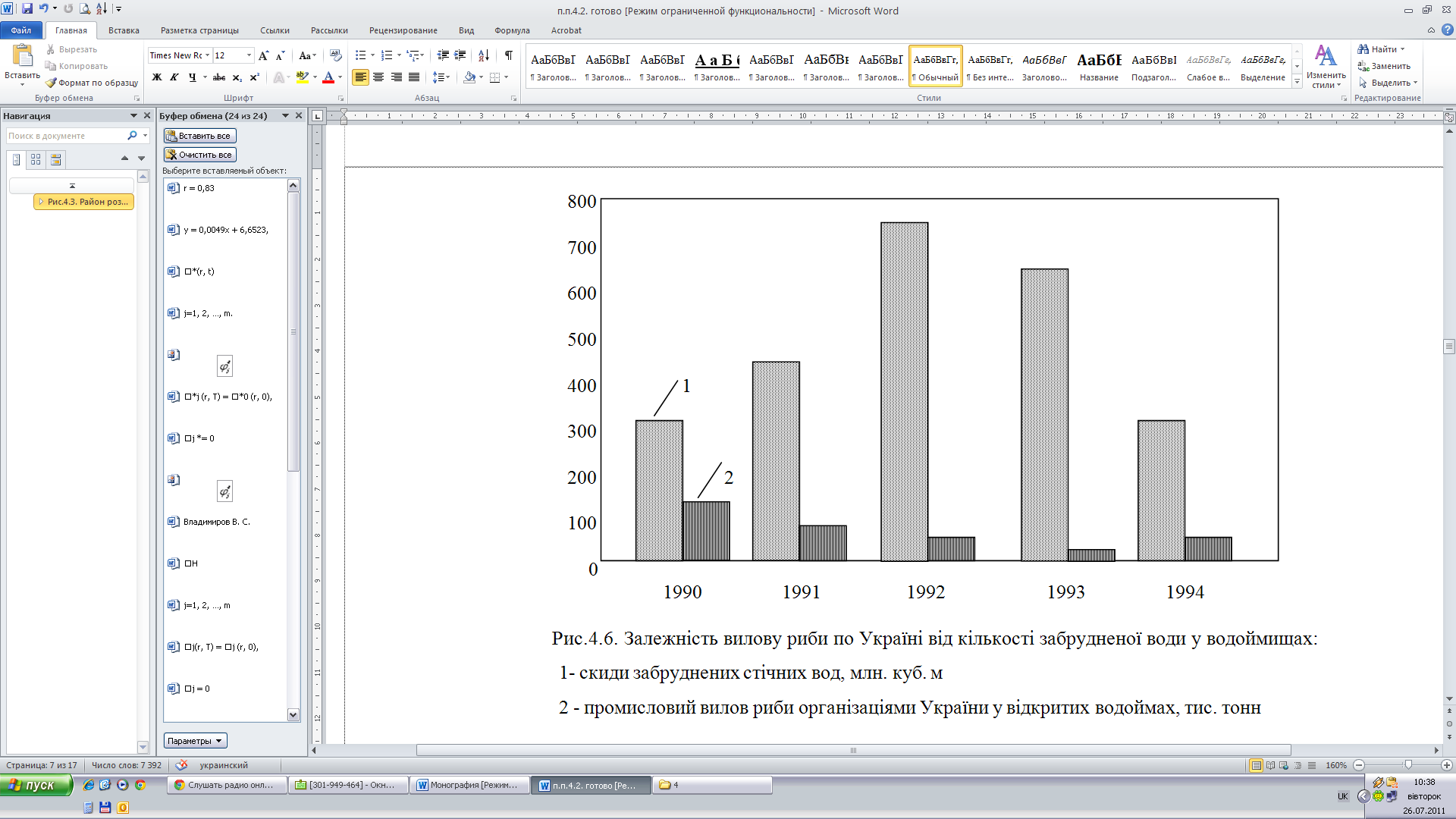

Вилови риби та скиди забруднених стічних вод у поверхневі водойми України [143, c. 38–52]

|

Роки |

||||

1990 |

1991 |

1992 |

1993 |

1994 |

|

Скиди забруднених стічних вод, млн м3 |

318,32 |

435,02 |

718,03 |

652,23 |

601,4 |

Промисловий вилов риби організаціями України у відкритих водоймах, тис. т |

110,5 |

69,72 |

55,152 |

40,971 |

63,545 |

Із таблиці 4.1 і діаграми (рис. 4.6) видно, що обсяги вилову риби в Україні мають залежність від кількості забруднених стічних вод, які зливаються у водоймища і завдають значного збитку рибним ресурсам. Найменше скидів було в 1990 р. І відповідно найбільше виловлено риби в цьому ж 1990 р. У наступних роках шкідливі скиди збільшувались, а кількість виловленої риби зменшувалось.

Р ис.

4.6. Залежність вилову риби по Україні

від кількості забрудненої води у

водоймищах:

1 – скиди забруднених

стічних вод, млн м3;

2 – промисловий

вилов риби організаціями

України у

відкритих водоймах, тис. тонн

ис.

4.6. Залежність вилову риби по Україні

від кількості забрудненої води у

водоймищах:

1 – скиди забруднених

стічних вод, млн м3;

2 – промисловий

вилов риби організаціями

України у

відкритих водоймах, тис. тонн

Плата за землю. Всі форми життя на нашій кулі визначаються землею. Плата за землю визначає аспект економічної основи відносно земель сільськогосподарського призначення. У законодавців і фахівців по землеробству не викликає сумнівів: землевласники і землекористувачі мають платити за використання земельних ресурсів згідно з економічною оцінкою земель.

Оскільки існують державна і приватна власність на землю, то ми повинні відповісти на питання: чому гірші ділянки приносять доход своєму власнику? На наш погляд, пише у своїй книзі С. В. Мочерний, такий доход є платою за користування земельним ресурсом, без якого будь-яке виробництво, у тому числі промислове, неможливе [156]. Причому ця плата органічно включається у затрати виробництва, як і вартість інших факторів виробництва.

У разі оренди землі під сільськогосподарське виробництво зміни її родючості враховуються орендною платою. При зниженні родючості за межі, визначені договором, орендна плата у наступному році підвищується цьому орендареві на подальшу суму коштів, які потрібні для відновлення родючості. При підвищенні родючості на означеній межі орендна плата за поточний рік не змінюється. Але в першому наступному році орендодавець компенсує орендареві кошти, затрачені ним на підвищення родючості землі у наступному році, або відповідним зменшенням найвищої аукціонної ціни оренди, або готівкою, якщо ця особа перестала бути орендарем.

Орендодавець систематично здійснює плановий контроль за дотримуванням визначених договором вимог щодо експлуатації орендованої землі. При порушенні орендарем цих вимог і неусунення в строк виявлених недоліків, орендодавець має право своїм рішенням анулювати договір оренди в односторонньому порядку без відшкодування орендареві заданих цим збитків.

Майнові спори між орендарями й орендодавцями підсудні арбітражним судом України.

Розміри ділянок землі, які орендуються для забудови або для видобування корисних копалин, ніяким обмеженням не підлягають. Мінімальні розміри ділянок землі, які орендуються для сільськогосподарського виробництва, встановлюються орендодавцями з урахуванням забезпечення можливостей відновлення й підвищення родючості землі, а максимальні розміри обмеженню також не підлягають.

Кошти від сплати за оренду будь-якої землі зараховуються до місцевого бюджету за місцем проживання орендодавця. Будь-якому оподаткуванню орендовані землі не підлягають. Суборенда землі та приватна й колективна власність на землю заборонені. Право оренди може бути відчужене у будь-який законний спосіб: продано, заставлено, подаровано, обміняно, успадковано тощо.

Оренда державної землі за такою системою гарантовано забезпечить:

створення господарств оптимального розміру відразу, без болісної і тривалої стадії перетворення маси дрібних господарств у відповідно меншу кількість оптимальних, бо немає потреби первісного нагромадження капіталу для купівлі землі;

сприяння швидкому розвитку господарств будь-якої форми власності, виходу з кризи та вільному розвитку ринкових відносин у сільському господарстві, гірнодобувних галузях, будівництві, інших галузях, пов’язаних із землею, і в економіці країни в цілому;

обмеження загального обсягу земельної ренти розмірами лише диференціальних рент і використання цих коштів в інтересах усього народу України;

ретельне дотримання екологічної культури землекористування;

суттєвий приплив іноземного капіталу як у сільське господарство, так і в інші галузі економіки, пов’язані із землею, тому що іноземці матимуть можливість не тільки через вітчизняних підприємців, але й безпосередньо самі орендувати будь-які землі;

наповнення внутрішнього ринку високоякісною й дешевою вітчизняною продукцією, насамперед харчовою, невпинне підвищення добробуту народу;

фінансово-промисловим угрупованням створення, отже, таких умов, щоб отримати значно більшу абсолютну масу прибутку, ніж від приватної власності на землю, яка здатна зробити високим лише відносний прибуток.

З рентою пов’язана ціна землі (формула 4.23). Вона може визначаться як капіталізована рента, тобто грошовий капітал, що забезпечує його власникові той самий доход, але у формі не ренти, а суми відсотка на вкладення у банк. Відповідно політико-економічному аспекту [153] ціну землі можна розрахувати за формулою:

![]() (4.23)

(4.23)

де R – рента;

S – норма позикового відсотка.

Звідси ціна на землю залежить від розміру земельної ренти і позикового відсотка. Згідно з «Методикою грошової оцінки земель сільськогосподарського призначення та населених пунктів», яка затверджена постановою Кабінету Міністрів України від 23 березня 1995 року № 231, базова вартість 1 м2 земель населеного пункту в залежності від рівня освоєння та облаштування його території, а також його місця в загальнодержавній, регіональній та місцевій системах виробництва та розселення, визначається за формулою (Збірник нормативно-цінових документів. Додаток 1. Держбуд України, 1997).

![]() (4.24)

(4.24)

де ЦНМ – базова вартість одного квадратного метра земель населеного пункту, грн;

В – втрати на освоєння та облаштування території з розрахунку на м2, грн;

Нn – норма прибутку (6 %);

НK – норма капіталізації (3 %);

КМ1 – коефіцієнт, який

враховує значення і статус населеного

пункту у загальнодержавній, регіональній

і місцевій системах виробництва і

розселення (![]() ).

).

Для визначення грошової оцінки земель по Україні розраховується диференціальний рентний доход з орних земель за економічною оцінкою по виробництву зернових культур (у центнерах) за формулою [173, с. 136]:

![]() (4.25)

(4.25)

де Рдн – диференціальний рентний доход з гектара орних земель (у центнерах);

У – урожайність із нових культур з 1 га у центнерах;

Ц – ціна реалізації центнера зерна;

З – виробничі затрати на гектар;

Кнр – коефіцієнт норми рентабельності.

Плата за водні ресурси. Давно помічено: всі найсвітліші помисли людства, його прагнення так чи інакше пов’язані з використанням води. Щоб добути одну тонну нафти, потрібно 10 кубометрів води, щоб виготувати одну тонну капронового волокна – 5 600, сучасна теплова електростанція споживає за рік близько 1,5 млрд кубометрів води. Не кажучи вже про величезні потреби в ній сільського господарства, населення. Адже сама людина на 70 відсотків складається з води. Тому зрозуміло, що якість нашого «наповнювача» має особливе значення. Однак останніми роками вона погіршилась. Пити не можна воду не те що з джерел – з кранів у квартирах, бо там присутня мало не вся таблиця Д. І. Мендєлєєва і наявні в світі мікроби.

По витратах води відсутня належна система обліку в житловому секторі, й у нас на Україні один житель за добу використовує в середньому 350–400 літрів, тоді як у великих містах Європи цей показник дорівнює 100–200 літрам. Отже ми не економні люди відносно цього безцінного дару природи. До того ж, половина питної води витрачається на технічні потреби, скажімо, мийку машин і вулиць, поливання городів тощо. Сьогодні в Україні зареєстровано 2 730 об’єктів, які мають випуски стічних вод у ріки та озера і 74 – у моря, причому в багатьох випадках стоки не очищуються. Звідки ж візьметься в склянці чиста вода і які потрібні ресурси, щоб довести її до такого стану? На жаль, у нас на Україні понад 260 населених пунктів використовують воду, яка за окремими фізико-хімічними показниками не відповідає діючим нормативам [232, с. 6].

Ще за часів Радянського Союзу нами було зроблено спробу на одному із машинобудівних заводів м. Бердянська вдосконалити госпрозрахунковий механізм по раціональному використанню води. Але керівництво підприємства не вимагало цього від кожного цеху чи дільниці, перед працюючими колективами питання госпрозрахунку за раціональне водокористування не ставилось, хоча лічильники води були установлені у кожному цеху. Завод без всіляких труднощів розраховувався з міськводоканалом за понадлишкове використання води.

Автор цих рядків абсолютно згодний з авторами, котрі ставлять питання про промстоки води. Парадоксальна ситуація існує і до цього часу з прийомом стоків промислових підприємств у міську каналізацію. При вкладанні значних коштів у заходи по очищенню стічних вод, водоємів і рік одночасно «стимулюється» збільшення забруднених стоків, оскільки за їх приймання водопровідно-каналізаційні господарства також отримують плату.

Із цього однозначно витікає те, що в основі взаємовідношень між споживачами води і галуззю «водне господарство» має бути прокладено комерційний розрахунок. Головними оцінюючими показниками діяльності повинна стати економія природної води і покращення її якості. Для цього природним ресурсам необхідно дати об’єктивну економічну оцінку. Часто витрати на попередження забруднення водоємів значно перевищують затрати на компенсацію збитків, і підприємствам вигідніше сплачувати штрафи, ніж вкладати кошти у природоохоронні об’єкти або заходи для запобігання такої ситуації, як приклад, доцільно запропонувати зразок платного водокористування (див. рис. 4.7) [82, с. 85].

Рис. 4.7. Система платного водокористування

Ставки плати за водокористування визначаються за стабільними економічними нормативами, виходячи з необхідності заміщення загальнодержавних витрат на охорону, раціональне використання і відтворення водних ресурсів з урахуванням якості і дефіцитності води в даному регіоні.

Ціни, тарифи не нормативне споживання водних ресурсів повинні диференціювати за басейнами та ділянками річок з урахуванням розвитку і розміщення продуктивних сил регіонів. Доречно сказати, що басейновий принцип управління водними ресурсами давно існує в розвинутих країнах. Суть його досить проста – платежі за водокористування (нехай навіть часткове) надходять на рахунок однієї організації, яка повністю відповідає за стан ріки, наприклад, Дніпра та його водосховищ. Така організація повинна мати право встановлювати ліміти на водокористування, контролювати їх дотримання, здійснювати облік води. Основою такої організації могло б стати Дніпровське водогосподарське об’єднання при Держводгоспі, яке в основному відповідає за стан гідротехнічних споруд та водозабезпечення. В разі надання відповідних повноважень з цієї організації можна б було спитати і за стан Дніпра та його проток, а також вимагати поліпшення якості води в ріці.

Плата за користування лісом та послуги лісу. За стародавніх часів на Русі казали: лихо не лісом ходить, а по людях. У наш час не обійшло лихо і ліс. Він завжди захищав поліщука. Ховав його від ворогів, рятував від голоду і холоду: поїв, годував, взував. А весною 1986-го підставив себе під небачений раніше удар, найпотужніший і найпідступніший – ядерної стихії, перепнувши шлях радіоактивним аерозолям. Нараз поруділи найближчі до станції 120 гектарів насаджень. Площі вбитих променевою хворобою насаджень збільшувалися з кожним днем. Незабаром вони нарахували вже 700 гектарів. Ліс Чорнобиля виконав величезну захисну роль після аварії на АЕС. Він і сьогодні, і в майбутньому не втратить своїх охоронних якостей. Виховані культурні й освічені люди кажуть: «Дякуємо тобі, зелений друже!».

Як було повідомлено по Українському телебаченню (УТ-1) у вечірній програмі «Панорама» 19 червня 1999 року проте, що від безпечного поводження людей в Україні починаючи з початку 1999 року, виникло в лісах України 16 тисяч пожеж, внаслідок чого збиток державі і суспільству був завданий на суму 11 млн гривень. Ось така «плата» зеленому другові на Україні!

Відповідно лісового кодексу України всі зелені насадження України без винятку декларуються як державна власність. Однак фактично через механізм «постійного користування» лісовий фонд розподілено між різними суб’єктами. Лише 65 % земель, що зайняті лісами, контролюються в повному обсязі Державним комітетом лісового господарства України [50, с. 70].

Вочевидь, є потреба перетворити існуючий тепер Державний лісовий фонд України в Національний лісовий фонд. Таким чином буде поступово оформлена принципово нова, чітко структурована і надійно регульована (фінансово-економічними і цивільно-правовими засобами) сукупність лісоволодінь різних форм власності. Без сумніву можна заявити про те, що найбільшою за питомою ваги і значенням буде залишатись державна власність на ліси. Зміна організаційно-правової структури лісового фонду паралельно з удосконаленням системи державного управління лісогосподарськім виробництвом виступає однією із найважливіших передумов до переходу галузі на цивілізовані ринкові початки. До того ж необхідність таких змін значною мірою обумовлена тиском загального реформування земельних відношень на Україні. При цьому треба суворо враховувати особливий статус земель, що пов’язаний із специфічним характером лісогосподарського виробництва. Виробництво повноцінних лісних угідь є досить довгим процесом і вимагає безперервності характеру. Тому правовий статус земель лісогосподарського призначення має бути стабільним і гарантованим.

Правомірно ставить питання про підпорядкування земель лісогосподарського призначення виключно нормам лісного законодавства. Це питання виникає тому, що до плати за ресурси має включатись і земельна рента, про що мова піде дальше. Тоді у випадку вилучення дільниці із цієї категорії в силу буде вступати загальне земельне законодавство. Якщо ж національна законодавча система не дає можливості розв’язати згадане питання запропонованим способом, то тоді неодмінно треба вводити в Земельний кодекс України більш широкий і деталізований розділ «Землі лісогосподарського призначення» або ж розробити і прийняти спеціальний документ про лісовий фонд України. Напевно, останнє було б більш припустиме на сьогодні – з метою приведення лісного законодавства згідно з Конституцією України.

У процесі реформування відносин власності доля кожної конкретної дільниці лісогосподарського призначення має розв’язуватись окремо. При цьому необхідно враховувати оціночну вартість таких об’єктів, визначену по єдиній офіційній методиці, а також ряд інших обставин, пов’язаних, в частковості, з особливостями розміщення лісних земель відносно населених пунктів, промислових і сільськогосподарських ринків збуту, транспортних мереж. Лісний фонд України має потребу в специфічних стратегії і тактиці організаційно-правового реформування, відмінних від тих, які пропонуються для земель іншого призначення.

Як в державному, так і в приватному лісних секторах має місце постійна суперечність господарчого і екологічного зацікавлень, які ні при яких умовах не розв’язуються до кінця. З подальшим розвитком продуктивних сил і посиленням антропогенного тиску на навколишнє середовище це протиріччя все більше загострюється, маючи потребу в більш чіткому регулюванні – як в юридичному, так і в економічному аспектах.

За діючою на періоді до 2000 року системою ціноутворення процес лісовирощування в державному секторі був неприбутковим. Таким же він буде і в приватному секторі, який останній у нас уже з’являється. У перспективі лісові угіддя зможуть бути дуже цінним майном, але в теперішній час любий суб’єкт підприємницької ініціативи бажав би стати власником на лісі як такого, а ліквідної деревини, яку він не вирощував, а хотів би отримати від вирубки. Визначене зацікавлення викликає також земельна дільниця, зручно та вигідно розташована в приміській зоні і куплена за безцінок (методика оцінки лісних земель офіційно на період до 2000 року була не затверджена) з метою перепродажу з неминучою при цьому зміною її цільового призначення.

При існуючих соціально-економічних умовах необхідно цілеспрямовано відроджувати і виховувати специфічну психологію господарника як у представників державної лісної охорони і лісопромисловців, так і тих приватних осіб, котрі претендують на лісову власність. Для цього, перш за все потрібні: надійне правове і економічне забезпечення будь-яких змін в лісовому фонді; посилення державного управління в галузі і введення дійового легітимного суспільного контролю за всіма лісами (особливо за тими, які в повному обсязі не підконтрольні Державному комітету лісного господарства України).

Державний і суспільний контроль буде виявляти і до деякої міри попереджати порушення в сфері лісокористування – незалежно від того, у чиїх лісоволодіннях (державних, муніципальних або приватних) вони допускаються. При цьому винуватці мають нести повну відповідальність, в тому числі майнову. Недотримання власником дільниці лісу принципів раціонального використання лісу ні при яких умовах не може бути основою для вирубки деревостою і переведення його в категорію нелісних земель. Єдиним критерієм для визначення рубки (і особливо – суцільної) може служити фактичний стан лісних угідь, а не відношення до останнього зі сторони конкретного власника. Негативні тенденції давно вже склалися в промисловій переробці деревини. Аналіз матеріаломісткості продукції цієї підгалузі лісового комплексу показав, що із загального обсягу перероблюваної деревної сировини на продукцію використовується 42 %, а решта йде на паливно-енергетичні потреби або у відходи. Структура використання деревних ресурсів і випуску продукції на деревній основі взагалі є незадовільною. Тут має спрацювати плата за користування ресурсами лісу, яка буде сприяти покращенню відношення до лісу.

В Україні загальне використання лісових ресурсів є безплатним. Лісовий кодекс України (стаття 89) передбачає плату за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду для потреб мисливського господарства, культурно-оздоровчих, рекреаційних, спортивних і туристичних цілей та проведення науково-дослідних робіт. Плата справляється за встановленими таксами або у вигляді орендної плати чи доходу, одержаного від реалізації лісових ресурсів на конкурсних умовах.

Розмір плати, за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду відповідно до статті 90 Лісового кодексу України, встановлюється виходячи з лімітів використання лісових ресурсів і такс на лісову продукцію та послуги з урахуванням якості і доступності. Такси і порядок здійснювання таких платежів встановлюються Кабінетом Міністрів України. У разі застосування конкурсних умов реалізації лісових ресурсів плата за них встановлюється не нижче від діючих такс. Розмір орендної плати визначається за угодою сторін у договорі оренди, але не нижче від встановлених такс на лісові ресурси.

Ради народних депутатів у межах своєї компетенції можуть встановлювати пільги щодо здійснювання платежів, передбачених цим Кодексом.

Орендну плату за ліс можна визначати за даними формули [146, с. 211].

Підприємство не може продавати державі те, чим воно не володіє. Тому не можна вважати продуктом реалізації в частковості лісовирощування, наприклад, лісові насадження, що пройдені рубками догляду або штучно створений молодий ліс. Комплексні лісові підприємства (КЛП) мають лише здійснювати послуги по відновленню лісу шляхом виконання конкретних лісогосподарських робіт. Реалізація послуги, оцінка її якості мають безпосередньо стосуватися визначеної дільниці лісу – біогеоценозу. Ціна послуги, що визначається залежно від якості проведених робіт, має бути змінюватись у відомих межах. Розрахувати її можна за такою формулою [146, с. 210]:

![]() (4.26)

(4.26)

де Цлр – ціна лісогосподарських робіт, грн/га;

С – нормативна собівартість проведення лісогосподарських робіт (без заробітної плати), грн/га;

Р – нормативна величина прибутку, що включає фонд оплати праці;

k – коефіцієнт зміни прибутку в залежності від якості лісогосподарських робіт (стандартний рівень їх проведення може бути прийнятим за одиницю зі слідуючим зниженням за мірою погіршення якості).

Розподіл платежів за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду передбачається статтею 91 Лісового кодексу України. Платежі за спеціальне використання лісових ресурсів державного значення в розмірі 80 відсотків зараховуються до державного бюджету і 20 відсотків – відповідно до бюджету Республіки Крим та бюджету областей. Плата за використання лісових ресурсів місцевого значення і користування земельними ділянками лісового фонду для потреб мисливського господарства, культурно-оздоровчих, рекреаційних, спортивних і туристичних цілей та проведення науково-дослідних робіт зараховується відповідно до бюджету Республіки Крим та бюджетів місцевого самоврядування. Ці платежі спрямовуються на виконання робіт щодо відтворення лісів, проведення лісогосподарських заходів та утримання їх у належному санітарному стані.

Відносно плати за лісові ресурси, на нашу думку, доцільно навести критичні зауваження автора статті Бобко А. «Економічні основи розвитку лісової галузі в Україні», що опублікована в журналі «Економіка України» № 9 за 1997 рік. Скористуємось її матеріалами.

Як зазначає автор вище згаданої статті, аспект економічної основи відносно земель сільськогосподарського призначення у законодавців не викликає сумнівів: землевласники і землекористувачі мають сплачувати земельний податок згідно з рівнем господарського використання. А відносно лісів цілком логічна законодавча норма не спрацювала: підмінили її так званою платою за використання лісових ресурсів, мистецьки затуманивши як зміст, так і порядок сплати, повністю вихолостивши економічну суть дії цієї норми. Вона перенесена з російського лісового законодавства, відбиваючи принципи екстенсивної лісогосподарської діяльності, не відповідає, однак, умовам України [85, с. 15].

Законодавець, здається, перевершив найпотаємніші сподівання зацікавлених розробників Лісового Кодексу України, поспіхом не звернувши уваги на соціально-економічні наслідки його наступної дії. Так, наприклад, фахівцям навіть лісової галузі не зовсім зрозумілим є твердження про те, що «…загальне використання лісових ресурсів є безплатним» [123].

По-перше, термін «лісові ресурси» вживається, насамперед, для узагальненого визначення ресурсів деревини. Відомо, що багато складних слів з корневим «лісо-» відповідають слову «ліс» із змістом екологічної сукупності. Звідси походять такі технічні поняття, як «лісокористування», тобто заготівля, вивезення і реалізація деревини; «лісовоз» – автомобіль, що вивозить деревину; «лісосіка» – ділянка лісу, де ведеться заготівля деревини; «лісопильня» – майстерня для розпилу необроблених (круглих) колод деревини, і т. ін. Тому термін «лісові ресурси» є синонімом терміна «деревні ресурси», але користування ними не може бути безплатним. З цієї ж категорії і термін «лісовий фонд», що вживається давно і означає наявність запасів деревини з їх розподілом за віковими класами по породах. По-друге, у такому розумінні загальне використання лісових ресурсів нічим не відрізнятиметься від спеціального використання, тобто заготівлі деревини від так званих головних рубок. По-третє, законодавець розподілив «лісові ресурси за своїм значенням… на лісові ресурси державного і місцевого значення» [123], що ще більше спотворює сучасні економічні відносини в Україні, коли держава давно уже відмовилась від централізованого розподілу деревини, яка, скажімо так, виробляється підприємством, тобто заготовляється на лісосіці, вивозиться і продається на товарному ринку. Всі зазначені лісові ресурси відповідно до чинного законодавства є власністю самого підприємства, а їх реалізація має забезпечуватися через відповідні ринки лісових товарів.

Мовби намагаючись зробити ще більш незрозумілими аспекти лісокористування для владних і податкових органів, а заодно і для платників податків, громадськості, законодавець далі визначає: «Спеціальне використання лісових ресурсів та користування ділянками лісового фонду для потреб мисливського господарства є платним. Плата справляється за встановленими таксами або у вигляді орендної плати чи доходу, одержаного від реалізації лісових ресурсів на конкурсних умовах» [123]. Не кожному, звичайно, є зрозумілими терміни «за встановленими таксами» і «відпускається» [177]. Можна зрозуміти, що такса є ціна за деревину ще не заготовлену, що продається, як кажуть, на пні, і являє собою специфічний ринковий товар – лісосічний фонд, тобто ті дерева, що ще ростуть.

Термін «відпускається» запозичено із законодавства колишньої розподільчої системи, коли лісосічний фонд та вироблена деревина, лісові сортименти розподілялись та відпускалися за нарядами і виключно централізовано. Умовам ринкової економіки термін «відпускається» не відповідає, він є чужим за своїм змістом.

Ринку відповідають терміни «продається» і «ціна». Остання має формуватися на відомих принципах того ж ринку, а не встановлюватись державою.

На жаль, державні структури місцевих органів влади ще не роблять будь-яких кроків щодо створення ринків лісосічного фонду, тобто конкурсного продажу деревини на пні. Тут діють різні причини, але головною є незацікавлення і протидія лісогосподарських підприємств щодо передачі заготівлі деревини, так би мовити, збору врожаю (найбільш прибуткової діяльності у комплексі з переробкою деревини), іншим лісозаготівельним підприємствам. Таке ставлення є цілком логічним, правомірним і потребує підтримки, бо нинішні лісогосподарські підприємства Мінлісгоспу після більше ніж 30-річної діяльності як комплексні, які поєднували лісогосподарську діяльність з лісопромисловою, мають для цього все необхідне: досвід, техніку, устаткування, майстерні, кадри тощо. І ці економічні основи та виробничі відносини недоцільно руйнувати.

У природі не існує повністю ідентичних ділянок лісу, отже, й лісосічного фонду. На їх ціну впливають не тільки кількісні показники запасів деревини та розподіл її за породами, але й фізико-географічні умови, наявність шляхів і т. ін. Так звані встановлені такси, до речі, формалізовані постановою Кабінету Міністрів України за поданням Мінлісгоспу, та інші нормативні положення щодо лісосічного фонду виключають здійснення керівництвом підприємства будь-яких господарських маневрів у питаннях вибору часу і обсягів найвигіднішого проведення головних рубок.

Не сприяє оперативності управління й щорічне затвердження розмірів лісосічного фонду Кабінетом Міністрів України, тим більше за умови, що він може перевищувати розрахункову лісосіку. Адже ця лісосіка розраховується і встановлюється один раз на 10 років. Безумовно це кропітка робота, але не відповідає вимогам часу. До того ж, згадану заборону можна тлумачити по-різному: чи то щорічно вона не може перевищувати її, чи у межах періоду 10 років? Вибір відповіді, думку фахівців лісового господарства доцільно залишити за підприємством [85], і тільки за умови перевищення обсягів нормального відпуску деревини, тобто розрахункової лісосіки, проводити більш глибоке опрацювання цього питання за участю природоохоронних органів і встановлення, як виняток, відповідним розпорядженням Кабінету Міністрів України.

Зрозуміло, що закладений в економічну основу механізм адміністративного встановлення такс і розмірів лісосічного фонду є анахронізмом у сучасній системі суспільних відносин. Він не має спільного з ринковим механізмом ціноутвердження, не відповідає вимогам сучасної економічної політики держави, гальмує формування ринку лісових матеріалів.

Таким чином із літературних джерел є зрозумілим, що настільки складний і громіздкий механізм організації користування лісовими ресурсами, стягнення плати за них є вкрай недосконалим і не відповідає основним вимогам формування податкової політики: мати об’єктивний характер, бути націленим на зацікавлення виробників до інтенсифікації виробництва, бути справедливим і рівним у конкретних економічних умовах для всіх товаровиробників, мати чітке визначення тощо [85].

Безумовно, ця проблема виходить за межі аналізованої праці і її належить розв’язати фахівцям лісової справи.

В лісовому господарстві основною формою платежів за лісові ресурси є попнева плата, котра, на думку авторів [135, с. 119], ні за своїм розміром, ні за ступенем диференціації не відповідає задачам раціонального використання і відновлення лісових біогеоценозів. Лісовий прибуток поступає в місцеві бюджети і відіграє там визначну роль у стабілізації фінансового стану регіонів. Як правило, він не пов’язаний з відновленням лісових ресурсів. Разом з тим затрати на ведення лісового господарства формуються в основному на рівні держбюджету по аналогії з фінансуванням невиробничої сфери. В умовах запровадження платності за природні ресурси роль попневої плати має бути підсилена як шляхом збільшення середньої плати, так і принциповою зміною методики її розрахунку. Необхідно відмовитись від підходу до визначення попневої плати по схемі витрати на лісове господарство з добавкою нормативного прибутку.

Платежі за видобуток корисних копалин визначаються з урахуванням геологічних особливостей родовищ та умов їх експлуатації [136, c. 28–35]. Порядок встановлення нормативів відрахувань за виконані геологорозвідувальні роботи та їх корективи визначається Кабінетом Міністрів України.

Таблиця 4.2