Р ис. 3.1. Графік стрибків імперичної функції розподілу на нормальній кривій

Після проведеного дисперсійного аналізу і обчислень за допомогою комп’ютера нами отримана математична модель визначення величини прибутку від здійснення природоохоронних заходів по зменшенню витрат води на технологічні цілі виробництва.

![]() (3.2)

(3.2)

де Р – прибуток підприємства, грн;

Х1 – вартість основних фондів у і-му році, грн;

Х2 – рентабельність від впровадження природоохоронних заходів, %.

За допомогою цієї моделі можна встановити прогноз прибутку від реалізації природоохоронних заходів, спрямованих на зменшення витрат якісної води на виробництвах. Отже, керуючись значеннями Х1 і Х2, можна визначити прогнозований прибуток підприємства в і-ому році від здійснення природоохоронних заходів направлених для економії води під час виробничого процесу.

Існуюче методичне забезпечення природоохоронного планування на рівні підприємства вимагає удосконалення. Не всіма галузями промисловості в Україні розроблені методичні рекомендації для розробки і планів охорони природного середовища. Відомо, що багато підприємств їх складають за довільною формою. Нерідко заходи, які вносяться у план, недостатньо обґрунтовані технічними й економічними розрахунками. Все це можна пояснити відсутністю належних галузевих методичних рекомендацій для визначення соціально-економічної ефективності природоохоронних заходів. За оцінкою впливу їх на основні техніко-економічні показники роботи підприємств і обліку цього впливу розробляються й інші розділи поточних і перспективних планів.

У природоохоронному прогнозуванні і складанні планів на підприємствах ще недостатньо широко застосовуються такі методи, як нормативний, економіко-математичний, метод системного підходу і т. д. Відсутність необхідних методичних розробок, недостатньо надійна нормативна база стримують застосування електронно-обчислювальної техніки, що гальмує також надійний облік охорони навколишнього природного середовища на підприємстві, а відповідно і в регіоні. Недостатньо удосконалена система показників плану з охорони природи. Так, розділ плану з охорони природи і раціонального використання природних ресурсів на багатьох підприємствах характеризує в основному технічну сторону природоохоронної діяльності: кількість утворених, очищувальних, викинених шкідливих речовин в оточуюче середовище і розміри споживання деяких природних ресурсів. Ефективність природоохоронної роботи оцінюється величиною зниження відходів у довкілля, а також економією, яку можна отримати від утилізації уловлюваних продуктів.

Суттєвим недоліком системи природоохоронного планування, на наш погляд, є відсутність комплексного взаємозв’язку між показниками основної і природоохоронної діяльності. До цього часу не враховується позитивний вплив природоохоронної діяльності на показники роботи, підприємства при складанні решти дев’яти розділів плану розділу підприємств. Заходи, що плануються пояснюються в основному як природоохоронні і не пов’язуються з основною діяльністю підприємства. Соціально-економічний ефект, який отримується як на підприємстві, так і в народному господарстві, не враховується при плануванні собівартості продукції.

Однією із актуальних проблем економічних досліджень в області природокористування є удосконалення системи показників плану з охорони природи, обліку і контролю. Головним недоліком сучасної системи прогнозування заходів по збереженню навколишнього природного середовища є відсутність інтегрованих показників якості навколишнього природного середовища, узгоджених з показниками інших розділів плану розвитку підприємства або бізнес-плану приватних фірм.

Важливим напрямком у підвищенні узгодження показників плану охорони природи з показниками інших розділів є відображення у вказаних розділах планів-наслідків підвищення довкілля. Наприклад, в результаті зниження забрудненості водоймищ, воду яких споживає населення, зменшується захворювання шлунка, нирок та інших органів, що приводить до зменшення втрати робочого часу на виробництві, сприяє поліпшенню лікування людей у медичних закладах, які перебувають у тяжкому матеріальному стані через економічну кризу в Україні. До другого прикладу належить віднести забруднення атмосферного повітря пилом та шкідливими відхідними газами підприємств, автотранспорту, що веде до гострих респіраторних захворювань і до втрати робочого часу від захворювань та зниження продуктивності праці на діючих підприємствах. Але такі фактори, як не зменшення збитку у соціальній сфері та підвищення продуктивності праці не враховуються ні при оцінці фактичних результатів роботи підприємств, ні при плануванні їх роботи на перспективу. Отже, пора давно переглянути нормативну базу планування виробничої сфери так, щоб у нормативах затрат і результатів роботи підприємств відображались становище навколишнього природного середовища, в якому вони функціонують.

Треба зазначити, що оскільки явища господарської діяльності дедалі ускладнюються, кількість об’єктів економіки збільшується, та й роль прогнозування в економіко-екологічному управлінні посилюється, тому підприємствам необхідно запропонувати узагальнену схему управління блоком формування прогнозної інформації по збереженню довкілля. Економіко-екологічна інформація на діючих підприємствах являє собою сукупність даних, які є підґрунтям для розробки довгострокових, середньострокових та короткострокових прогнозів розвитку об’єктів на підприємствах з урахуванням вимог раціонального використання природних ресурсів.

Треба зазначити, що прогнозування охорони природного середовища на підприємствах тісно пов’язано з плануванням.

Розробка планів по збереженню навколишнього середовища на підприємствах без прогнозу це адміністративна акція.

При визначенні довгострокових прогнозів (7 років) для здійснення значних заходів, які будуть вимагати значних матеріальних затрат треба за допомогою комп’ютерних програм провести так звану операцію по дискотуванню. Це означає, що потрібно привести економічні показники різних років до порівнованих за часом виду. За допомогою комп’ютерних програм порівнювати природоохоронні заходи потрібно, бо інакше неможливо зробити вибір оптимального варіанта. Для розв’язування таких задач можна використовувати коефіцієнт дискотування, який базується на формулі складних процентів. Коефіцієнт дискотування визначається за формулою [118]:

![]() (3.3)

(3.3)

де Т – рік, до якого приводиться значення показника (рік приведення). Ним може бути за порядком будь-який рік, наприклад, останній або середній. Коли проводиться приведення до початкового року, то застосовується «коефіцієнт віддаленості» – К0 (у цій роботі не приводиться, його можна знайти в літературі з економічної статистики). Коли приводиться до початкового року, то застосовується коефіцієнт віддалення;

t – рік, який розглядається;

Ен.п. – норматив приведення витрат до єдиного часу (в теперішній час його величина в різних методиках прийнята за 0,08 і 0,1). Цей норматив має бути прирівняний до нормативного коефіцієнта ефективності. При дискотуванні зацікавлюючий нас показник має помножуватись на коефіцієнт Кд або К0.

Економіко-екологічні прогнози на підприємствах підпорядковуються математичним законам ймовірності. Першочерговим у розробці прогнозів на підприємствах має бути проведена інвентаризація шкідливих викидів інструментальними методами замірів від стаціонарних і пересувних джерел викидів. Результати замірів необхідно внести в банк даних комп’ютерних програм. Ці дані мають бути першими вихідними даними при розробці природоохоронних прогностичних планів на підприємствах. Розробка планів випуску продукції підприємствами має бути узгоджена з прогнозом шкідливих надходжень при випуску цієї продукції. На наш погляд, на підприємствах доцільніше розробляти короткострокові і середньострокові прогнози. Довгострокові прогнози, навпаки, дають можливість довгий час підприємствам продовжувати шкідливо впливати на довкілля.

Розробка прогнозів шкідливих відходів у навколишнє середовище від випуску продукції має вестись з урахуванням попиту та пропозиції на ту або іншу продукцію. Якщо підприємство не може забезпечити локалізацію шкідливих надходжень у навколишнє середовище то його необхідно обмежити в перевиробництві і зобов’язати внести кошти, але відшкодування завданого збитку природному середовищу, а можливо й зовсім припинити випуск тієї або іншої продукції доки не будуть виконані природозахисні заходи відповідно до діючих законів в Україні.

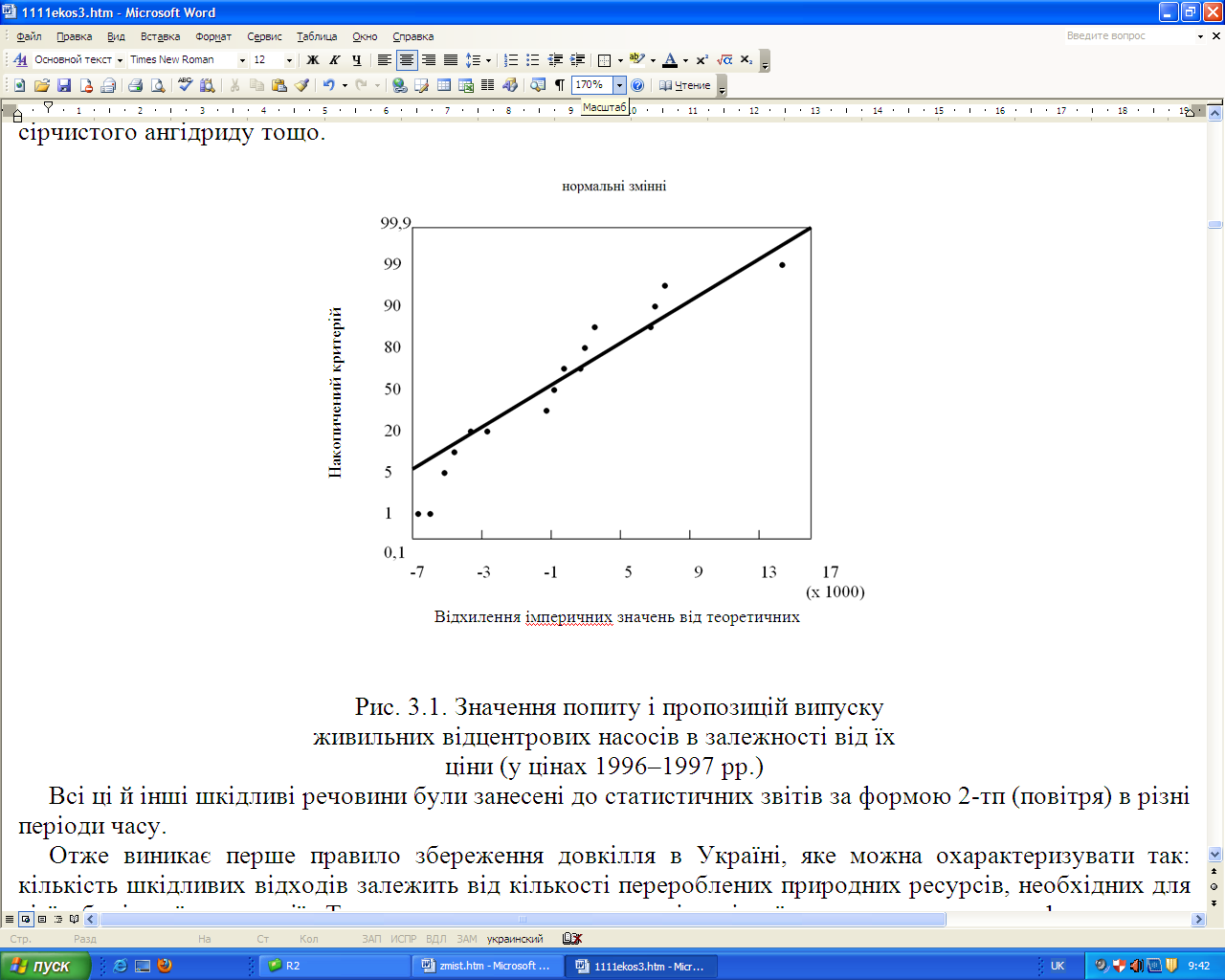

Результат проведеного маркетингового дослідження ринку машинобудівної продукції (рис. 3.1) представлено нами на графіку – криві попиту і пропозиції залежно від фактору часу та ціни на випуск відцентрових живильних насосів, що виготовляються на міському заводі ВАТ «Південгідромаш».

Оскільки ми знаємо, що в ринковій економіці має функціонувати ринок, що підлягає двом об’єктивним економічним законам: закону вартості й закону попиту та пропозицій, нами на прикладі занурювальних та живильних відцентрових насосів, які випускаються зазначеним підприємством (раніше випускались для колишнього Радянського Союзу), проведено дослідження дії цих законів, щоб з’ясувати їх вплив на збереження довкілля. В результаті такого дослідження встановлено, що у 1991–1996 рр. було допущено перевиробництво продукції (насосів), а відповідно до цього відбулося збільшення валових викидів шкідливих речовин у атмосферу, передусім оксидів: азоту, вуглецю, сірчистого ангідриду тощо.

Рис. 3.1. Значення попиту і пропозицій випуску живильних відцентрових насосів в залежності від їх ціни (у цінах 1996–1997 рр.)

Всі ці й інші шкідливі речовини були занесені до статистичних звітів за формою 2-тп (повітря) в різні періоди часу.

Отже виникає перше правило збереження довкілля в Україні, яке можна охарактеризувати так: кількість шкідливих відходів залежить від кількості перероблених природних ресурсів, необхідних для тієї або іншої продукції. Так, наприклад, при переплаві залізної руди для отримання 1 т чавуну у домнах питомі виділення шкідливих речовин становлять 0,7 кг пилу, 0,7–1,15 кг СО, 0,17 кг SO2. При виробництві 1 т феросплавів для рудовідновлюючого процесу питомий викид пилу становить 470 кг/т [237, с. 248]. Отже, при прогнозуванні природних ресурсів, необхідно добре усвідомити, що в природі все взаємопов’язано, а тому можна сформулювати друге правило збереження навколишнього середовища.

У кожному разі, взятому у природному середовищі певної кількості водних і повітряних ресурсів або корисних копалин, має бути повернуто йому в тій же кількості у відповідному стані без шкідливого впливу на довкілля.

Для раціонального природокористування на підприємствах, галузях і міжгалузевому рівні повинні вести облік витрат природних ресурсів (води, лісових матеріалів, корисних копалин і ін.), а також кількість забруднюючих речовин, що надходять у природне середовище.

Для обліку надходжень шкідливих речовин від стаціонарних джерел в атмосферу на підприємствах у 80-х роках була удосконалена первинна облікова документація ПОД-1, ПОД-2, ПОД-3.

Ця документація передбачає таке:

ПОД-1 – облік діючих нових стаціонарних джерел, які створюють викиди в атмосферу з очисткою або без неї. Цю документацію, як правило, ведуть працівники служби з охорони навколишнього природного середовища спільно з промислово-санітарною лабораторією, яка має здійснювати інструментальні методи замірів по кожній шкідливій речовині;

ПОД-2 – передбачає перелік заходів на підприємстві по зменшенню шкідливих речовин, що поступають у атмосферу із вказівкою конкретних стоків виконання заходу, відповідальних осіб, планові грошові витрати та ін. Цю документацію на підприємстві веде головний інженер спільно зі службою охорони навколишнього природного середовища (НПС);

ПОД-3 – ведеться цехами або дільницями виробництва, де стаціонарні джерела шкідливих викидів обладнані очисними устаткуваннями або технологічним устаткуванням для здійснення безвідходного виробництва. У цій документації вказують регістраційні номери очисних споруд і технічні можливості кожного очисного пристрою. Цю документацію має вести енергетик або механік цеху чи безпосередньо заступник начальнику цеху.

На основі даних такої облікової документації ведеться здебільшого розробка прогностичних планів по охороні атмосферного повітря. Ця ж документація є основою для складення річних, статистичних звітів згідно з формою 2-тп (повітря).

Контроль та облік витрачення води на підприємствах ведеться службами головного енергетика за допомогою водомірних лічильників, які установлюються на подавальних трубопроводах. Дані лічильника заносяться у журнал ПОД-11. Опрацювання даних, які фіксуються у журнали ПОД-1; ПОД-2; ПОД-3 і ПОД-11, ведеться вручну. Якість ведення облікової природоохоронної документації залежить від чіткого виконання функціональних обов’язків фахівців спеціальних служб на підприємствах та служби головного енергетика.

Оскільки Україна намагається вступити до євроатлантичної інтеграції, вона повинна вести постійний моніторинг на забруднення довкілля.

На підприємствах повинна діяти система автоматизованого контролю за забрудненням атмосферного повітря та водойм. На підприємствах повинна діяти сітка автоматичного спостереження за забрудненням довкілля. Для цього мають діяти на підприємствах автоматичні контрольні станції, що мають бути укомплектовані датчиками для вимірювання різних параметрів повітря (в тому числі вміст окису вуглецю, двоокису азоту, двоокису сірки, озону, окису азоту, суми вуглеводів, коефіцієнту загазованості, швидкості, напряму вітру, температури повітря, радіації). Дані вимірювань кожної хвилини мають бути передані на центральний обчислювальний пункт підприємства або міста за визначеним телефонним каналом, де вони вносяться в бази даних комп’ютерів і опрацьовуються як середньочасові і середньодобові значення концентрацій забруднювачів повітря. Результати замірів системи представляються у вигляді звітів.

На наш погляд, для удосконалення обліку шкідливих речовин, що поступають до довкілля, необхідно на трубах організованих джерел викидів установити лічильники забруднюючих речовин, котрі повинні будуть їх передавати на автоматичний центральний диспетчерський пункт підприємства, а також передавати на центральне телеметричне устаткування, яке надає можливість контролювати ефективність вжитих заходів.

Центральна ЕОМ на підприємстві зобов’язана підраховувати і друкувати дані величини викидів по інгредієнтам та дані загального викиду. Ці дані мають бути передані в бухгалтерію підприємства для відшкодування збитків.

Облік витрати якісної води та забруднення стічної треба вести через систему датчиків, установлених у кожному цеху підприємства і підключених до ЕОМ, що пов’язані з центральною ЕОМ підприємства. Це уможливлює оперативно і якісно вести облік її витрат, стежити за станом стічної води.

Сучасний стан обліку витрат та забруднення навколишнього середовища вручну не дає відповідного результату в оперативності і якості проведення цієї роботи на підприємстві.

Тільки подальший розвиток автоматизованого контролю витрат якісної води, забруднення атмосферного повітря і водних об’єктів створює можливості для організації банків даних про стан забруднення атмосфери та водоймищ і тенденцій їх зміни, моделювання, процесів розсіювання сумішей в атмосфері і механізм попадання їх у водні басейни, розв’язування різних задач на основі цих моделей.

За кордоном та і в колишньому Радянському Союзі розроблено і створено автоматичні станції і прилади для фонового моніторингу, методи отримання, обробки, передачі, зберігання і представлення інформації: математичні моделі оцінки фонового стану середовища, на основі яких передбачається складання прогнозів зміни стану природного середовища. Але в Україні поки що немає зв’язку прогнозів зміни стану природного середовища з економічним механізмом зацікавлення населення і господарників у збереженні природного середовища. В основному все це робиться тільки для статистичних звітів.

Без бухгалтерського обліку шкідливих викидів в атмосферу або скидів у водоймища з метою відшкодування збитків довкіллю підприємством і стимулювання працюючих не може бути й мови. У план рахунків бухгалтерського обліку давно вже має бути введений розділ Х «Навколишнє природне середовище». Це синтетичні рахунки, які мають враховувати дебет коштів від врахувань взятих із розділів:

VII «Фінансові результати і використання прибутку»; ІХ «Кредити банків і фінансування» та від реалізації відходів виробництва. Кредит коштів має бути використаний на відшкодування збитків довкіллю, виконання природоохоронних заходів на підприємствах. Все це відображається синтетичним і аналітичним обліком при бухгалтерській журнально-ордерній формі та таблично-автоматизованій формі із застосуванням комп’ютерних баз даних FoxBase, FoxPro та інших.

Нами раніше був проведений аналіз фактичних матеріалів [230] щодо отриманого валового внутрішнього продукту в Україні за 1990–1995 рр. і фактичного викиду забруднюючих речовин в атмосферу за цей же період.

Таблиця 3.1