§ 4. Volatility ценных бумаг с фиксированным процентом.

Рассмотрим единственную номинальную

сумму акции с фиксированным процентом,

который приносит процент D

ежегодно и погашается через n

лет по цене R. Пусть

![]() и текущая цена акции равна текущей

стоимости, от интенсивности

за год будущих процентных и капитальных

выплат. Предположим, что у инвестора,

который купил акцию, все будущие чистые

потоки наличности положительны. Тогда:

и текущая цена акции равна текущей

стоимости, от интенсивности

за год будущих процентных и капитальных

выплат. Предположим, что у инвестора,

который купил акцию, все будущие чистые

потоки наличности положительны. Тогда:

(1)

(1)

В частном случае, когда g

=

![]() ,

где

,

где

![]() связан с

связан с

![]() :

:

![]() по ставке

(2)

по ставке

(2)

Если в (1)

![]() ,

то:

,

то:

![]() по ставке

(3)

по ставке

(3)

Заметим, что zero-coupon bond: g = 0,

![]() (4)

(4)

Предположим, что процент выплачиваться непрерывно. Из (2.4) следует:

с интенсивностью

(5)

с интенсивностью

(5)

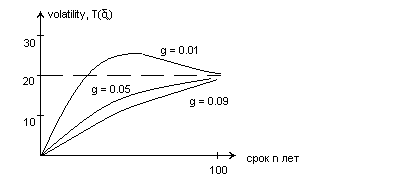

Сначала покажем, что для фиксированного n, volatility убывает с ростом g:

т.к.

![]()

Из (5) следует:

![]() (6)

(6)

![]() (7)

(7)

Можно показать:

и следовательно знак

![]() тот же, что и у :

тот же, что и у :

![]() т.к.

т.к.

![]() - неотрицательно возрастающая

неограниченная функция от n,

имеем следующие результаты:

- неотрицательно возрастающая

неограниченная функция от n,

имеем следующие результаты:

Если g

,

то

,

то

возрастает от 0, когда n=0,

до ограниченной величины //

возрастает от 0, когда n=0,

до ограниченной величины // при

.

при

.Если g

,

то

возрастает от 0 при n=0, до

такого n, что

,

то

возрастает от 0 при n=0, до

такого n, что

(9).

(9).

После которого уменьшается до //![]() при

(уравнение (9) может быть решено численно)

при

(уравнение (9) может быть решено численно)

Т.о. возможно, при данной интенсивности

,

что volatility опред. долгосрочных

низкопроц. погашаемых акций превосходит

вечную ренту. Это такие акции для которых

![]() ,

т.е.

,

т.е.

Неравенство выполняется тогда и только тогда

![]() (10)

(10)

n>![]() ;

g<

;

g<![]()

Т.о. если даны g и

и 0<g<![]() погашаемая акция с пропорциональной

ставкой g за единицу долгового обязательства

будет иметь больший volatility

, чем вечная рента . Тогда и только тогда

срок погашения превосходит

погашаемая акция с пропорциональной

ставкой g за единицу долгового обязательства

будет иметь больший volatility

, чем вечная рента . Тогда и только тогда

срок погашения превосходит

![]() Если даны

и n, погашаемая акция со

сроком n будет иметь

больший volatility, чем вечная

рента тогда и только тогда когда

процентная ставка за единицу долгового

обязательства меньше чем

-

Если даны

и n, погашаемая акция со

сроком n будет иметь

больший volatility, чем вечная

рента тогда и только тогда когда

процентная ставка за единицу долгового

обязательства меньше чем

-![]() .

.

Предельная величина при

равна

![]() .

.

Пример10.4.1. Спекулянт покупает большое количество ценных бумаг с фиксированной процентной ставкой, когда он ожидал, что процентные ставки упадут, с целью их продажи в короткий срок для получения прибыли. Сейчас он выбирает между двумя акциями с фиксированным процентом:

Ценная бумага 1. Приносит 5% ежегодно в конце года и погашается по номиналу через 5 лет.

Ценная бумага 2. Приносит 11%ежегодно в конце года и погашается по номиналу через 6 лет.

Эти акции всегда имеют один и тот же валовой доход за год 10%. Какую акцию он должен купить, чтобы получить большую капитальную прибыль на малое падение процентных ставок? (без налогов)

Решение. Величина volatility для каждой ценной бумаги : (по формуле (1))

ЦБ1:

at 10% = 4.488

at 10% = 4.488

ЦБ2:

at 10% = 4.725

at 10% = 4.725

Следовательно спекулянт выберет ЦБ2.

Пример10.4.2. Когда δ = 0.08 цены за единичный номинал 2-ух ценных бумаг с фиксированными процентами A и B равны и известно, что когда

0.05

![]() 0.8.

0.8.

volatility A

![]() volatility B.

volatility B.

Доказать, что если интенсивность изменяется непрерывно от 0.008 за год до 0.05, тогда новая цена акции А будет меньше новой цены акции В.

Решение.

Пусть

![]() и

и

![]() - цены единичного номинала А и В.

- цены единичного номинала А и В.

Имеем:

![]()

Из уравнения (3.4):

![]() ,

,

![]()

Отсюда, если мы положим

![]() ,

,

то

![]() (0.08) = 0,

(0.08) = 0,

![]() ,

.

Следовательно, по теореме о среднем

значении

,

.

Следовательно, по теореме о среднем

значении

![]() и

и

![]() т.е.

т.е.

![]()