Оборотні кошти у

виробничих запасах

Оборотні кошти у

виробництві

Готова продукція,

товари

Кошти і розрахунки

Сировина, матеріали,

допоміжні матеріали, МШП тара, запчастини

Незавершене

виробництво, напівфабрикати, витрати

майбутніх періодів

На складі

Відвантаже-на

Кошти на рахунку

в банку і в касі підпри-ємства.

Дебіторська заборгованістьФонди обігу

Нормовані оборотні кошти

Ненормовані оборотні кошти

Обігові виробничі фонди

Рис. 5.1. Класифікація оборотних коштів (активів) за участю у кругообігу, роллю у виробництві, елементами, ступенем керованості і регулювання.

Класифікація ОА – це розподіл і групування їх за ознаками:

участі в кругообігу: оборотні виробничі (обігові) – сфера виробництва - забезпечують процес створення Т' (виробництва);

фонди обігу (обертання) – сфера обігу - процес руху створеного Т' до споживача.

2) Методами і принципами планування та регулювання: - нормовані, ненормовані. Такий розподіл здійснюється для економічної доцільності, досягнення найвищого результату за найменших витрат (схема 1).

До нормованих належать запаси, продукція, витрати майбутніх періодів.

До ненормованих: продукція відвантажена, кошти у розрахунках.

3) за джерелами формування – власні; залучені; позичені.

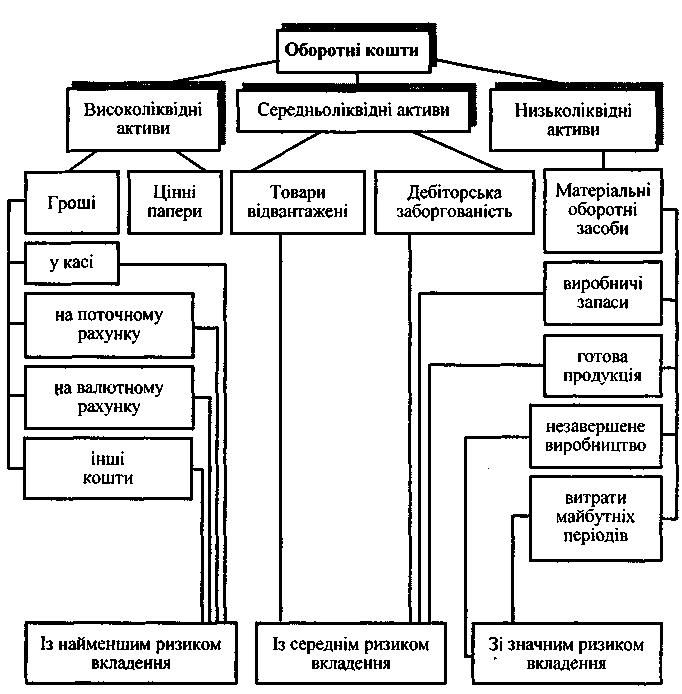

4) за ступенем ліквідності та ризиком (рис. 5.2)

Рис. 5.2. Склад і класифікація оборотних коштів за ступенем ліквідності та ризиком вкладення.

Встановлення на підприємствах необхідної кількості і співвідношення оборотних активів, визначення джерел формування, потреб, контроль за зберіганням та ефективністю використання ОА називається організацією оборотних активів. Від раціональної організації ОА залежить результат діяльності і фінансовий стан підприємства – в цьому її значення.

Основними принципами організації ОА:

Самостійність формування, розпорядження, управління ОА підприємства.

Створення мінімального запасу ОА, що забезпечують безперервність виробництва.

Раціональне розміщення ОА всередині підприємства.

Розробка і коригування нормативів ОА.

Формування ОА за рахунок різних джерел згідно раціональності.

Ефективне використання і контроль.

Створення фінансових резервів.

Функції обігового капіталу (ОК)

Виробнича – безперервність виробництва, забезпечують виробничі фонди.

Розрахункова – обслуговування завершення кругообігу коштів на стадії Т' - Г' – забезпечують фонди обігу.

2.

Як було відзначено при розгляді класифікації ОА за ознакою джерел формування, власне джерела розподіляють також на:

1) власні – постійно знаходяться на підприємстві, термін їх використання не обмежено. Їх відсутність спричиняє збитки і нестабільний фінансовий стан, надлишок свідчить про неефективність використання.

До власних джерел належать: статутний капітал, резервний, додатковий, нерозподілений прибуток. Наявність власних джерел формування оборотних активів на підприємстві визначають:

ОКв = Власний капітал + Забезпечення + Довгострокові кредити – Необоротні активи ( Розділ 1+2+3 пасиву – Розділ 1 активу).

2) залучені – не належать підприємству, але тимчасово перебувають у розпорядженні внаслідок діючої системи розрахунків (різні види поточної кредиторської заборгованості).

3) позичкові – їх використання характеризується строковим обмеженням, платністю та іншими принципами кредитування – тобто позикові джерела – є кредити банків, позики, надходження від розміщення цінних паперів (векселів). Вважається, що звичайно довгострокові кредити є джерелом фінансування необоротних активів, а короткострокові – поточних активів.

Фактична наявність ОА, джерел формування визначається за балансом підприємства.

Склад та структура ОК не є постійними величинами, так як і склад і структура джерел їх формування, наявність і збільшення власних джерел підвищує рентабельність, ефективність використання.

Задовільнити усі потреби в оборотних коштах за рахунок власних джерел у сучасних умовах господарювання практично неможливо і економічно недоцільно – це знижує можливості підприємства щодо фінансування діяльності. Кредити дають можливість органічно пов’язати усі джерела фінансування ОК і справляють вплив на раціональну організацію і ефективне використання ОК. Потреба у кредиті визначається розрахунковим шляхом: як різниця між наявними джерелами формування ОК та сумою необхідних ОА за діючими цінами.

Вексель – найпоширеніша форма комерційного кредиту. Використовується також і звичайний комерційний кредит – відстрочка в оплаті товарів.

3.

Для функціонування підприємства (безперервності діяльності) суттєвим є дотримання оптимального рівня виробничих запасів що дозволяє: максимально скоротити рівень витрат на їх формування, зберігання; забезпечити в повторному обсязі потреби виробництва. Розмір ОК має відповідати потребам і можливостям підприємства.

Визначається оптимальна потреба шляхом нормування ОА – встановлення мінімальної суми коштів, постійно необхідних підприємству у його роботі (для виробництва, реалізації та розрахунків).

Нормування здійснюється з урахуванням факторів:

умови постачання (кількість, партії, терміни, форми розрахунків);

організація процесу виробництва (тривалість виробничого циклу, розподіл витрат, номенклатура);

умови реалізації продукції (форми розрахунків, розмір партій, місцезнаходження і кількість споживачів).

Зниження норми призводить до перебоїв в діяльності, зменшення обсягів виробництва та страти доходів і прибутку; завищення – до вилучення з обігу оборотних коштів. Основне завдання нормування – встановлення на кожному підприємстві економічно обґрунтованих норм і нормативів, що забезпечують прискорення обігу та ефективне використання кошів.

Значення нормування:

забезпечення безперервності;

ефективне використання коштів;

досягнення запланованої мети – прибутку;

мінімізація підприємницьких ризиків.

Основні поняття (показники) нормування – норма та норматив.

Мінімальна або відносна величина ОА, обчислена за їх видами для визначення нормативу називається нормою. Обчислюється у днях, відсотках або гривнях за окремими елементами оборотних активів або за видами матеріальних цінностей.

Норми розподіляють відповідно до Постанови Кабінету Міністрів України і Національного банку України від 19.04.1993 р. «Про нормативи запасів ТМЦ державних підприємств і організацій та джерела їх покриття» та «Типового порядку визначення норм запасів ТМЦ» комісією на кожному підприємстві на визначений термін змінюються при зміні умов виробництва.

Норми одноденного виробництва визначають на підставі даних четвертого кварталу несезонних галузей виробництва або на підставі даних кварталу з найменшим обсягом виробництва.

Норматив – мінімальна потреба власних ОА у грошовому виразі для виробництва, реалізації і розрахунків – потреба. Для розрахунку нормативів Міністерством економіки разом із Міністерством фінансів ухвалено

«Типовий порядок визначення норм запасів ТМЦ» від 16.12.1997 р. №332.

Розрізняють сукупну потребу в обігових виробничих фондах; елементи (авансовані) у окремі запаси:

сировина, матеріали, напівфабрикати;

допоміжні матеріали;

комплектуючі вироби;

паливо;

тара;

запасні частини;

МШП;

спеціальні пристрої та інструменти;

витрати майбутніх періодів;

готова продукція на складі;

незавершене виробництво;

інші.

Особливістю в обчисленні нормативів є те, що за одними видами ОА, які відшкодовуються систематично, нормативи встановлюються у обсязі мінімальної потреби, за іншими – у повному обсязі (незавершене виробництво).

Методи нормування

прямий;

аналітичний (економічний);

метод коефіцієнтів.

Прямий метод передбачає визначення норм та нормативів за елементами, які потім додаються для визначення сукупного нормативу.

За другим методом не проводиться розрахунок за елементами, а визначається сукупний норматив коригуванням на зміну обсягів виробництва та прискорення обігу ОК.

За третім методом норматив попереднього року нормується на коефіцієнт змін запасі і затрат у плановому році.

Задачі за розділом

Завдання 1 . Виходячи з ф.1 “Баланс” підприємства за рік, визначити:

фактичну наявність нормованих і ненормованих оборотних активів, фондів обігу та виробництва; високо-, середньо- та низьколіквідних активів; активів і з різним рівнем ризику; а також наявність власних, залучених та позикових джерел їх формування станом на початок і кінець звітного періоду; зробити висновки про зміни у складі активів і джерел протягом року.

Вихідні дані:

1. Таблиця 1

Баланс підприємства “Успіх” за 2005 р.

Статті активу |

Код |

На 1.01 |

На 31.12 |

Статті пасиву |

Код |

На 1.01 |

На 31.12 |

|

1.Необоротні активи |

|

|

|

1.Власний капітал |

|

|

|

|

Основні засоби |

|

|

|

Статутний капітал |

300 |

7139 |

7139 |

|

залишкова вартість |

030 |

7954 |

9290 |

Додатково вкладений капітал |

320 |

75 |

126 |

|

первісна вартість |

031 |

9104 |

10640 |

Резервний капітал |

340 |

79 |

140 |

|

знос |

032 |

1150 |

1350 |

Нерозподілений прибуток (непо-критий збиток) |

350 |

-105 |

947 |

|

Інші необоротні активи |

070 |

|

|

Всього за розділом 1 |

380 |

7188 |

8352 |

|

Всього за розділом 1 |

080 |

7954 |

9290 |

2. Забезпечення майбутніх платежів |

400 |

79 |

64 |

|

2. Оборотні активи |

|

|

|

3.Довгострокові зобов’язання |

|

|

|

|

виробничі запаси |

100 |

2059 |

2101 |

Довгострокові кредити банків |

440 |

800 |

50 |

|

незавершене виробництво |

120 |

130 |

120 |

Інші довгострокові зобов’язання |

470 |

|

106 |

|

готова продукція |

130 |

220 |

500 |

Всього за розділом 3 |

480 |

800 |

156 |

|

Дебіторська заборгованість |

160 |

360 |

450 |

4.Поточні зобов’язання |

|

|

|

|

Грошові кошти та еквіваленти |

|

|

|

Короткострокові кредити банків |

500 |

215 |

300 |

|

в національній валюті |

230 |

195 |

129 |

Поточні зобов’язан-ня за розрахунками |

540-610 |

2662 |

3710 |

|

в іноземній валюті |

240 |

60 |

20 |

Всього за розділом 4 |

620 |

2877 |

4010 |

|

Інші оборотні активи |

250 |

16 |

14 |

5.Доходи майбутніх періодів |

630 |

90 |

92 |

|

Всього за розділом 2 |

260 |

3040 |

3334 |

Б а л а н с |

640 |

11034 |

12674 |

|

3. Витрати майбутніх періодів |

270 |

40 |

50 |

|

||||

Б а л а н с |

280 |

11034 |

12674 |

|

||||

Завдання 2 . Виходячи з ф.№1”Баланс” завдання 1, розрахуйте структуру

нормованих оборотних активів на 1.01 і 31.12 звітного року у таблиці 2.

Таблиця 2.