3.3. Класифікація рахунків за призначенням та побудовою

Класифікація передбачає обов'язкове з'ясування того, в який спосіб обліковуються на рахунках засоби, джерела та господарські процеси, для яких цілей, для отримання яких показників ці рахунки призначено, як має бути побудований відповідний рахунок, тобто що повинно обліковуватись на його дебеті, кредиті та що показує виведене сальдо. Саме в цьому й виявляється основний зміст класифікації рахунків за їхнім призначенням та будовою.

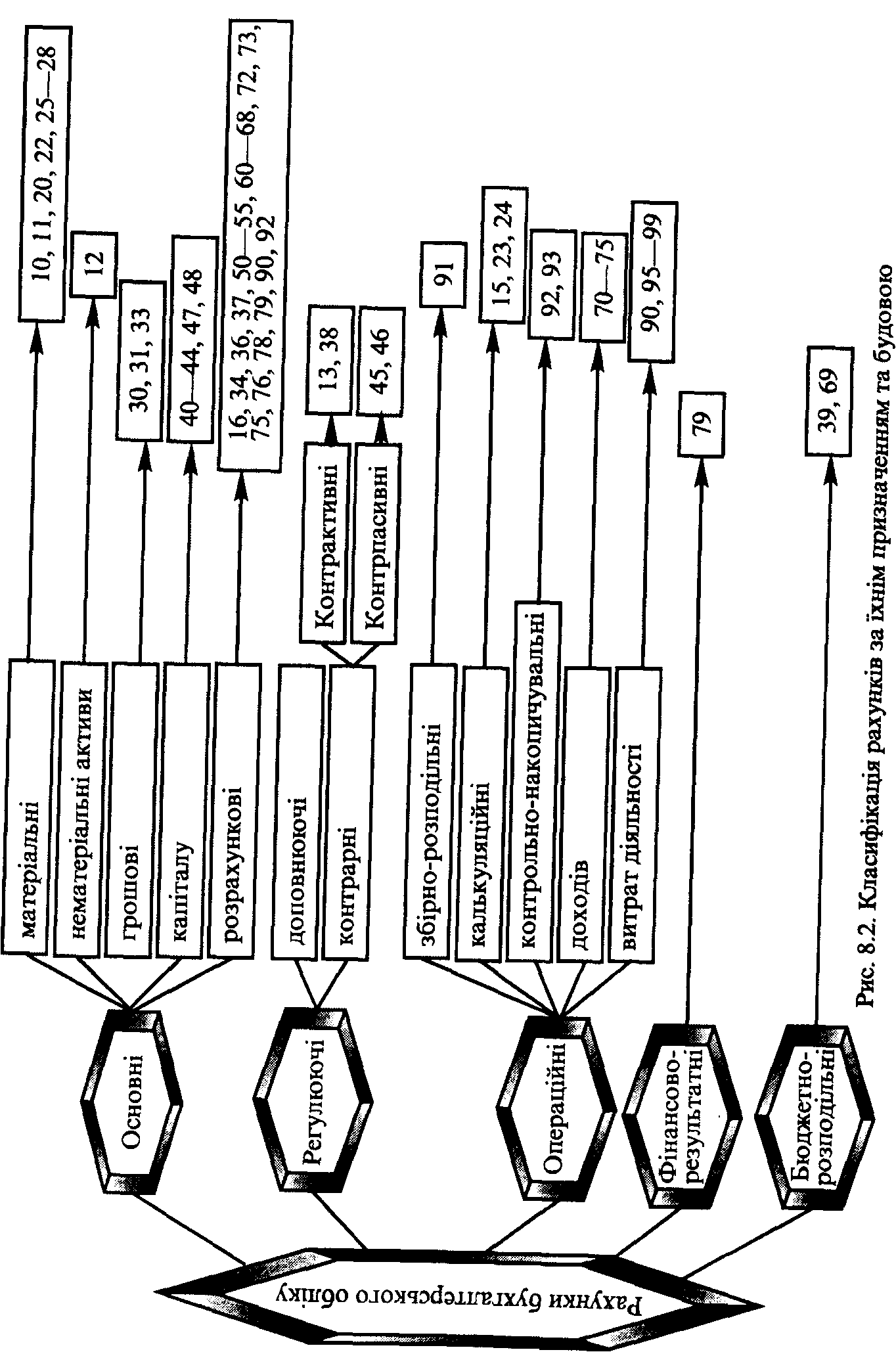

Бухгалтерські рахунки поділяють на основні, регулюючі, операційні, бюджетно-розподільні, фінансово-результатні (рис. 2).

Основні рахунки відображають дані про наявність і рух головних ресурсів підприємства та джерел їх утворення і стан розрахунків з іншими підприємствами чи установами. Стосовно балансу ці рахунки можуть бути активними, пасивними та активно-пасивними.

Основні рахунки за своїм призначенням та будовою, у свою чергу, поділяються на матеріальні, грошові, рахунки нематеріальних активів, а також рахунки власного капіталу та розрахункові.

Матеріальні рахунки призначено для обліку наявності та руху матеріальних цінностей. До них належать рахунки: 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 20 «Виробничі запаси», 21 «Тварини на вирощуванні і відгодівлі», 22 «Малоцінні і швидкозношувані предмети», 25 «Напівфабрикати», 26 «Готова продукція», 27 «Продукція сільськогосподарського виробництва», 28 «Товари».

Усі матеріальні рахунки є активними. На дебеті їх відображають надходження (збільшення) товарно-матеріальних цінностей, а на кредиті – їх вибуття (списання). Сальдо – лише дебетове і показує наявність на кінець звітного періоду. Аналітичний облік за матеріальними рахунками ведеться обов'язково із застосуванням натурального й грошового вимірника.

Грошові рахунки призначено для обліку й контролю грошових коштів господарства. До таких рахунків належать 30 «Каса», 31 «Розрахунки в банках», 33 «Інші кошти».

Будова грошових рахунків така сама, як і матеріальних.

Рахунки нематеріальних активів за своїм призначенням аналогічний матеріальним рахункам, а виокремлюється через свою економічну суть і специфіку.

Рахунки для обліку капіталу. До них належать: 40 «Статутний капітал», 41 «Пайовий капітал», 43 «Резервний капітал», 44 «Нерозподілені прибутки (непокриті збитки)». Названі рахунки є пасивними. Їх призначено для обліку джерел утворення відповідних видів капіталу. На кредиті цих рахунків відображають наявний капітал та його утворення, а на дебеті – використання. Сальдо є кредитовим і показує суму відповідного виду капіталу на кінець звітного періоду.

За призначенням та будовою до цієї підгрупи відносять також рахунки 47 «Забезпечення майбутніх витрат і платежів», 48 «Цільове фінансування і цільові надходження», які в кінцевому підсумку спрямовано на збільшення власного капіталу.

Статутний капітал, характеризує розміри підприємства і реєструється в установчих документах. Облік капіталу ведеться на рахунку 40.

Рахунок 41 «Пайовий капітал» призначено для обліку в підприємствах, що в них замість статутного капіталу (або паралельно з ним) частина власного капіталу формується у вигляді пайових внесків фізичних і юридичних осіб. Рахунок пасивний.

На рахунку 42 «Додатковий капітал» відображають суми перевищення реалізаційної вартості акцій над їх номінальною вартістю, а також суми дооцінки активів та безкоштовно одержаних засобів. Пасивний.

На рахунку 43 «Резервний капітал» обліковується створення за рахунок чистого прибутку в передбачених законодавством розмірах резервів підприємства. Пасивний.

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» призначено для накопичення чистих фінансових результатів діяльності підприємства поточного та минулих років. Активно-пасивний рахунок.

Збиток підприємства списують (покривають) за рахунок нерозподіленого прибутку, резервного чи додаткового капіталу (за наявності таких).

Нерозподілений прибуток є власністю засновників підприємства і збільшує суму власного капіталу, водночас власний капітал зменшується на суму збитків, що їх зазнало підприємство.

На рахунках 42,43,44 обліковується власний капітал, який створюється в процесі діяльності підприємства і є його власністю, але він не закріплюється за кожним учасником (засновником).

Розрахункові рахунки. На них проводить розрахунки з різними підприємствами, установами, окремими особами, банками, бюджетом тощо. Для кожного виду розрахунків передбачено свій рахунок. Група розрахункових рахунків є найчисленнішою. Вони розміщені у 3, 5, 6 класах. Ці рахунки можуть бути активними, пасивними та активно-пасивними.

Активні розрахункові рахунки відображають заборгованість інших підприємств та окремих осіб перед підприємством. До таких рахунків належать: 16 «Довгострокова дебіторська заборгованість», 34 «Короткострокові векселі одержані», 36 «Розрахунки з покупцями і замовниками», 37 «Розрахунки з різними дебіторами». На дебеті цих рахунків відображають виникнення заборгованості та її дальше збільшення, а на кредиті – погашення (зменшення) заборгованості. Сальдо за вказаними рахунками дебетове і показує залишок заборгованості перед даним підприємством на кінець звітного періоду.

Пасивні розрахункові рахунки призначено для обліку розрахунків з іншими підприємствами, установами чи окремими особами, щодо яких дане підприємство має заборгованість. До таких рахунків належать: 60 «Короткострокові позики», 50 «Довгострокові позики», 66 «Розрахунки з оплати праці», 64 «Розрахунки за податками і платежами», 65 «Розрахунки зі страхування», 63 «Розрахунки з постачальниками та підрядчиками» та ін. На кредиті цих рахунків відображається виникнення та збільшення заборгованості даного підприємства, а на дебеті – її зменшення, погашення. Сальдо за цими рахунками є кредитовим і показує суму заборгованості підприємства.

Активно-пасивні розрахункові рахунки призначено для обліку розрахунків з підприємствами та установами, які протягом певного періоду мають заборгованість перед даним підприємством, а в інший період дане підприємство стає боржником щодо тих самих установ чи організацій. Підприємство виступає то як дебітор, то як кредитор. На таких рахунках відображають розрахунки з різними дебіторами і кредиторами, внутрішні та внутрішньогосподарські розрахунки тощо. Вони можуть мати одночасно дебетове і кредитове сальдо та відображатися в балансі розгорнуто, тобто окремо в активі й пасиві.

Залишок на синтетичних активно-пасивних рахунках одержують як підсумок залишку окремо за дебетом і окремо за кредитом аналітичних рахунків, відкритих до цього синтетичного рахунка.

Регулюючі рахунки. 13 «Знос необоротних активів», 38 «Резерв сумнівних боргів», 45 «Вилучений капітал», 46 «Неоплачений капітал», субрахунок 5 «Торгова націнка» до рахунка 28. Регулюючі рахунки не мають самостійного значення, завжди розглядаються в нерозривному зв'язку з тими основними рахунками, до яких вони відкриваються, і регулюють оцінку відповідних засобів чи процес використання певних джерел.

На регулюючих рахунках обліковують лише суми, на які необхідно регулювати (коригувати) вартість засобів чи суму джерел, обрахованих за основним рахунком. Залежно від призначення регулюючі рахунки поділяються на доповнюючі та контрарні.

Регулюючі доповнюючі рахунки призначено для відображення сум, на які необхідно збільшити залишок на основному рахунку з тим, щоб обліковані на ньому засоби було відображено за їхньою фактичною вартістю. На підприємствах, які ведуть облік руху товарно-матеріальних цінностей за встановленими обліковими цінами, до субрахунків «Матеріали», «Паливо», «Запасні частини» та ін. відкривають окремий аналітичний рахунок «Транспортно-заготівельні витрати» або рахунок «Відхилення від облікових цін», котрий і є регулюючим (доповнюючим).

Контрарні регулюючі рахунки призначено для обліку сум, на які необхідно зменшити залишок на основних рахунках, які ними регулюються. Ці рахунки поділяються на контрактивні та контрпасивні. Відрізняються контрактивні рахунки від контрпа-сивних тільки місцем у балансі.

Контрактивні рахунки, як зрозуміло вже із самої назви (проти активу), є пасивними, а основні рахунки, які вони регулюють, – активними. Контрактивним регулюючим рахунком є рахунок 13 «Знос необоротних активів», який регулює залишок на рахунках 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи». На контрактивному рахунку відображаються суми зносу необоротних активів.

До контрактивних рахунків належить також субрахунок «Торгова націнка», на якому обліковуються торгова націнка на товари. Цей рахунок є регулюючим до рахунка 28 «Товари», на якому обліковуються товари за продажними цінами. Якщо необхідно визначити залишок товарів за їхньою купівельною вартістю, то в цьому разі від вартості товару, облікованого на рахунку 28 «Товари», необхідно відняти суму, обліковану на субрахунку «Торгова націнка».

Серед контрактивних рахунків особливе місце займає рахунок 38 «Резерв сумнівних боргів», який застосовується для уточнення дебіторської заборгованості покупців і замовників (рахунок 36), щодо якої є ризик неповернення. На кредиті рахунка 38 відображається створення резерву, а на дебеті – його використання. У балансі підприємства відображається чиста реалізаційна вартість як різниця за рахунками 36 і 38.

Будова контрактивних рахунків така сама, як і решти пасивних рахунків: на кредиті обліковується збільшення, нарахування, а на дебеті – зменшення, списання раніше нарахованих сум.

Контрпасивні рахунки навпаки – є активними (проти пасиву), а основні рахунки, які ними регулюються, – пасивними. До контрпасивних належать рахунки:

– 45 «Вилучений капітал», на якому ведуть облік вилученого капіталу внаслідок викупу власних акцій для наступного їх анулювання чи перепродажу. На дебеті рахунка відображають вартість викуплених акцій, а на кредиті – їх анулювання чи продаж;

– 46 «Неоплачений капітал». За своїм призначенням та будовою він є активним. На цьому рахунку ведеться облік розрахунків із засновниками підприємства щодо їхніх внесків до статутного капіталу. На дебеті рахунка відображають заборгованість засновників, а на кредиті – її погашення. Аналітичний облік ведеться в розрізі окремих засновників.

Сальдо цих рахунків (45 та 46) обраховується для визначення власного капіталу.

Отже, названі рахунки є регулюючими щодо рахунків обліку власного капіталу і дають можливість визначити реальну фактичну його величину та відобразити її в балансі підприємства.

Будова контрпасивних рахунків така сама, як і всіх активних рахунків: на дебеті відображають збільшення, а на кредиті – зменшення, списання використаного капіталу.

Операційні рахунки. Їх призначено для відображення однорідних операцій, спрямованих на здійснення важливих господарських процесів. Характерною рисою операційних рахунків є те, що вони безпосередньо не входять у баланс і закриваються з виконанням ними свого призначення.

Операційні рахунки поділяються на збірно-розподільні, калькуляційні та порівняльні.

Операційні збірно-розподільні рахунки призначено для обліку непрямих витрат, тобто таких, котрі в момент їх виникнення не можна віднести на конкретний об'єкт обліку. Тому такі витрати обліковують окремо. До таких рахунків належить рахунок 91 «Загальновиробничі витрати».

У кінці звітного періоду непрямі витрати, відображені на цих рахунках, розподіляються за призначенням пропорційно встановленій базі в повному обсязі, для чого складають спеціальний розрахунок (відомість розподілу).

За своєю будовою ці рахунки є активними, на дебеті їх відображають збільшення витрат, а на кредиті – їхній розподіл. Розподіляють непрямі витрати між окремими виробництвами, господарськими підрозділами, видами виробленої продукції, виконуваних робіт і послуг у порядку, директивно встановленому для кожної галузі народного господарства.

Калькуляційні рахунки призначено для обліку витрат, пов'язаних із виробництвом конкретних видів продукції, виконанням певних робіт чи наданням послуг. Вони забезпечують необхідні дані для калькуляції, визначення фактичної собівартості продукції, робіт чи послуг. До цих рахунків належать: 23 «Виробництво», 15 «Капітальні інвестиції», 24 «Брак у виробництві».

За будовою всі ці рахунки є активними. На дебеті відображають прямі витрати, а в кінці звітного періоду сюди відносять і непрямі витрати в порядку їх розподілу. Отже, на дебеті відображають всі витрати, зв'язані з виробництвом, а на кредиті – витрати, які включено в собівартість продукції. Після цього калькуляційний рахунок закривається. Він може мати лише дебетове сальдо, яке відображає незавершене виробництва.

Контрольно-накопичувальні рахунки призначено для накопичення інформації про витрати, які мають цільовий характер. До таких рахунків належать: 92 «Адміністративні витрати», 93 «Витрати на збут». Наведені рахунки є активними, на дебеті їх відображають зроблені витрати, а на кредиті – їх списання, віднесення на фінансові результати.

Рахунки доходів призначено для відображення одержаної виручки від реалізації продукції, товарів, робіт та послуг, а тож доходів від іншої діяльності підприємства. До рахунків доходів відносять рахунки 7 класу (70 – 75). Ці рахунки є пасивними. На кредиті їх відображають формування доходів протягом звітного періоду, а на дебеті – їх списання (віднесення) на фінансові результати. Рахунки доходів в кінці звітного періоду повністю закриваються і сальдо не мають.

Рахунки витрат діяльності призначено для відображення собівартості реалізованої продукції та витрат на здійснення іншої діяльності підприємства. Ці рахунки є активними: на дебеті їх відображають зроблені витрати, а на кредиті – їх списання на фінансові результати в кінці звітного періоду. Вони повністю закриваються і сальдо на кінець звітного періоду не мають. Рахунки доходів і витрат діяльності призначаються для нагромадження облікової інформації, необхідної для складання звітності про фінансові результати.

Фінансово-результатні рахунки призначені для обліку одержаних фінансових результатів за звітний період. До них належить рахунок 79 «Фінансові результати». Це активно-пасивний рахунок. На кредиті його відображають суми в порядку закриття рахунків обліку доходів, а на дебеті – суми в порядку закриття рахунків обліку витрат, а також належну суму нарахованого податку на прибуток.

Фінансовий результат визначається як різниця між усіма видами доходів та витрат підприємства. Порівнюванням дебетового й кредитового оборотів за рахунком 79 «Фінансові результати» визначається кінцевий результат – прибуток чи збиток. Якщо кредитовий оборот більший за дебетовий, то різниця показує одержаний прибуток. Коли дебетовий оборот за рахунком 79 «Фінансові результати» перевищує кредитовий оборот, то виявлена різниця показує суму понесеного збитку. Виявлений фінансовий результат в кінці року списується в порядку закриття рахунка 79. При цьому на суму прибутку дебетується рахунок 79 і кредитується рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Списувану суму понесеного збитку відображають зворотним записом.

Бюджетно-розподільні рахунки призначено для розподілу одержаних доходів та зроблених витрат між окремими звітними (бюджетними) періодами (місяцями, кварталами, роками). До них належать рахунки 39 «Витрати майбутніх періодів», 69 «Доходи майбутніх періодів».

Перший з указаних рахунків є активним. На дебеті його відображають витрати, які зробило підприємство в даному звітному періоді (місяці), але які відносяться до наступних (майбутніх) періодів. До таких витрат належить, наприклад, передплата на періодичні видання, наперед сплачена орендна плата, витрати зі спорудження літніх таборів для худоби та ін. На кредиті цього рахунка відображають списання відповідної частини витрат у порядку їх розподілу за призначенням, що відноситься на даний звітний період.

Підприємство може одержувати також і доходи, які належать до майбутніх періодів. Такі доходи обліковуються на рахунку 69 «Доходи майбутніх періодів». Це пасивний рахунок. На кредиті його відображають надходження (утворення) доходу, а на дебеті – його списання за призначенням після настання періоду, до якого ці доходи належать.