4.2. Оборотные средства авиакомпании

Для успешного осуществления производственного процесса любое предприятие кроме основных фондов имеет оборотные средства, которые представляют собой совокупность денежных средств предприятия, вложенных в оборотные производственные фонды и фонды обращения.

К оборотным производственным фондам относят запчасти, тару, авиаГСМ, форменное обмундирование и спецодежду на складе, топливо, малоценный и быстроизнашивающийся инвентарь.

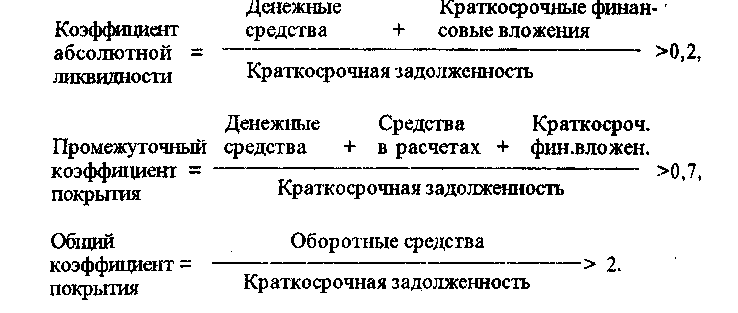

Фонды обращения включают в себя денежные средства в пути, в кассе и на расчетном счете предприятия. Для того чтобы понять, какой должна быть структура оборотных средств авиакомпании, вспомним показатели ликвидности.

Проведем некоторые преобразования. Разделим коэффициент абсолютной ликвидности на общий коэффициент покрытия. Получим, что для обеспечения ликвидности авиакомпании доля ее денежных средств и краткосрочных финансовых вложений (обычно в ценные бумаги) в общей сумме оборотных средств должна быть не ниже 10%.

Теперь разделим промежуточный коэффициент покрытия на общий коэффициент покрытия. Учитывая, что доля денежных средств составляет порядка 10%, нетрудно вычислить, что доля кредиторской и дебиторской задолженности (средства в расчетах) может составлять около 25% от суммы оборотных средств. Оставшиеся 65% приходятся на материальные оборотные средства, иначе называемые оборотные производственные фонды.

На практике же средства в расчетах нередко составляют порядка 50% от общей суммы оборотных средств, что порождает проблему ликвидности у авиакомпании. Следовательно, особенно актуальным является совершенствование системы взаиморасчетов авиакомпании (см. главу 6).

Немаловажными являются проблемы улучшения использования ОФ, нормирования оборотных средств и ускорения их оборачиваемости, улучшения материально-технического снабжения авиакомпании. Подробнее эти проблемы освещены, например, в книге автора «Экономика ГА», М., МГТУ ГА, 1994 г.

Глава 5 Финансовые результаты работы авиакомпании

5.1. Определение эксплуатационных расходов и себестоимости авиаперевозок

Расходы или себестоимость продукции авиакомпании являются основным показателем для экономической оценки целесообразности и эффективности работы отрасли в целом и каждой авиакомпании, в частности. В ГА расходы эксплуатационных предприятий по выполнению авиаперевозок, рассматриваемые в определенный период, называются эксплуатационными.

Планирование, учет и анализ эксплуатационных расходов осуществляется в двух основных аспектах: 1) по экономическим элементам и 2) по калькуляционным статьям затрат. Это обеспечивает полноту и правильность учета и планирования расходов производства.

По экономическим элементам группируются затраты однородные по их экономическому содержанию, что позволяет определить объемы ресурсов каждого вида, необходимые для производства.

По статьям группируются затраты по их функциональной роли в производственном процессе, Такая группировка расходов используется для определения себестоимости продукции авиакомпании.