Вспомогательный план движения по складу готовой продукции

Движение по складу ГП увязывает производственную и сбытовую функцию в бизнесе, а складской остаток подлежит нормированию, из соображений расчётной оборачиваемости, по аналогии с тем, как это делалось нами в параграфе 6.5. Движение по складу ГП ведётся как натуральных, так и в стоимостных показателях, причём стоимость производственного выпуска калькулируется в ценах отгрузки. Должно быть соблюдены условия материального и стоимостного баланса по складскому движению.

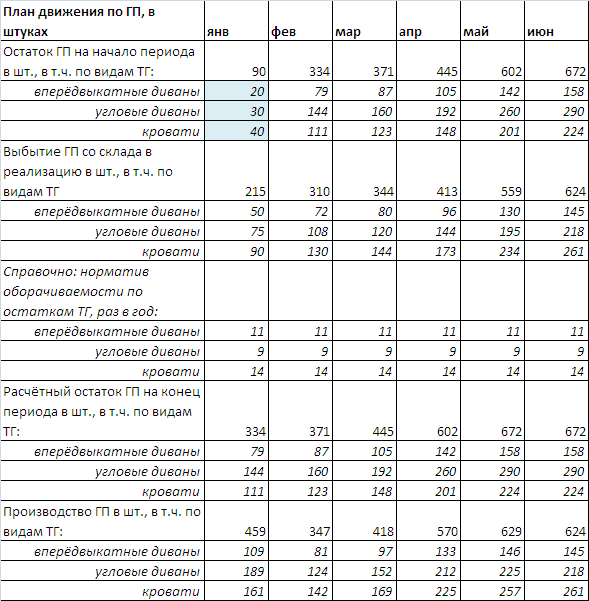

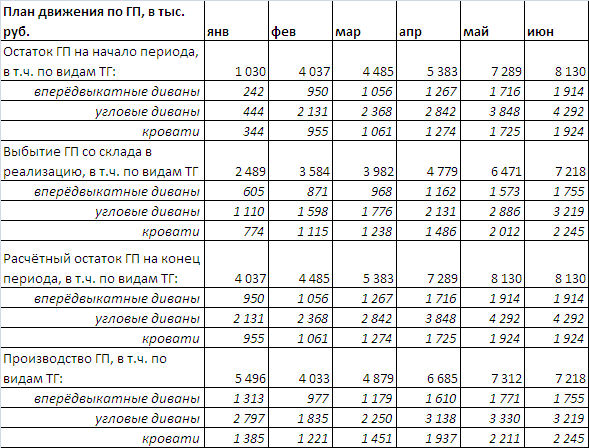

План движения по складу ГП в натуральном выражении представлен в табл. 7.2, то же самое в стоимостном выражении – в табл. 7.3. Чтобы запустить процедуру планирования, необходимо зафиксировать остаток ГП на начало периода с разрезом по товарным группам (в табл. 7.2 стартовые остатки по ТГ затемнены). Уравнение баланса движения ГП:

Остаток ГП на начало месяца + Производство за месяц = Остаток ГП на конец месяца + Реализация за месяц с НДС. (7.3)

Принцип формирования нормативного остатка исходит из того, что надо подготовиться к реализации будущего месяца, не допустив срыва поставок (обеспечить реализацию производством и накопленным на начало периода складским остатком). Соответственно, расчётный остаток ГП на конец планового месяца t определяется по формуле:

ГПt = Реализацияt+1 * 12 / НормОбГПt, (7.4)

где НормОбГП – норматив оборачиваемости ГП, установленный в месяце с номером t. Этот норматив устанавливается по каждой товарной группе, исходя из накопленного опыта производства и сбыта. При этом, поскольку мы не знаем выручку в июле (если не знаем), то остаток на конец июня признаётся равным остатку на конец мая, а объём производства приравнивается к объёму реализации.

Соответственно, производство за месяц – это регулирующая статья, которая обусловлена расчётным сбытом и динамикой остатков по складу ГП.

Таблица 7.2. План движения по складу ГП в натуральном выражении

Таблица 7.3. План движения по складу ГП в стоимостном выражении

Теперь мы плавно переходим от целеполагания в области реализации к целеполаганию в сфере производства (к производственному заданию, сформулированному в стоимостном и в натуральном выражении).

Вспомогательный план производства

Если рассмотреть производство как «чёрный ящик», то входом в этот ящик являются материальные ресурсы (СМ), энергоресурсы и затраты живого труда производственного персонала, а выходом – готовая продукция (ГП). Общепринято описывать связь между входом и выходом рецептурной матрицей, по строкам которой идут товарные группы или отдельные товарные позиции (ТП), а по столбцам – входные ресурсы, затрачиваемые на производство данной позиции. На пересечении строки и столбца образуется доля участия ресурса в результате, в процентном выражении от стоимости. Отдельным последним столбцом в рецептурной матрице выступает добавленная стоимость (планируемая торговая наценка с НДС) как разница между производственным выпуском и себестоимостью производства с НДС. Соотношение между добавленной стоимостью и производственным выпуском – это маржинальная рентабельность (МР), которая служит основанием для планирования маржинальной прибыли на листе БДР.

В нашей рецептурной матрице столбцами являются:

себестоимость дерева с НДС, в % к выпуску;

себестоимость ткани с НДС, в % к выпуску;

себестоимость наполнителя с НДС, в % к выпуску;

себестоимость металла и фурнитуры с НДС, в % к выпуску;

сдельная составляющая оплаты труда производственного персонала, включая отчисления на зарплату, в % к выпуску. Замечание: повремённую составляющую оплаты труда производственного персонала мы учитываем в плане непроизводственных затрат;

торговая наценка с НДС, в % к выпуску;

Замечание. Энергетические затраты на выпуск мы учитываем в составе постоянных операционных затрат. Это возможно, поскольку производство мебели не является энергоёмким. В альтернативном случае, нам пришлось бы вводить в рецептурную матрицу дополнительные столбцы, отвечающие затратам на электроэнергию, воду, тепло, газ, горюче-смазочные материалы и т.п.

Также мы для упрощения считаем, что в пределах планируемого полугодия рецептурная матрица изменений не претерпевает. Если изменения существенны, то воспроизводить рецептурную матрицу придётся в отношении каждого планового месяца.

Рецептурная производственная матрица приведена в табл. 7.4.

Таблица 7.4. Рецептурная производственная матрица

Обозначим:

Выпi – месячный производственный выпуск по i-ой товарной группе, в тыс. руб. c НДС; Вып – совокупный ежемесячный выпуск товарной продукции;

δij – компонент рецептурной матрицы табл. 7.4, отвечающий i-ой ТГ и j-му ресурсу;

Отгрузкаj – объём отпуска j-го ресурса в производство, тыс. руб. в месяц c НДС;

ПерОЗi – переменные операционные затраты на выпуск по i-ой ТГ, тыс. руб. в месяц c НДС;

Наценкаi – суммарный объём наценки по i-ой ТГ, тыс. руб. в месяц c НДС;

МРi – маржинальная рентабельность выпуска i-ой ТГ.

Тогда выполняются соотношения:

![]() , (7.5)

, (7.5)

![]() ,

j≠6, (7.6)

,

j≠6, (7.6)

![]() ,

j≠5,6, (7.7)

,

j≠5,6, (7.7)

Наценкаi = Выпi – ПерОЗi (7.8)

МРi = Наценкаi / Выпi . (7.9)

Результаты расчётов по формулам (7.5) – (7.9) сведены в табл. 7.5. Видно, что данные по маржинальной рентабельности совпадают с последним столбцом рецептурной матрицы, для всех плановых месяцев. Это косвенно свидетельствует о правильности настройки формул в таблицах Excel, о безошибочности наших расчётов. Теперь, когда мы знаем параметры отгрузки сырья в производства, настало время приступить к планированию движения по складу СМ. Производственное задание плавно перетекает в задание на закупку сырья и материалов, а также в рабочее задание для производственного персонала.