Компьютерное моделирование

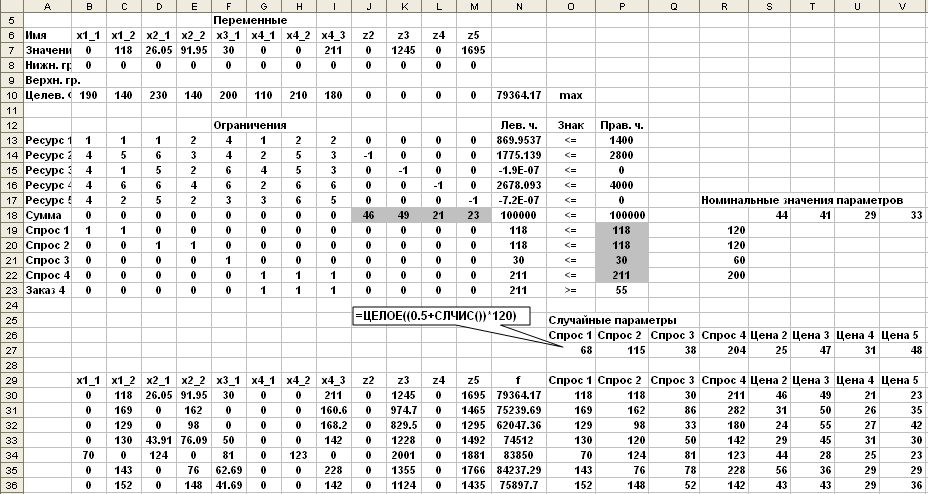

Компоновка листа ЭТ Excel для компьютерного моделирования задачи планирования про-изводства (случайные параметры: Спрос1, Спрос2,, Спрос3, Спрос4, Цена2, Цена3, Цена4, Цена5):

Моделирующий макрос:

Sub Модель_1()

'

' Ctrl+z

'

With Application

.Calculation = xlManual

.MaxChange = 0.001

End With

ActiveWorkbook.PrecisionAsDisplayed = False

For i = 1 To 100

Calculate

Rows("30:30").Select

Selection.Insert Shift:=xlDown

Range("O27:V27").Select

Selection.Copy

Range("O30").Select

Selection.PasteSpecial Paste:=xlValues, Operation:=xlNone, SkipBlanks:= _

False, Transpose:=False

Range("O27:R27").Select

Application.CutCopyMode = False

Selection.Copy

Range("P19").Select

Selection.PasteSpecial Paste:=xlValues, Operation:=xlNone, SkipBlanks:= _

False, Transpose:=True

Range("S27:V27").Select

Selection.Copy

Range("J18").Select

Selection.PasteSpecial Paste:=xlValues, Operation:=xlNone, SkipBlanks:= _

False, Transpose:=False

SolverOk SetCell:="$N$10", MaxMinVal:=1, ValueOf:="0", ByChange:="$B$7:$M$7"

SolverSolve UserFinish:=True

Range("N10").Select

Selection.Copy

Range("N30").Select

Selection.PasteSpecial Paste:=xlValues, Operation:=xlNone, SkipBlanks:= _

False, Transpose:=False

Range("B7:M7").Select

Application.CutCopyMode = False

Selection.Copy

Range("B30").Select

ActiveSheet.Paste

Application.CutCopyMode = False

Next i

With Application

.Calculation = xlAutomatic

.MaxChange = 0.001

End With

ActiveWorkbook.PrecisionAsDisplayed = False

End Sub

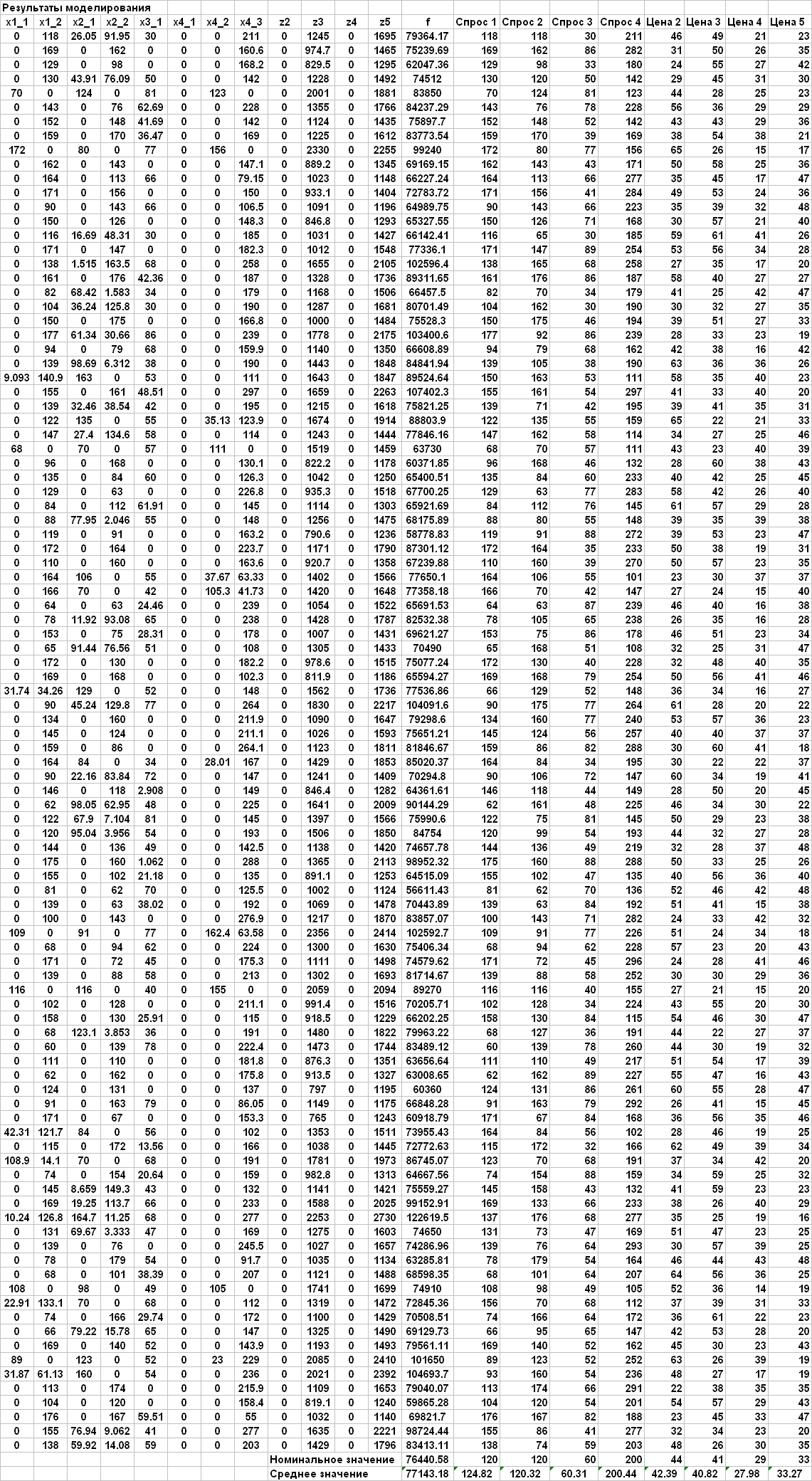

Числовые характеристики компонент оптимального решения, суммарной прибыли и случайных параметров, найденные в результате обработки данных моделирования с помощью инструмента “Описательные статистики” пакета “Анализ данных”:

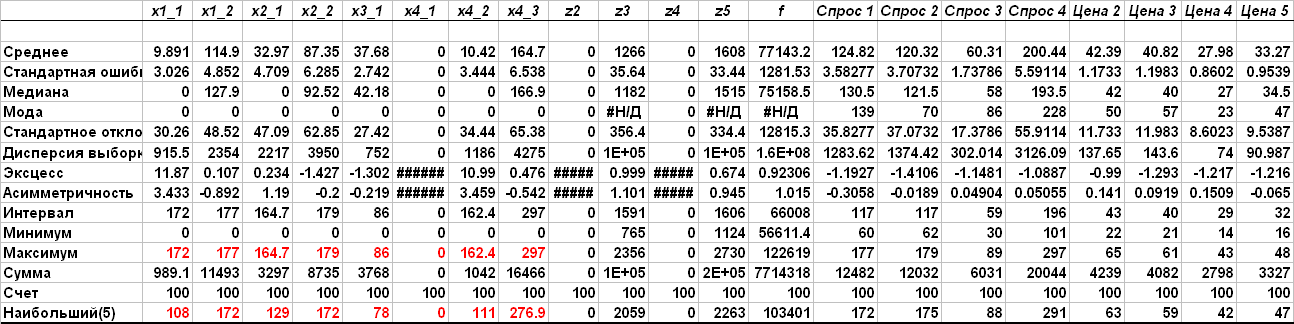

На основе результатов моделирования скорректированы в сторону увеличения рекомендации по объемам дополнительной подготовки производства:

продукции 1-го вида по 1-му технологическому варианту в 1,5 раза;

продукции 2-го вида по 1-му технологическому варианту в 1,4 раза;

продукции 3-го вида по 1-му технологическому варианту в 1,5 раза;

продукции 4-го вида по 3-му технологическому варианту в 1,25 раза.

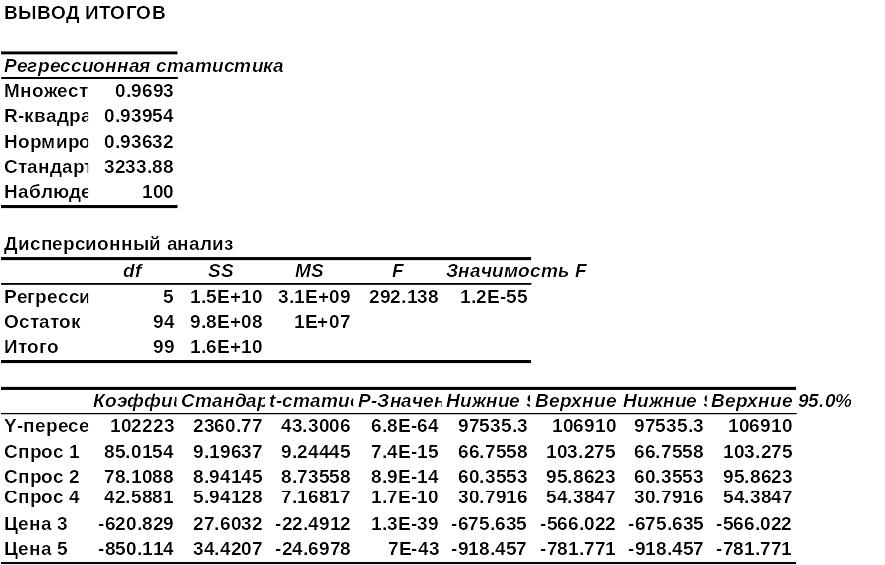

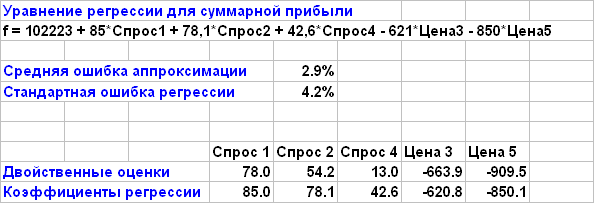

Уравнение множественной линейной регрессии для суммарной прибыли:

За счет случайного изменения цен ресурсов и объемов спроса в пределах ± 50% от номинальных значений суммарная прибыль может изменяться в пределах от ***% до *** по сравнению с номинальной величиной.

Уравнение регрессии для суммарной прибыли, построенное по данным моделирования, характеризуется высоким качеством (адекватностью данным моделирования):

Скорректированный коэффициент детерминации (в терминологии пакета – нормированный R-квадрат) равен ***. Таким образом, практически вся дисперсия результативного признака объясняется вариацией факторов, включенных в модель.

Стандартная ошибка регрессии равна *** (***% от средней величины прибыли).

Величина F-критерия равна *** и многократно превышает критическое значение, которое при числе наблюдений n=***, числе факторов m=*** и уровне значимости =*** составляет ***.

Для свободного члена уравнения регрессии (в терминологии пакета – “пересечения”) и каждого коэффициента регрессии величина t-критерия превышает критическое значение, равное *** при уровне значимости *** и числе степеней свободы k = ***.

Для оценки точности уравнения регрессии используется средняя ошибка аппроксимации, которая вычисляется по формуле:

,

,

где n – число наблюдений (шагов моделирования);

yj – значение результативного показателя в j–м наблюдении;

![]() –

расчетное

(предсказанное по уравнению регрессии)

значение результативного показателя

в j–м наблюдении.

–

расчетное

(предсказанное по уравнению регрессии)

значение результативного показателя

в j–м наблюдении.

Построенное уравнение регрессии характеризуется высокой точностью: средняя ошибка аппроксимации составляет 2,9%.

В уравнении регрессии для суммарной прибыли коэффициенты регрессии интерпретируются так же, как двойственные оценки (условные цены) ингредиентов. Они показывают, на сколько д.ед. изменится величина суммарной прибыли при единичном приращении соответствующего фактора.

Результаты сопоставления двойственных оценок ключевых параметров детерминированной задачи и коэффициентов регрессии для суммарной прибыли стохастической задачи:

-

Параметр

Двойственная оценка

Коэффициент регрессии

Спрос1

77,97

85,0

Спрос2

54,20

78,1

Спрос4

13,0

42,6

Цена3

-663,9

-620,8

Цена5

-909,5

-850,1

Сравнение показывает, что коэффициенты чувствительности суммарной прибыли к ценам ресурсов практически одинаковы при номинальных условиях и случайных изменениях анализируемых факторов. В то же время, чувствительность суммарной прибыли к объемам спроса может возрастать в 1,5 раза и более под действием случайных факторов.

Подводя итог результатам построения уравнения регрессии для суммарной прибыли, следует отметить, что оно соответствует всем необходимым требованиям и может применяться для достоверного прогноза величины суммарной прибыли при случайных изменениях производственной ситуации. Например, прогнозное значение суммарной прибыли для номинальных условий (*** д.ед.) лишь на ***% отличается от фактического (76441д.ед.).