2. Ожидаемого срока, в течение которого использ. Объект будет приносить доход.

Срок не должен превышать срока дея-ти самого предприятия, там, где срок получ использ установить нельзя, норма амортизации предприятия в расчёте на 20 лет.

Амортизация начисляется след способами :

Линейным

По способам уменьшения остатка( остаточн ст-ть и нормы амортиз )

Производственный (опред-ся исходя из начальн пок-ля объёма продукции в отчётном периоде и соответствующ первонач ст-ти)

В течение отчётного периода начисление амортизации не прекращается.

Амортизация отражается в том отчетн периоде , к кот она относится.

В бух. учёте начисляемая амортиз отражается след. способами:

1)путём накапливания сумм амортизации на сч. ОС

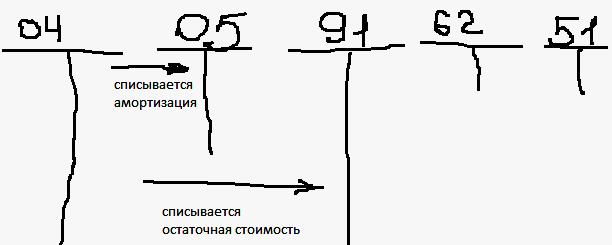

2)на уменьшение первоначальной ст-ти НМА при выбытии объекта сумма накопленной амортизации списывается со сч. 05 на сч.04 ,а затем остаточную т-ть НМА списываем на сч. 91.2 «Проч.расходов».

НМА выбывают с предприятия по разным причинам :

1)прекращение срока действия исключ права на объекты интеллект дея-ти.

2) моральный износ

Документами явл акт на списание, акт приёма-передачи.

!!!!! Деловая репутация – разница между покупной ценой организации (рассм-ся как имущ. комплекс) и стоимостью по балансу и её активов и обязательств.

Она не является собственностью орг-ции,неотделимо от предприятия. Становится объектом учёта только после сделки покупки-продажи.

Может быть «+» и «-».

«+» деловая репутация рассматривается как надбавка к цене,уплаченной показалетем в ожидании будущих экон выгод.Она принимается к учёту в виде НМА.

«-» дловая репутация рассматривается как скидка к цене,предоставляемая покупателю, в связи с отсутствием таких факторов как качества,деловых связей и учитывается на сч.91.

Баланс орг-ции на дату её покупки:

Актив |

сумма |

1.внеоборот активы |

2000 |

2.оборотн активы |

3000 |

Пассив |

сумма |

3.Кап.резервы |

3500 |

4.обязательства |

1500 |

Баланс 5000 Баланс 5000

Пример….Покупная цена – 5600

Опред её деловую репутацию. Решение: 5600- (5000-1500)=2100 => «+»

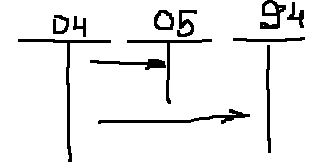

Д04 К08 2100

Д 20,23,25 К04 – ежемес сумма амортиз.

Учёт финансовых вложений.

Вложения денежных ср-в фин актива других орг-ций с целью получения дохода явл-ся САМОСТОЯТЕЛЬНАЯ ОБЪЕКТНАЯ УЧЕТКА и учитывается как фин вложения.

Согласно ПБУ «Учёт фин вложений» актива можно принять к учёту в качестве фин вложений при единовременном выполнении след. условий:

Наличие док-тов ,подтверждающих права на фин вложения

Переход рисков, связанных с фин вложениями

Способность приносить орг-ции доход в будщем ( %,дивиденды,прирост стоимости и т.д)

Исходя из этого к фин вложениям можно отнести :

Гос и муниц ценные бумаги

Ценные бумаги других орг-ций, в т.ч долговые ценные бумаги,по кот.опрелены сроки и стоимость погашения (облигации и векселя)

Вклады в УК лругих орг-ций.

Предоставленные займы

Депозитные вклады в кредитн. орг-циях.

Дебиторская задолженность,приобретённая на основании уступки прав требования.

Фин вложения принимаются к учёту по первонач стоимости. Она включ сумму фактич затрат на приобретение за вычетом НДС и других возмещаемых налогов.

К таким затратам относятся :суммы, уплачиваемые согласно договору продавцом;

-!- за консультационные и информационные услуги спец орг-циям (участники рынка ценных бумаг,брокеры), вознаграждения, выплачиваемые посредническим организ-ям.

Фин вложения делятся ПО :

Фин вложения, по кот. текущ рыночная ст-ть ОПРЕДЕЛЯЕТСЯ.

Фин вложения ,по кот.текущ рыночная ст-ть НЕ ОПРЕДЕЛЯЕТСЯ.

Фин вложения 1-ой группы отражаются в бух. Отчётности на конец отчётного года по текущ рыночн стоимости,в оценке скорректированной на предыдущую отчётную дату.

Такая корректировка может проводится ежемесячно, ежеквартально, но периодически долна быть установлена фин. политикой орг-ции.

Разница между текущей рыночной стоимостью на отчётную дату и текущ рыночн ст=тью на предыдущую отчётную дату относятся на сч.91.

Фин вложения 2-ой группы отражаются на конец отчётного периода по первоначальной стоимости.

Но реальная стоимость их меняется (уменьш)

Величина резерва равняется разнице между учётной и расчётной величиной фин вложений. (Сч.89)

Д91 К89 –уменьшение Д89 К91 –рост

Фин вложения отражаются в балансе по учётной (балансовой) стоимости за вычетом резерва.

Фин вложения могут выбывать по разным причинам (продажа,передача и т.д)

1-я группа оценивается в момент выбытия по последней оценке.

2-я группа – 3 способа:

По первоначальной стоимости каждой единицы фин вложений.

2) по средней первоначальной стоимости по каждому виду фин вложений (ценные бумаги)

По первоначальной стоимости опред-ся по стоимости ранее приобретённых фин волжений.

ФИФО – только ценные бумаги.

Учёт фин вложений ведётся по сч. 58 «Фин вложения»……кроме депозитных вкладов, кот учитываются на сч.55 «Спец счета банков, субсчет 3 «Депозитные ср-ва»

К счёту 58 открываются субсчета по видам фин вложений.

58.1 –Акции и паи

58.2 – Долговые ценные бумаги

58.3- Предоставленные займы

Если до 12 мес- краткосрочные, после- долгосрочные.

58.1.1-краткосрочн паи и акции –субсчёт второго порядка

Д58 К51- приобретение ценных бумаг

Д91 К58 –продажа

Д58 К51 –займ Д51 К58 –возврат займы