Оценка основных средств.

Оказывает влияние на формирование валюты баланс, на величину амортизации, на финансовые результаты деятельности организации.

3 вида оценки:

Первоначальная

В большинстве случаев предприятия приобретают объекты за плату. В этом случае первоначальной стоимостью объекта являются сумма фактических затрат на их приобретение или сооружение.

Такими фактическими затратами являются:

Суммы уплачиваемые поставщикам по договорам

Суммы уплачиваемые организациям по договорам строительного подряда и иным договорам

Суммы уплачиваемые за услуги посреднических организаций

Таможенные пошлины

Регистрационные сборы и др.платежи, связанные с приобретением объектов

От учредителей

В счет вклада в установленный капитал, денежная оценка, согласованная учредителями.

Когда объект создается средствами организации, то первоначальной стоимостью является фактическая сумма затрат на их создание или изготовление.

По договору дарения, первоначальной стоимостью считается текущая рыночная стоимость на дату принятия объекта к учету в составе вложений во внеоборотные активы. И независимо от источника поступления в первоначальную стоимость объекта включаются расходы по доставке и расходы по доведению объекта до состояния пригодного к использованию.

По этой первоначальной стоимости объекты принимают к учету на счет -01- и по ней же учитываются, в течении всего срока и полезного использования, т.е. она не подлежит изменению, за исключение установленных законодательством. (реконструкция- частичная ликвидация; модернизация-переоценка)

Тем не менее в процессе эксплуатации первоначальная стоимость объектов отклоняется от стоимости объектов приобретенных или построенных в современных условиях.

Для ликвидации этого отклонения предприятие периодически проводит переоценку ОС и определяет их восстановительную стоимость объектов

Восстановительная стоимость –стоимость воспроизводства приобретенных или построенных объектов, исходя из цен действующих на момент переоценки.

Под переоценкой понимают дооценку или уценку числящихся на балансе ОС на основе текущих рыночных цен по объектам, возведенным или приобретенным за последний год и даже квартал.

Переоценка проводится по решению правительства.

Не чаще 1 раза в год на начало отчетного года

П группам однородных объектов

Регулярно

Проводится путем индексации или путем прямого пересчета по документально-подтвержденным рыночным ценам.

По результатам переоценки получили дооценку(первоначальная стоимость увеличилась)

Д 01 увеличение доб.капитала, К 83

Остаточная стоимость определяется расчетным путем, т.е. первоначальная стоимость -начисленная амортизация.

Объекты приобретают з/п на основании заключенных договоров у поставщиков.

Основанием для учетных записей будут след. док-ты:

*счет-фактура, если объект облагается НДС

*расчетно-платежные док-ты

*акт приема передачи ОС

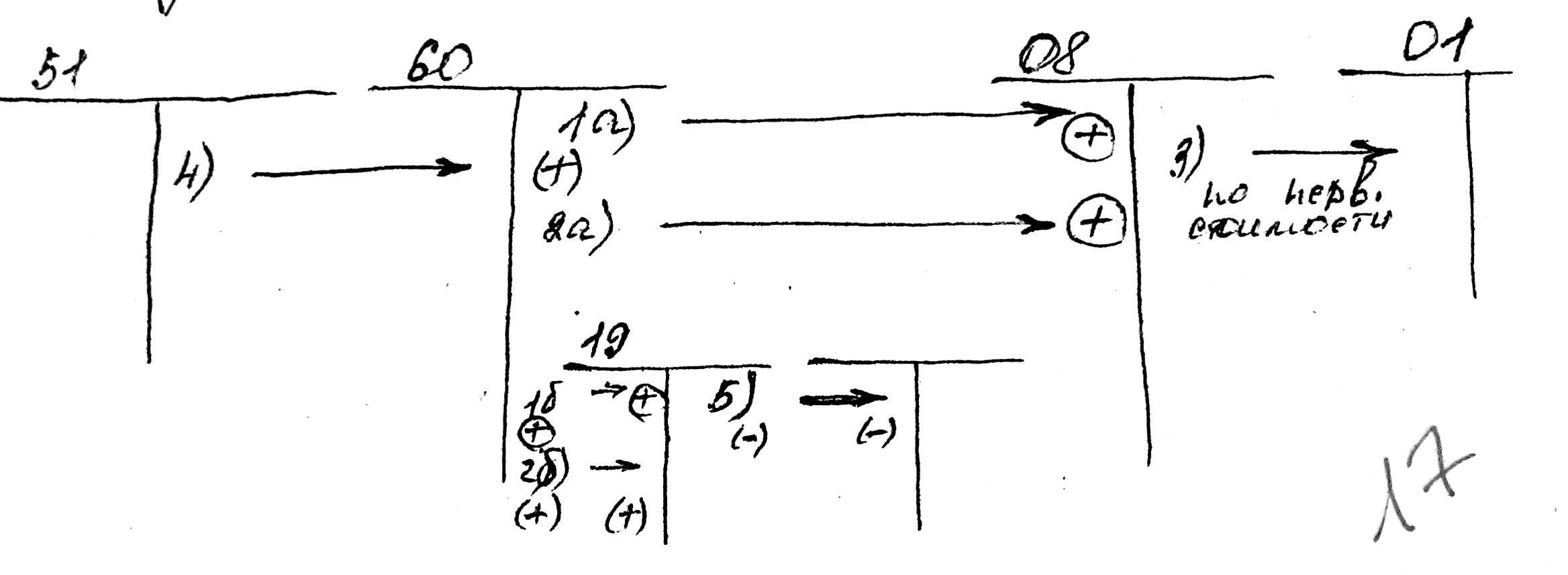

# 1а отражена покупательная способность объекта без НДС

1б отражена сумма НДС, подлежащая перечислению поставщику

2а отражена сумма расходов, связанных с приобретением ОС и доведением их до состояния пригонного к использованию.

2б отражена сумма НДС подлежащая перечислению поставщику при оплате услуг, связанных с приобретением объектов

3. оприходовать объекты ос

4.оплачены приобретенные объекты и расходы связанные с их приобретением, в том числе НДС

5. отнесена на расчеты с бюджетом сумма НДС уплаченная при приобретении объекта ОС

Осуществление долгосрочных инвестиций для создания ОС организации.

Д-08 К-02,10,70,60 и др

Д01 К08

Д08 К68

Акт подтверждающий создание, акт приемки, подтверждающий оприходованное самой организацией и документы подтверждающие затраты вызванные при создании объекта.

Поступление объекта в счет вклада в установленном кол-ве. Основанием будет учредит. Договор и док-ты подтверждающие собственность.

(+)Д08 (-)К75

Д01 К08

Безвозмездное поступление ОС

ОС могут поступать безвозмездно от физических и юридических лиц, от органов власти, в подобных случаях говорят что по договору-дарения (-98.2-)

При поступлении объекта: Д08 К98.2; Д01 К08; Д20,23,25 К02-∑1; Д98.2 К91.1-∑1