Учет материально-производственных запасов

Для учета материально-производственных запасов предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 19 «НДС по приобретенным ценностям». Все счета активные: по дебету отражаются поступление и оприходование запасов, по кредиту - их выбытие.

Основным счетом, отражающим движение материалов, в организациях служит счет 10 «Материалы». На счете 10 «Материалы» учитываются только материалы, принадлежащие организации на праве собственности, полного хозяйственного ведения, оперативного управления.

Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но неоплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Аналитический бухгалтерский учет движения запасов может вестись как в количественном и суммовом (стоимостном) выражении (оборотный метод), так и только в стоимостном выражении (сальдовый метод).

При использовании оборотного метода применяют два варианта учета материалов. При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых на основании первичных документов записывают операции по поступлению и расходованию запасов. Эти карточки отличаются от карточек складского учета тем, что учет запасов ведут в них не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек составляют количественно-суммовые оборотные ведомости материалов по каждому складу и подразделению. В каждой оборотной ведомости выводят итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу или подразделению. На основе указанных ведомостей составляют сводную оборотную ведомость, данные которой затем сверяют с данными синтетического учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходовании материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных ведомостей составляют сводные оборотные ведомости. При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но и в этом случае учет остается громоздким, так как в оборотную ведомость записывают сотни, а иногда и тысячи номенклатурных единиц.

Более прогрессивен сальдовый метод учета материалов. При этом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складе. Ежедневно или в другие установленные сроки работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на первое число месяца по каждому номенклатурному номеру материалов из карточек складского учета в сальдовую ведомость (без оборотов прихода и расхода). После проверки и визирования бухгалтером сальдовую ведомость передают в бухгалтерию, где остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу. На основании указанных сальдовых ведомостей составляют сводную сальдовую ведомость, в которую переносят итоги сальдовых ведомостей складов и подразделений по группам материалов, по субсчетам, синтетическим счетам, складам, подразделениям.

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов. Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве твердых применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на отдельном аналитическом счете «Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций».

Если твердой учетной ценой служит плановая себестоимость материалов, поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете «Отклонения фактической себестоимости от плановой».

Отражение операций по приобретению материалов в текущем бухгалтерском учете может осуществляться двумя способами (способ должен быть указан в учетной политике организации):

либо на счете 10 «Материалы» (без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

либо на счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

При организации учета материально-производственных запасов без использования счетов 15, 16 на счете 10 при поступлении запасов должна быть отражена их фактическая себестоимость. Транспортно-заготовительные расходы в этом случае могут быть включены в фактическую себестоимость либо отражены на отдельном субсчете к счету 10. Оприходование материалов отражают записью по дебету счета 10 и кредиту соответствующих счетов (60, 20, 23, 71 и т.д.).

Фактический расход материалов на производство или для других хозяйственных целей учитывают по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство, расходов на продажу и др.

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте. В дебет счета 15 относится покупная стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщиков. Записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом записи по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» делают независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражают записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материалов» по учетным ценам.

В качестве учетной цены могут быть применены:

стоимость приобретения (сумма, подлежащая уплате поставщику);

фактическая себестоимость предыдущего периода;

планово-расчетная цена организации.

При учете материалов по учетным ценам разницу между стоимостью ценностей по этим ценам и фактической себестоимостью их приобретения (заготовления) отражают на счете 16 «Отклонения в стоимости материальных ценностей».

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих курсовые разницы1. Этот счет используется организациями, которые учитывают запасы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

Продажу материалов на сторону, безвозмездную передачу проводят по кредиту счета 10 «Материалы» и дебету счета 91 «Прочие доходы и расходы» с одновременным отражением по кредиту счета 91 «Прочие доходы и расходы» сумм, причитающихся организации за эти материалы с покупателей в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» (табл. 5.1).

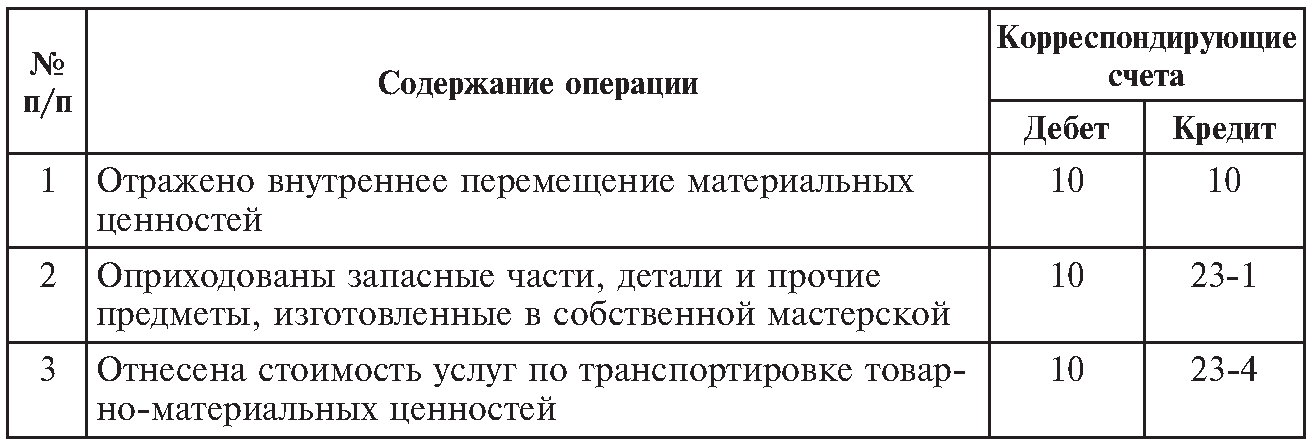

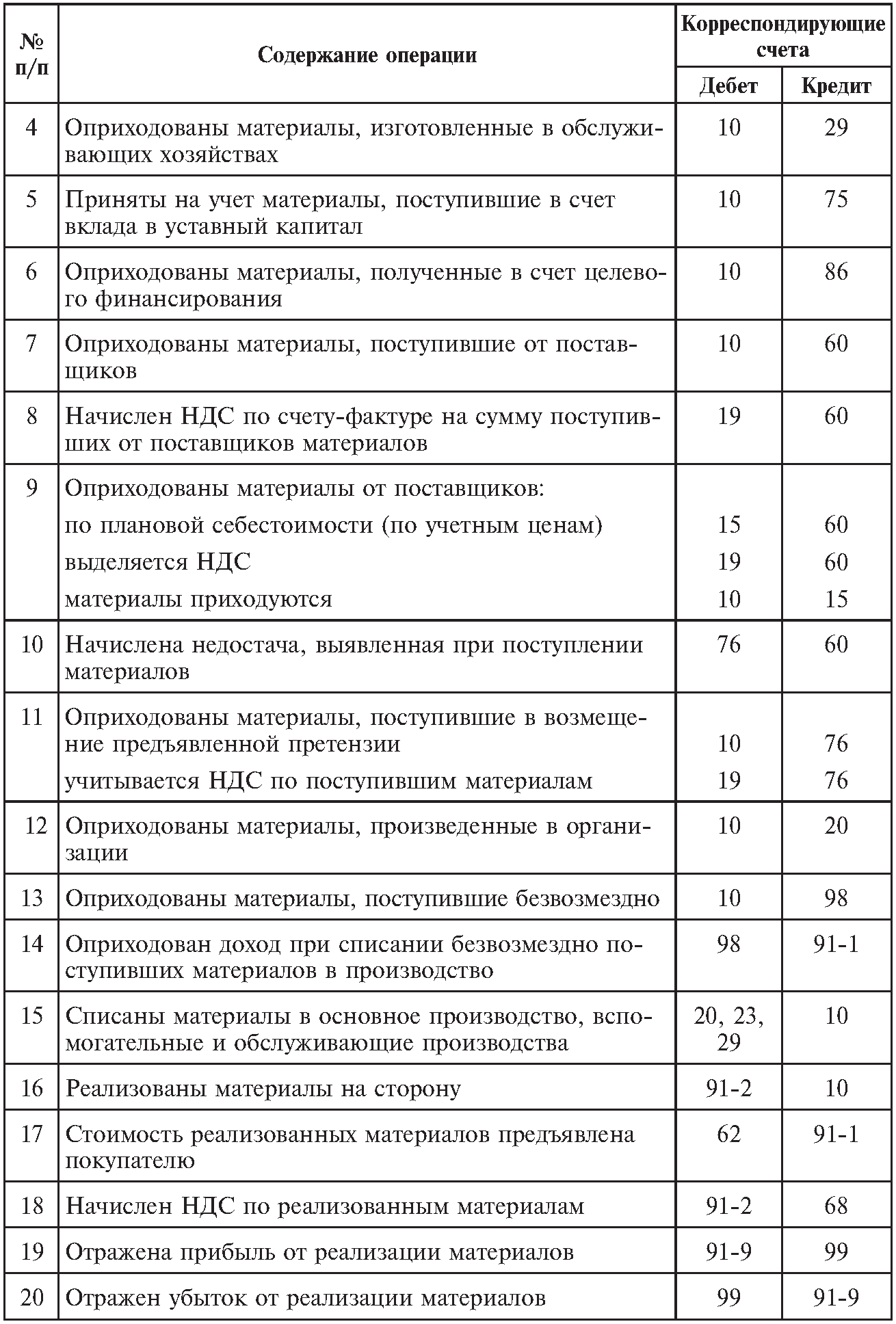

Таблица 5.1 Типовая корреспонденция счетов по учету материальных ценностей