Уровень и динамика этих показателей зависят от ряда факторов: демографического, половозрастного, этнического, социального состава населения, соотношения спроса и предложения на рынке труда в отдельных регионах и отраслях.

25. Виды безработицы. Естественный уровень безработицы.

Виды безработицы

Выделяют следующие виды безработицы:

Добровольная — связана с нежеланием людей работать, например, в условиях понижения заработной платы. Добровольная безработица усиливается во время экономического бума и снижается при спаде; её масштабы и продолжительность различны у лиц разных профессий, уровня квалификации, а также у различных социально-демографических групп населения.

Вынужденная (безработица ожидания) — возникает, когда работник может и хочет работать при данном уровне заработной платы, но не может найти работу. Причиной является нарушение равновесия на рынке труда из-за негибкости заработной платы (вследствие законов о минимуме заработной платы, работы профсоюзов, поднятие заработной платы для улучшения качества труда и т. п.). Когда реальная зарплата находится выше уровня, соответствующего равновесию спроса и предложения, предложение на рынке труда превышает спрос на него. Количество претендентов на ограниченное число рабочих мест увеличивается, а вероятность реального трудоустройства уменьшается, что повышает уровень безработицы. Разновидности вынужденной безработицы:

циклическая — вызывается повторяющимися спадами производства в стране или регионе. Представляет собой разницу между уровнем безработицы в текущий момент экономического цикла и естественным уровнем безработицы. Для разных стран естественным признаётся разный уровень безработицы.

сезонная — зависит от колебаний в уровне экономической активности в течение года, характерных для некоторых отраслей экономики.

технологическая — безработица, связанная с механизацией и автоматизацией производства, в результате которой часть рабочей силы становится излишней либо нуждается в более высоком уровне квалификации.

Зарегистрированная — незанятое население, занимающееся поиском работы и официально взятое на учёт.

Маргинальная — безработица слабо защищённых слоёв населения (молодёжи, женщин, инвалидов) и социальных низов.

Неустойчивая — вызывается временными причинами (например, при добровольной смене работниками мест работы или увольнении в сезонных отраслях промышленности).

Структурная — обусловлена изменениями в структуре спроса на труд, когда образуется структурное несовпадение между квалификацией безработных и требованием свободных рабочих мест. Структурная безработица обуславливается масштабной перестройкой экономики, изменениями в структуре спроса на потребительские товары и в технологии производства, ликвидацией устаревших отраслей и профессий, причём существует 2 типа структурной безработицы: стимулирующая и деструктивная.

Институциональная — безработица, возникающая в случае вмешательства государства или профсоюзов в установление размеров ставок заработной платы, отличных от тех, которые могли бы сформироваться в естественном рыночном хозяйстве.

Фрикционная — время добровольного поиска работником нового места работы, которое устраивает его в большей степени, нежели прежнее рабочее место.

Скрытая:

формально занятые, но фактически безработные лица; в результате спада производства рабочая сила используется не полностью, но и не увольняется[7].

наличие лиц, желающих работать, но не зарегистрированных в качестве безработных. Отчасти скрытая безработица представлена людьми, переставшими искать работу[8].

Естественный уровень безработицы — экономическая гипотеза, согласно которой для общеэкономического равновесия, сложившегося при определённой реальной заработной плате, существует определённая неполная занятость населения, которая является результатом недостатка информации, барьерами мобильности, демографических изменений и других следствий несовершенности рынка. По этим причинам невозможно понизить уровень безработицы до нуля, а лишь снизить его до метки, определяемой несовершенностью рынка. Таким образом, оказать влияние на уровень с такой безработицей в узких временных рамках невозможно. Поможет лишь медленное воздействие с помощью методов регуляторной или структурной политики. К примеру:

развитие технологий, облегчающих поиск работы

введение минимальной заработной платы

организация профсоюзов

введение так называемой эффективной зарплаты, превышающей рыночную

Согласно теории М. Фридмана естественная безработица специфична для каждой экономики в соответствии с макроэкономическим равновесием, при котором ожидаемый уровень инфляции равен действительному её уровню. Попыткой описать зависимость уровней инфляции и безработицы является Кривая Филлипса. Однако существование прямой зависимости в широких временных рамках между этими величинами Фридманом и Филлипсом отрицается. По их утверждению уровень инфляции зависит главным образом от денежной массы, а уровень безработицы в свою очередь стремится к уровню естественной безработицы.

26. Последствия безработицы.

Наличие циклической безработицы представляет собой серьезную макроэкономическую проблему, служит проявлением макроэкономической нестабильности, свидетельством неполной занятости ресурсов. Выделяют экономические и неэкономические последствия безработицы, которые проявляются как на индивидуальном уровне, так и на общественном уровне. Неэкономические последствия безработицы - это психологические и социальные и политические последствия потери работы. На индивидуальном уровне неэкономические последствия безработицы состоят в том, что если человек в течение продолжительного времени не может найти работу, то это часто приводит к психологическим стрессам, отчаянию, нервным (вплоть до самоубийства) и сердечно-сосудистым заболеваниям, развалу семьи. Потеря стабильного источника дохода может толкнуть человека на преступление (кражу и даже убийство), асоциальное поведение. На уровне общества это, в первую очередь, означает рост социальной напряженности, вплоть до политических переворотов. Не случайно американский президент Франклин Делано Рузвельт, объясняя причину разработки и проведения им политики «Нового курса» для выхода из Великой Депрессии, главной проблемой которой была огромная безработица (в США в этот период безработным был каждый четвертый), писал, что тем самым он хотел «предотвратить революцию отчаяния». Действительно, военные перевороты и революции связаны именно с высоким уровнем социальной и экономической нестабильности. Кроме того, социальными последствиями безработицы являются рост уровня заболеваемости и смертности в стране, а также рост уровня преступности. К издержкам безработицы следует отнести и те потери, которое несет общество в связи с расходами на образование, профессиональную подготовку и обеспечение определенного уровня квалификации людям, которые в результате оказываются не в состоянии их применить, а, следовательно, окупить. Экономические последствия безработицы на индивидуальном уровне заключаются в потере дохода или части дохода (т.е. снижении текущего дохода), а также в потере квалификации (что особенно плохо для людей новейших профессий) и поэтому уменьшении шансов найти высокооплачиваемую, престижную работу в будущем (т.е. возможном снижении уровня будущих доходов). Экономические последствия безработицы на уровне общества в целом состоят в недопроизводстве валового национального продукта, отставании фактического ВВП от потенциального ВВП. Наличие циклической безработицы (когда фактический уровень безработицы превышает ее естественный уровень) означает, что ресурсы используются не полностью. Поэтому фактический ВВП меньше, чем потенциальный (ВВП при полной занятости ресурсов). Отставание (разрыв) фактического ВВП от потенциального ВВП (GDP gap) рассчитывается как процентное отношение разницы между фактическим и потенциальным ВВП к величине потенциального ВВП:

GDPgap = (Y - Y*)/Y* * 100%,

где Y – фактический ВНП, а Y* - потенциальный ВВП. Зависимость между отставанием объема выпуска (в то время ВНП) и уровнем циклической безработицы эмпирически, на основе изучения статистических данных США за ряд десятилетий, вывел экономический советник президента Дж.Кеннеди, американский экономист Артур Оукен (A.Okun). В начале 60-х годов он предложил формулу, которая показывала связь между отставанием фактического объема выпуска от потенциального и уровнем циклической безработицы. Эта зависимость получила название «закона Оукена».

В левой части уравнения записана формула разрыва ВВП. В правой части u – это фактический уровень безработицы, u* - естественный уровень безработицы, поэтому (u - u*) – уровень циклической безработицы, ??- коэффициент Оукена (??> 0). Этот коэффициент показывает, на сколько процентов сокращается фактический объем выпуска по сравнению с потенциальным (т.е. на сколько процентов увеличивается отставание), если фактический уровень безработицы увеличивается на 1 процентный пункт, т.е. это коэффициент чувствительности отставания ВВП к изменению уровня циклической безработицы. Для экономики США в те годы, по расчетам Оукена, он составлял 2.5%. Для других стран и других времен он может быть численно иным. Знак «минус» перед выражением, стоящим в правой части уравнения, означает, что зависимость между фактическим ВВП и уровнем циклической безработицы обратная (чем выше уровень безработицы, чем меньше величина фактического ВВП по сравнению с потенциальным). Отставание фактического ВВП любого года можно подсчитать не только по отношению к потенциальному объему выпуска, но и по отношению к фактическому ВВП предыдущего года. Формулу для такого расчета также предложил A.Оукен:

где Yt – фактический ВВП данного года, Yt - 1 – фактический ВВП предыдущего года, т.е. в левой части уравнения записана формула отставания ВВП по годам, u t – фактический уровень безработицы данного года, u t – 1 - фактический уровень безработицы предыдущего года, 3% - темп роста потенциального ВНП, обусловленный: а) ростом численности населения, б) ростом капиталовооруженности и в) научно-техническим прогрессом; 2 – это коэффициент, показывающий на сколько процентов сокращается фактический ВВП при росте уровня безработицы на 1 процентный пункт (это означает, что если уровень безработицы увеличивается на 1 процентный пункт, фактический ВВП сокращается на 2%). Этот коэффициент был рассчитан Оукеном на основе анализа эмпирических (статистических) данных для американской экономики, поэтому для других стран он может быть иным.

27. Показатели и виды инфляции.

Виды инфляции

Если мы будем рассматривать темпы роста цен, то можем выделить следующие виды инфляции:

1. Умеренная. Цены растут на 10% в год, стоимость денег сохраняется, отсутствует риск подписания контрактов в номинальных ценах.

2. Галопирующая. Цены растут на 20-200% в год, деньги ускоренно материализуются в товары, контракты привязываются к росту цен.

3. Гиперинфляция. Цены растут астрономически, расхождение цен и зарплаты, разрушается благосостояние даже обеспеченных слоев общества.

По степени сбалансированности роста цен выделяются два вида инфляции: сбалансированная и несбалансированная инфляция.

При сбалансированной инфляции цены поднимаются относительно умеренно и одновременно на большинство товаров и услуг. В этом случае по результатам среднегодового роста цен поднимается процентная ставка государственного банка и таким образом ситуация становится равносильной ситуации со стабильными ценами.

В случае же несбалансированной инфляции цены на различные товары и услуги повышаются разновременно и по-разному на каждый тип товара.

Также выделяют ожидаемую инфляцию и неожидаемую инфляцию.

Ожидаемую инфляцию можно спрогнозировать на какой-либо период времени, и она зачастую является прямым результатам действий правительства. В качестве примера можно привести либерализацию цен в России 1992 года и соответствующий прогноз роста цен, подготовленный правительством РФ накануне - в декабре 1991 года.

Неожидаемая инфляция характеризуется внезапным скачком цен, что негативно сказывается на системе налогообложения и денежного обращения. В случае наличия у населения инфляционных ожиданий такая ситуация вызовет резкое увеличение спроса, что само по себе создает трудности в экономике и искажает реальную картину общественного спроса. Это ведет к сбою в прогнозировании тенденций в экономике и при некоторой нерешительности правительства еще сильнее увеличивает инфляционные ожидания, которые будут подстегивать рост цен. Однако в случае, когда внезапный скачок цен происходит в экономике, не зараженной инфляционными ожиданиями, то возникает так называемый «эффект Пигу» - резкое падение спроса у населения в надежде на скорое снижение цен. Вследствие снижения спроса производитель становиться вынужден снижать цену и все возвращается в состояние равновесия.

28. Причины и последствия инфляции.

Причины инфляции

Причину инфляции нужно искать в трех видах монополий:

Государственная монополия на эмиссию денег;

Профсоюзная монополия;

Монополия крупных фирм на определение цены и собственных издержек.

Эти три вида монополий связаны между собой и каждая из них может нарушать баланс спроса и предложения.

К важнейшим инфляционным причинам роста цен можно отнести следующие:

1. Диспропорциональность - несбалансированность государственных расходов и доходов, т.е. дефицит государственного бюджета. Часто этот дефицит покрывается за счет использования эмиссии денег, что приводит к увеличению денежной массы и как следствие к инфляции.

2. Инфляционно опасные инвестиции - преимущественно милитаризация экономики. Военные ассигнования ведут к созданию дополнительного платежеспособного спроса, а как следствие к увеличению денежной массы. Чрезмерные военные ассигнования обычно являются главной причиной хронического дефицита государственного бюджета, а также увеличения государственного долга, для покрытия которого выпускаются дополнительные бумажные деньги.

3. Отсутствие чистого свободного рынка и совершенной конкуренции как его части. Современный рынок в значительной степени огополистичен. Поскольку огополист заинтересован в сокращении производства и предложения товаров, создается дефицит, используемый для поддержания или поднятия цены на товар.

4. Импортируемая инфляция, роль которой возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные связи той или иной страны. Возможности для борьбы у государства довольно-таки ограничены. Метод ревальвации собственной валюты, иногда применяемый в таких случаях, делает импорт более выгодным, одновременно затрудняя экспорт.

5. Инфляционные ожидания - возникновение у инфляции самоподдерживающегося характера. Население и хозяйственные субъекты привыкают к постоянному повышению уровня цен. Население требует повышения заработной платы и запасается товарами впрок, ожидая их скорое подорожание. Производители же опасаются повышения цен со стороны своих поставщиков, одновременно закладывая в цену своих товаров прогнозируемый ими рост цен на комплектующие, и раскачивают тем самым маховик инфляции. Живой пример таких инфляционных ожиданий мы можем наблюдать в своей повседневной жизни.

Последствия инфляции

Два самых важных источника инфляции, обусловленной ростом издержек, - это увеличение номинальной зарплаты и цен на сырье и энергию.

Инфляция, вызванная повышением зарплаты. Инфляция, вызванная повышением зарплаты, является разновидностью инфляции, обусловленной ростом издержек. При определенных обстоятельствах источником инфляции могут стать профсоюзы. Это объясняется тем, что они в какой-то степени осуществляют контроль над номинальной зарплатой посредством коллективных договоров. Предположим, что крупные профсоюзы потребуют и добьются большого повышения зарплаты. Тогда этим повышением они установят новый стандарт зарплаты рабочих, которые не являются членами профсоюза. Если повышение зарплаты в масштабе всей страны не уравновешивается какими-либо противодействующими факторами, такими, как увеличение объема выпускаемой за один час продукции, то увеличатся издержки на единицу продукции. Производители ответят на это сокращением производства товаров и услуг, выбрасываемых на рынок. При неизменном спросе это уменьшение предложения приведет к повышению уровня цен. Этот тип инфляции называется инфляцией, вызванной повышением заработной платы, которая представляет собой разновидность инфляции, обусловленной ростом издержек.

Инфляция, вызванная нарушением механизма предложения. Она является следствием увеличения издержек производства, а, следовательно, и цен, которое связано с внезапным, непредвиденным увеличением стоимости сырья или затрат на энергию.

В реальном мире ситуация гораздо сложнее, чем простое разделение инфляции на два типа - инфляцию, вызванную увеличением спроса, и инфляцию, обусловленную ростом издержек. На практике трудно различить два эти типа. Например, предположим, что военные расходы резко возросли и, следовательно, увеличились общие расходы, вызвав инфляцию спроса. Когда стимулы для повышения спроса действуют на рынках товаров и ресурсов, некоторые фирмы обнаруживают, что их расходы на зарплату, материальные ресурсы и топливо растут. В своих интересах они вынуждены поднять цены, поскольку увеличились издержки производства. Хотя в данном случае явно имеет место инфляция спроса, для многих предприятий она выглядит как инфляция, обусловленная ростом издержек. Трудно определить тип инфляции, не зная первичного источника, то есть подлинные причины роста цен и зарплаты.

Большинство экономистов считают, что инфляция, вызванная ростом издержек, и инфляция спроса отличаются друг от друга ещё в одном важном отношении. Инфляция спроса продолжается до тех пор, пока существуют чрезмерные общие расходы. С другой стороны, инфляция, обусловленная ростом издержек, автоматически сама себя ограничивает, то есть либо постепенно исчезает, либо самоизлечивается. Это объясняется тем, что из-за уменьшения предложения реальный объём национального продукта и занятости сокращается, и это ограничивает дальнейшее увеличение издержек. Иными словами, инфляция, обусловленная ростом издержек, порождает спад, а спад, в свою очередь, сдерживает дополнительное увеличение издержек.

Сам факт инфляции - снижение покупательной способности денежной единицы, то есть уменьшение количества товаров и услуг, которые можно приобрести за эту денежную единицу, не обязательно приводит к снижению личного реального дохода или уровня жизни. Инфляция снижает покупательную способность денежной единицы, однако реальный доход или уровень жизни снизится только в том случае, если номинальный доход будет отставать от инфляции.

Инфляция наказывает людей, которые получают относительно фиксированные номинальные доходы. Иначе говоря, она перераспределяет доходы, уменьшая их у получателей фиксированных доходов и увеличивая их у других групп населения. Классическим примером являются пожилые супруги, живущие на частную пенсию или ренту, которые обеспечивают фиксированный ежемесячный размер номинального дохода.

Инфляция также ухудшит положение землевладельцев, получающих фиксированную ренту, потому что с течением времени они станут получать денежные единицы, имеющие меньшую стоимость. В меньшей степени жертвами инфляции окажутся некоторые белые воротнички, часть служащих государственного сектора, доходы которых определяются фиксированной тарифной сеткой, а также живущие на фиксированные доходы по социальному обеспечению и другие трансфертные доходы семьи.

Люди, живущие на нефиксированные доходы, могут выиграть от инфляции. Номинальные доходы таких семей могут обогнать уровень цен или стоимость жизни, в результате чего их реальные доходы увеличатся. Рабочие, занятые в развивающихся отраслях промышленности и представленные мощными профсоюзами, могут добиться, чтобы их номинальная зарплата шла в ногу с уровнем инфляции или опережала его.

С другой стороны, от инфляции страдают и некоторые наемные рабочие. Те, кто работает в нерентабельных отраслях промышленности и лишены поддержки сильных, боевых профсоюзов, могут оказаться в такой ситуации, когда рост уровня цен обгонит рост их денежных доходов.

Выигрыш от инфляции могут получить управляющие фирм, другие получатели прибылей.

Инфляция может также обесценить вклады владельцев сбережений. С ростом цен реальная стоимость или покупательная способность сбережений, отложенных на черный день, уменьшается. Во время инфляции уменьшается реальная стоимость срочных вкладов в банке страховых полисов, ежегодной ренты и других бумажных активов с фиксированной стоимостью, которых когда-то хватало, чтобы справиться с тяжелыми непредвиденными обстоятельствами или обеспечить спокойный уход на пенсию.

29. Инфляционная спираль.

Инфляционная спираль формируется следующим образом: сначала происходит установление нового уровня заработной платы (в результате пересмотра тарифного соглашения между наемными работниками и работодателями) на соответствующем сегменте рынка труда. Как следствие возникает изменение общего уровня заработной платы в масштабах национальной экономики. Если этот процесс не уравновешивается противодействующими факторами (например ростом производительности труда), то увеличение издержек на единицу продукции приводит к сокращению производства. Тогда, при увеличивающемся спросе, сокращение предложения приведет к росту цен. Рост цен, в свою очередь, дает новый импульс к переговорам между наемными работниками и работодателями об увеличении оплаты труда. Таким образом, ситуация повторяется на новом витке спирали «зарплата - цены».

30. Деньги и их функции.

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг.

Основные функции денег

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства.

Также иногда выделяют такие функции денег:

Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличится. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна.

Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда, драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты. В некоторых странах законы запрещают использовать для сделок внутри страны иностранную валюту, в других это не запрещено. Евро является примером объединения валютных систем ряда стран, которое позволило решить проблему межгосударственных платежей между этими странами путём перехода на единую валюту.

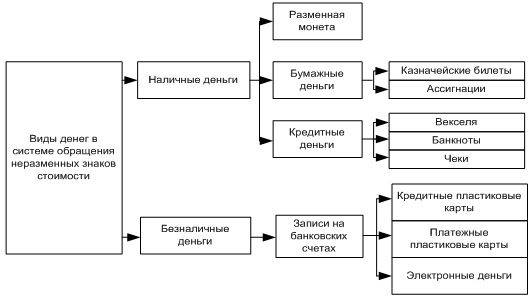

31. Виды денег.

Виды денег в современной системе денежного обращения

Наличные деньги

Разменная монета

Бумажные деньги:

Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.).

Ассигнации

Кредитные деньги:

Векселя

Банкноты

Чеки

Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек.

Кредитные пластиковые карты

Платежные пластиковые карты

Электронные деньги — это деньги на электронных банковских счетах

Виды денег в современной системе денежного обращения

32. Денежные агрегаты.

ДЕНЕЖНЫЕ АГРЕГАТЫ — виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги; показатели структуры денежной массы. В разных странах выделяются денежные агрегаты разного состава. Чаще всего используются агрегаты МО (наличные деньги), М1 (наличные деньги, чеки, вклады до востребования), М2 (наличные деньги, чеки, вклады до востребования и небольшие срочные вклады), М3 (наличные деньги, чеки, любые вклады), L (наличные деньги, чеки, вклады, ценные бумаги).

33. Уравнение количественной теории денег (уравнение Фишера).

Цены и количество денег находятся в прямой зависимости.

В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Формула Фишера

![]()

—

денежная

масса;

—

денежная

масса; —

скорость

оборота денег;

—

скорость

оборота денег; —

цена

товаров;

—

цена

товаров; —

количество

товаров.

—

количество

товаров.

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность. Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении. Обычно делают два допуска:

скорость оборота денег — величина постоянная;

все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера. Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен — вторичен. Зависимость здесь взаимная.

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен. Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы (рис. 17).

Нормальное экономическое развитие:

Диспропорция экономического развития:

Рис. 17. Зависимость цен от денежной массы в условиях стабильности или роста экономики

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

34. Банковская система и ее структура.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Структура банковской системы-В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании).

35. Операции коммерческих банков. Банковские резервы.

Операции коммерческого банка Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

обеспечение ресурсами деятельности банка;

формирование дополнительных источников средств для производительного использования в экономике;

увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

рост собственного капитала банка;

создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

создание и увеличение собственного капитала за счет отчислений от прибыли;

эмиссию ценных бумаг и их размещение на открытом рынке;

депозитные операции;

межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

депозиты до востребования;

срочные и сберегательные депозиты.

Рис. 74. Привлеченные средства коммерческого банка

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

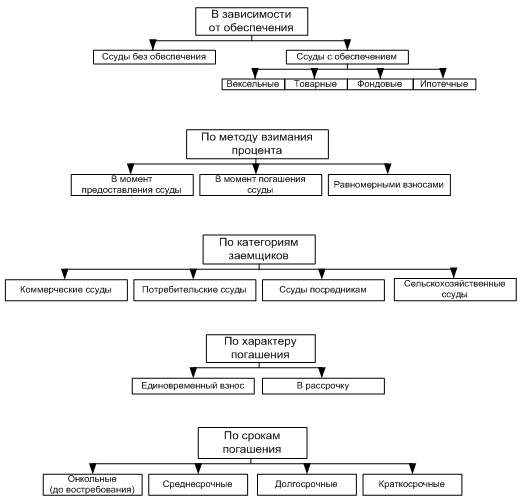

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Содержание свободного резерва коммерческих банков

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций. Свободные (оперативные) резервы коммерческих банков - это их ликвидные активы.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т. д.) только в пределах, имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется.

Величина свободного резерва отдельного коммерческого банка:

Ср = К+ ПР + ЦК ± МБК- ОЦР-А0 ,

где К - капитал коммерческого банка;

ПР - привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

ЦК - централизованный кредит, предоставленный коммерческому банку центральным банком;

МБК - межбанковский кредит;

ОЦР - отчисления в централизованный резерв, находящийся в распоряжении центрального банка;

А0 - ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Понятие свободного резерва тесно связано с эмиссией денег и банковским мультипликатором.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Этот механизм может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень - центральный банк управляет этим механизмом, второй уровень - коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

36. Банковский мультипликатор.

Банковский мультипликатор – это увеличение денежной массы (мультипликация денег) в результате депозитно-кредитных операций коммерческих банков. Этот процесс регулируется центральными банками в рамках денежно-кредитной политики с помощью нормативов обязательного резервирования.

Мультипликация денежной массы возможна только для банковской системы в целом, но не для отдельного банка. Предположим, ставка обязательного резерва для кредитных организаций установлена в размере 5%. Тогда если клиент банка размещает депозит в размере 1 тыс. рублей, то 50 руб. остаются на корреспондентском счете в ЦБ, а 950 поступают в распоряжение банка и выдаются в кредит. Кредитор их тратит, и они попадают на счет в другой банк. Из полученной суммы вторая кредитная организация 5% переводит в резерв, а на остальные 95% вновь выдает ссуду. И так далее. В результате количество безналичных денег в банковской системе многократно увеличивается. Это процесс также называют кредитным расширением, или эмиссией кредитных денег банковской системой.