Вопрос №14. Излишки потребителя и производителя.

Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя (рис. 6.1).

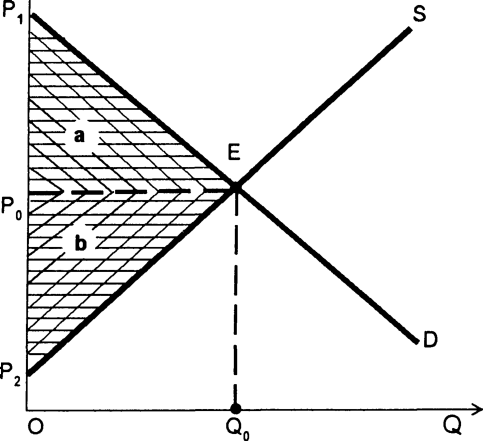

@ Излишек потребителя (consumer surplus) — разность между рыночной ценой, по которой потребитель приобрел товар, и максимальной ценой, которую он готов заплатить за данный товар.

Кривая спроса D показывает максимальную цену, которую потребитель готов заплатить за конкретное количество товара. Если рыночная цена составляет Р, то потребитель готов купить OQ единиц товара за OP долларов. Излишек потребителя представлен треугольником а, являющимся разностью между рыночной ценой, по которой он приобрел товар РЕ, и максимальной ценой, по которой он был бы готов приобрести товар, ограниченной кривой спроса PjE.

@ Излишек производителя (producer surplus) — разность между текущей рыночной стоимостью товара и минимальной ценой, по которой производитель готов продать свой товар.

таблица 6.1

Классификация инструментов торговой политики

Рис.

6.1. Излишки

потребителя и производителя

Рис.

6.1. Излишки

потребителя и производителя

Кривая предложения S показывает минимальную цену, по которой производитель готов продать свой товар. Если рыночная цена составляет Р, то производитель готов продать OQ единиц товара за OP долларов. Излишек производителя представлен треугольником являющимся разностью между рыночной ценой, по которой он продал товар РЕ, и минимальной ценой, по которой он был бы готов продать товар, ограниченной кривой предложения Р

Вопрос №15. Общий, средний и предельный продукты. Закон убывающей предельной производительности.

В процессе пр-ва потребляются различные ресурсы. Между объемом продукции и количеством затраченных ресурсов существует зависимость, которую называют производственной функцией. Q = f(X1,X2,X3,…,Xn) Где Q - максимально возможный выпуск продукции при данной комбинации производственных ресурсов. Х1,Х2,Х3,Хn – затраченные ресурсы.

Производственная функция показывает максимальный выпуск продукции, который может произвести фирма при каждом отдельном сочетании факторов пр-ва. Это зависит от временных возможностей фирмы. Краткосрочный период, долгосрочный период.

Закон убывающей производительности отражает связь увеличения пр-ва и затрат переменного фактора при неизменности всех других факторов. Согласно этому закону увеличение пр-ва, достигаемое при равномерном приросте переменного фактора, по достижении определенного уровня будет снижаться по мере роста соотношения между переменным и постоянным факторами. Этот закон отражает, как изменяется добавочный, или предельный, продукт по мере увеличения переменного фактора при неизменности других. Закон убывающей производительности отражает, прежде всего, изменения совокупного, среднего и предельного продуктов переменных затрат.

Общий продукт (ТР) (total product)– это общее количество произведенного продукта, которое изменяется по мере увеличения использования переменного фактора. Это кол-во продукции, полученное от использования всего объема ресурса. Кривая проходит 3 фазы: сначала поднимается вверх ускоряющимися темпами, затем темп ее возвышения замедляется, затем, достигая, max точки, снижается. Кривая общего продукта показывает, как изменяется выпуск продукции при изменении одного из факторов, когда др. остаются постоянными.

Средний продукт (АР) (average product)– это отношение общего продукта к количеству использованного в пр-ве переменного фактора: AP =TP/x. Реакцию среднего продукта на изменение затрат этого фактора отражает кривая среднего продукта. Для данной кривой характерны 2 стадии: стадия возрастания и стадия снижения.

Предельный продукт (МР) (marginal product)– это количество дополнительного продукта, полученное при использовании дополнительной единицы переменного ресурса: MP = TP/ x. Для кривой характерны 3 стадии: первая связана с началом пр-ва и отражает возрастание предельного продукта переменного фактора, вторая представляет убывание предельного продукта переменного фактора, третья показывает отрицательное значение предельного продукта переменного вактора.

Изменение этих показателей происходит в соответствии с законом убывающей отдачи – по мере увеличения вложения в пр-во какого-либо продукта одного из переменных ресурсов (при неизменности всех остальных) отдача от этого ресурса, начиная с определенного периода, падает.

Вопрос №16. Изокванта и предельная норма технологического замещения.

Вопрос №17. Изокоста и равновесие производителя.

Под фактором пр-ва в эк. понимается особо важный элемент или объект, который оказывает решающее воздействие на возм. и рез. пр-ва. Маржин. теория выделяет 4 фактора: 1.человеческие ресурсы (люди с их способностями производить товары и услуги) 2. природные ресурсы (зем-ля, водные и лесные ресурсы) 3. капитал (в форме физ/ капитала – ср-ва пр-ва или денежного капитала) 4. предпринимательство (спо-собности людей к организации пр-ва товаров и услуг, т.е. предприимчивость). Все факторы исп.для изгот. продукта. Если исп-ся один фактор для изгот. одного продукта (Q=A), то продукция выступает функцией одного фактора. Если весь набор факторов производства представить как затраты труда, материалов и капитала производственная функция будет иметь вид Q=F(L,M,K). Производственная функция хар-ет чисто тех. зависимость м/у кол. применяемых ресурсов и объемом выпускаемой продукции в ед. времени. В теории пр-ва обычно исп. двухфакторная производственная функция вида Q=F(L,K). характеризующая зависимость между объемом выпуска(Q) и количествами применяемых ресурсов труда(L) и капитала(K). Фактор пр-ва – земля обычно рассматривается вместе с капиталом. Граф. каждый способ можно представить точкой, координаты кот. хар-ют min кол-во ресурсов L и K, а производственную функцию – линией равного выпуска, или изоквантой. Каждая изокванта предст. множество тех. эф. способов пр-ва опред. объема продукции. Чем дальше от нач. корд. расположена изокванта, тем больший объем выпуска она предоставляет.

Изокванты могут иметь разл. конфигурацию: рис.1 – предполагает возм. непрерывной, но не совершенной замещаемости ресурсов. рис.2 – линейная изокванта. Предполагает соверш. замещаемость производственных ресурсов. рис.3 – жесткой дополняемости ресурсов. В этом случае известен лишь один тех. эффект. способ производства рис.4 – предполагает наличие нескольких методов производства (P). При этом предельная норма тех. замещения при движении вдоль изокванты сверху вниз убывает. Изокванта подобной конфигурации используется в линейном программ. – методе эк. анализа. Ломаная изокванта явл. реалистично представляет производственные возможности сов. производств. Совокупный продукт (TP) – это кол-во экономического блага, произведенное с исп. некоторого количества переменного фактора

|

|

. |

|

|

Предельный продукт (МР) переменного фактора производства - прибавка к выпуску, полученную за счет исп. доп. единицы данного фактора MP=∆Q/∆F1. Пред. продукт характеризует предельную производительность данного фактора производства. Средний продукт (АР) любого вида затрат – это отн. объема произведенной продукции к исп. объему данного вида затрат: AP=Q/F1. Средний продукт труда часто называют производительностью труда.

Изокоста – комбинация ресурсов, которая ведет к одинаковым затратам. Изокоста аналогична прямой бюджета из 14 вопроса. Точка касания изокванты с изокостой дает равновесие производителя, т.к. позволяет достичь максимального объема производства при имеющихся ограниченных ресурсах, которые можно затратить на покупку ресурсов. Короткий период представляет собой такой период, в течение которого некоторые факторы производства, в частности технология и производственные мощности, остаются неизменными, фиксированными, а все остальные факторы являются переменными. Долгий период представляет собой такой период, в течение которого все факторы производства, в том числе и производственные мощности, являются переменными.

Вопрос №18. Реакция производителя на изменение дохода и цен.

Вопрос №19. Издержки производства, их виды и прибыль.

Под пр-вом принято понимать деятельность по использованию естественных ресурсов с целью создания материальных и нематериальных благ. Главный мотив производственной деятельности фирмы в рыночных условиях – это получение прибыли, но реальные возможности реализации этой цели ограничены, с одной стороны спросом на выпускаемую продукцию, а с другой стороны – издержками пр-ва. Следует различать понятия «затраты» и «издержки». Затраты – это расходуемые на производство ресурсы (материальные, информационные, природные, энергетические, трудовые, и пр.), а издержки – это стоимостная оценка затрат.

Издержками называют денежное выражение использования производственных ресурсов, в результате которого осуществляется пр-во и реализация продукции.

Существует несколько подходов к рассмотрению издержек производства. Издержки бухгалтерские и экономические.

При бухгалтерском подходе издержки предприятия выступают в виде себестоимости продукции и отражаются в бухгалтерской отчетности. Бухгалтерские издержки представляют собой фактический расход факторов пр-ва для изготовления определенного количества продукции по ценам их приобретения.

Структура бухгалтерских издержек. Основные статьи, которые входят в бухгалтерские издержки:

1) затраты на оплату труда (заработная плата наемным работникам, выплаты по договорам, и т.д.);

2) материальные затраты (сырье, материалы, энергия, топливо, комплектующие изделия и т.д.);

3) амортизация – отчисления по действующим законодательным нормам в области износа оборудования, зданий, сооружений;

4) отчисления на социальные нужды (пенсионный, медицинский, страховой фонды);

5) прочие затраты (комиссионные платежи банку, проценты по кредиту, арендные платежи, налоги).

Недостаток бухгалтерского метода заключается в том, что он включает затраты лишь тех ресурсов, которые предприятие приобретает со стороны (сырье, материалы). Их называют явным издержками. Явные издержки отражаются в денежных выплатах со счетов предприятия поставщикам ресурсов.

Суть бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатит фирма, чтобы произвести данное благо?

Экономическое понимание издержек пр-ва основывается на факте редкости ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса, выбранного для пр-ва товара, равны его стоимости при наилучшем из всех возможных вариантов использования. Они могут быть явные (внешние) и неявные (внутренние).