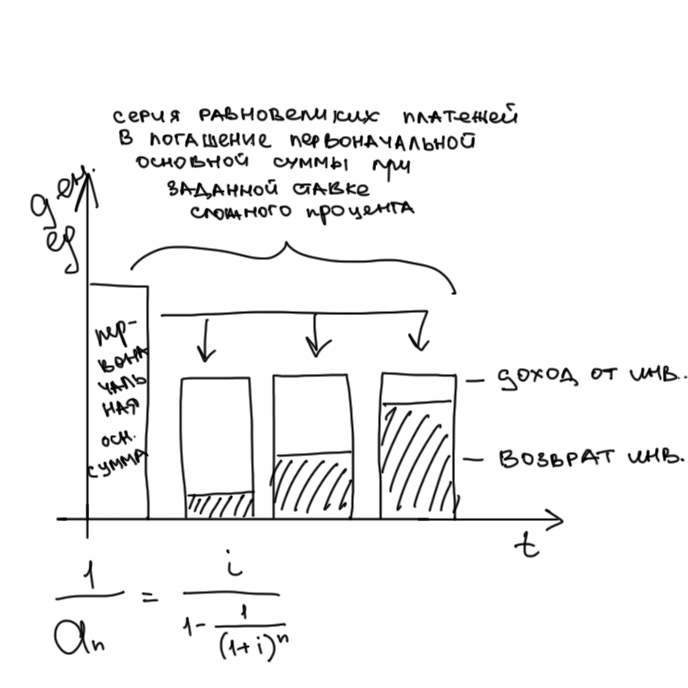

10. Взнос на амортизацию денежной единицы.

Взнос на амортизацию денежной единицы – регулируемый платеж в погашение приносящего % кредита. Определяется как величина, обратная текущей стоимости аннуитета. А обозначает процесс погашения или ликвидации долга с течением времени. Математически взнос на амортизацию кредита определяется как отношение одного платежа к первоначальной основной сумме кредита.

Данная функция показывает каким будет обязательный периодический платеж по кредиту, включающему % и выплату части основной суммы и позволяющий погасить кредит в течение обусловленного срока.

Существует зависимость суммы платежа от срока выплаты и ставки %. Чем выше % ставка и(или) короче срок амортизации кредита, тем выше должен быть обязательный период платежа. Каждый равновеликий платеж включает % (доход от инвестиций) и выплату части первоначальной основной суммы (возврат). При этом соотношение составляющих изменяются с каждым платежом.

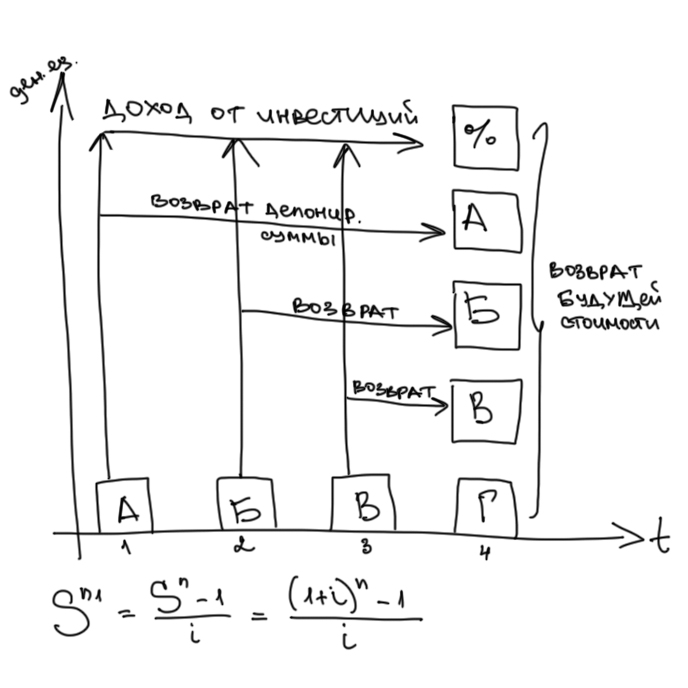

11. Накопление (рост) единицы за период.

Фактор накопления единицы за период позволяет вычислить какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов, по формуле:

![]()

где: i - периодическая ставка процента;

n - число периодов;

Sn - текущая стоимость аннуитета.

Данный фактор означает, что вкладчик депонирует одну денежную единицу в конце каждого года.

период |

сумма |

Конец 1 года |

1,00 |

% в первый год |

0,00 |

Остаток на конец 1 года |

1,00 |

% к концу 2 года |

0,10 |

Депозит в конце 2 года |

1,00 |

Остаток на конец 2 года |

2,10 |

% 3 года |

0,21 |

Депозит в конце 3 года |

1,00 |

Остаток на конец 3 года |

3,31 |

% к концу 4 года |

0,331 |

Депозит к 4 году |

1,00 |

Остаток на конец 4 года |

4,641 |

Каждый депозит (А,Б,В,Г) приносит сложный % (кроме последнего) с момента депонирования до получения конечной суммы. Таким образом, накапливается как все суммы, так и %

12. Фактор фонда возмещения.

Показывает денежные суммы, которые необходимы депонировать в конце каждого периода для того, чтобы через заданное число периодов остаток составлял одну денежную единицу. Данная функция является обратной функции накопления единицы за период

13. Оценка инфляции.

В инвестиционном менеджменте постоянно приходится считаться с корректирующим фактором инфляции, который с течением времени обесценивает стоимость денежных средств, снижает покупательную способность денег. В связи с этим необходимо корректировать денежные потоки с учетом инфляции.

Номинальная сумма денежных средств – оценка ее величины без учета изменений покупательной способности денег.

Реальная сумма денежных средств – сумма, которая учитывает изменения покупательной способности денежных средств в связи с инфляцией.

В процессе оценки инфляции используются 2 основных показателя:

-темп инфляции –Тi – характеризует прирост среднего уровня цен в рассматриваемом периоде, выражается в десятичной дроби.

-индекс инфляции – Ii = Ti+1 Динамика данного показателя за несколько лет отражает изменения, происходящие в инфляционных процессах. Рост индекса за определенный период, по сравнению с предыдущим таким же периодом, указывает на ускорение инфляции, снижение – на уменьшение.

-номинальная ставка дохода – ставка %, устанавливаемая без учета изменения покупательной способности денег

-реальная %ная ставка – ставка %, устанавливаемая с учетом изменения покупательной способности денег в рассматриваемом периоде в связи с инфляцией.

Пусть Тi – годовой темп инфляции

S – первоначальная денежная сумма

St – сумма с учетом инфляции

0 S

1 ![]() = S(1+Ti)

= S(1+Ti)

2 ![]() =

= ![]() 2

2

…

N

![]() = S(1+Ti)n

= S(1+Ti)n

Инфляционный рост суммы при годовом темпе инфляции Ti – то же самое, что наращивание суммы S по сложной годовой ставке % Ti.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

при оценке будущей стоимости денежных средств с учетом фактора инфляции

Sн = P * [(1+i)*(1+Ti)]n

P – первоначальная сумма вложенных средств

i – реальная %ная ставка

Ti – прогнозируемый темп инфляции

n – период времени

при оценке настоящей стоимости денежных средств с учетом фактора инфляции

Pp

= ![]() ,

где

,

где

Sн – ожидаемая номинальная будущая стоимость денежных средств.

При формировании ставки % с учетом инфляции.

Зададим годовой темп инфляции = Ti и простую годовую сумму инфляции i, тогда для наращивания суммы Р, превращенную в условиях инфляции в сумму St, можно использовать следующую формулу:

В данной формуле сумма Ti+i*Ti называется инфляционной премией – величина, которую необходимо прибавить к реальной ставке доходности для компенсации инфляционных потерь. Если темпы инфляции сравнительно низки – не более 3-5% за период, то i*Ti представляет собой малую величину и ею в практических расчетах пренебрегают, однако при высоких темпах инфляции это может привести к существенной погрешности результатов расчетов.

Таким образом, прогнозирование процесса инфляции – сложный трудоемкий вероятностный процесс. Информационной базой являются данные ЦБ, информационные материалы, издаваемые специальными агентствами и биржами