2.2 Методы оценки эффективности управленческих решений

Принятие управленческого решения, по существу, является промежуточной фазой между управленческим решением и управленческим воздействием [12, с. 231]. Исходя из этого, эффективность управленческих решений следует охарактеризовать как совокупность эффективности разработки управленческих решений и эффективности осуществления этих управленческих решений.

С учетом сказанного понятие «эффективность решений» можно рассматривать как эффективность разработки решения и эффективность реализации управленческих решений, что соответствует двум стадиям (этапам) процесса принятия управленческих решений. На каждом из них могут использоваться свои подходы к оценке и показатели эффективности [12, с. 232].

Эффективность в общем виде – результативность чего-либо (производства, управления, труда). В экономической теории различают два вида эффективности: экономическую и социальную [6, с. 12]. Экономическая эффективность характеризуется отношением полученного результата к затратам. Социальная эффективность выражает степень удовлетворения спроса населения (потребителей, заказчиков) на товары, услуги.

Оценка эффективности управления может осуществляться за различные календарные отрезки времени (месяц, квартал, год). Динамика этих показателей, а также сопоставление с аналогичными данными однородных предприятий, работающих в подобных природно - географических и экономических условиях, позволяют сделать вывод об эффективности работы аппарата управления [12, с. 234].

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, трудная задача и для опытных руководителей. По разным причинам эффект может не соответствовать ожидаемому.

Рассмотрим порядок применения основных методов и приемов анализа при оценке эффективности принятия и исполнения управленческих решений.

Метод сравнения дает возможность оценить деятельность организации, выявить отклонения фактических значений показателей от базисных величин, установить причины этих отклонений и найти резервы дальнейшего улучшения деятельности организации.

Индексный метод используется при анализе сложных явлений, отдельные элементы которых измерить нельзя. В качестве относительных показателей индексы необходимы для оценки степени выполнения плановых заданий, а также для определения динамики различных явлений и процессов [ 14, с. 421].

Этот метод дает возможность осуществить разложение обобщающего показателя по факторам абсолютных и относительных отклонений.

Балансовый метод заключается в сопоставлении взаимосвязанных показателей деятельности организации для выявления влияния отдельных факторов, а также для поиска резервов улучшения деятельности организации. При этом взаимосвязь между отдельными показателями выражается в виде равенства итогов, полученных вследствие определенных сопоставлений.

Метод элиминирования, являющийся обобщением методов индексного, балансового и цепных подстановок, дает возможность выделить влияние отдельно взятого фактора на обобщающий показатель деятельности организации, исходя из предположения, что остальные факторы действовали при прочих равных условиях, т.е. так, как предполагалось по плану [14, с. 423].

Графический метод представляет собой способ наглядной иллюстрации деятельности организации, а также способ определения ряда показателей и способ оформления результатов проведенного анализа.

Экономико-математические методы анализа используются с целью выбора оптимальных вариантов, определяющих управленческие решения в существующих или планируемых экономических условиях.

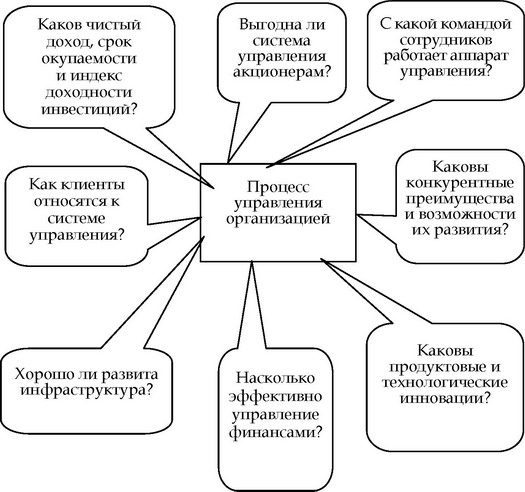

Анализ процесса управления организацией в разрезе указанных аспектов позволит наиболее полно ответить на основные вопросы (см.рис.1).

Рассмотренный вариант комплексной диагностики позволяет зафиксировать максимальное количество проблем, в том числе и находящихся на стыках указанных аспектов [19, с. 278].

Результатом диагностики будет структурированное описание проблемного состояния системы управления, выраженное через факторы успеха и показатели эффективности. После этого необходимо выяснить причины возникновения проблем, то есть определить причинно-следственную связь симптомов и их причин.

В некоторых случаях причинно-следственную связь можно выстроить «в уме», не прибегая к специальным инструментам и технологиям. Но если объем исследований велик, то лучше воспользоваться методикой определения причинно-следственных связей и результатов.

Специалисты отмечают, что оценка эффективности управления - задача, которую необходимо решать в самых различных ситуациях. На практике чаще всего этот вопрос возникает в связи с кризисным положением организации [ 19, с. 282].

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей - как количественных, так и качественных.

Особенно важное значение имеют качественные показатели социальной эффективности управления: повышение квалификации работников аппарата управления; рост уровня интеграции процессов управления; повышение имиджа менеджеров; повышение уровня обоснованности принимаемых решений; формирование более высокой корпоративной культуры, лучшей управляемости системы, удовлетворенности трудом; завоевание общественного доверия; усиление социальной ответственности организации; экологические последствия.

Рис.1. Основные вопросы при анализе процесса управления организацией [19, с. 285]

Таким образом, эффективность управления – один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение [19, с. 286]. Оценить эффективность управления, на первый взгляд, можно путем соизмерения полученной прибыли и затрат на управление. Но такой подход является упрощенным и не дает точных результатов, так как целью управляющего воздействия не всегда является прибыль. Кроме того, оценка эффективности по полученной прибыли скрывает роль управления в достижении конечного результата. Результат управления может быть не только экономическим, но и социальным, социально-экономическим, прибыль же часто выступает как опосредованный результат. Сложность возникает и в том, что затраты на управление не всегда можно достаточно чётко выделить.