18. Разъясните сущность и перечислите виды налогов предприятия. Расскажите о налогообложении предприятия.

Налог — обязательный платёж, взимаемый органами государственной власти различных уровней с организаций (предприятий) и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги делятся на прямые – взимаются непосредственно с дохода налогоплательщика (он ощущает их в виде недополучения дохода), это личный подоходный налог, налог на прибыль и подобные. Косвенные – взимаются иным, менее «заметным» способом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет. Это акцизные налоги, таможенные пошлины, налог на добавленную стоимость.

Так же налоги делят на пропорциональные, прогрессивные и регрессивные.

Прогрессивные налоги — налоги, которые возрастают быстрее, чем прирастает доход.

Регрессивные налоги — налоги, которые снижаются по мере увеличения дохода.

Пропорциональные налоги — налоги, ставка которых не зависит от величины дохода.

В зависимости от того, кто взимает налог, делят на: государственные (федеральные налоги, республиканские) и местные.

Налоги с предприятия составляют основную часть налоговых поступлений в государственный и местные бюджеты. В соответствии с Налоговым кодексом выделяют:

Налог на добавленную стоимость (НДС)

Акцизные налоги – на товары роскоши и товары, удовлетворяющие вредные привычки (авто, алкоголь)

Таможенная пошлина (при импорте и экспорте товаров)

Налог на имущество предприятия (не может превышать 2% стоимости облагаемого имущества)

Налоги в местный и республиканский бюджет (сбор за регистрацию предприятия, налог на рекламу и т.д.)

Налог на прибыль (взимается с чистой прибыли)

Не подлежат налогообложению религиозные и др.общественные организации, учреждения по образованию и т.п.

Единый социальный налог – взимается с суммы зарплаты каждого работника предприятия.

Вопрос 19. Дайте характеристику финансам предприятия

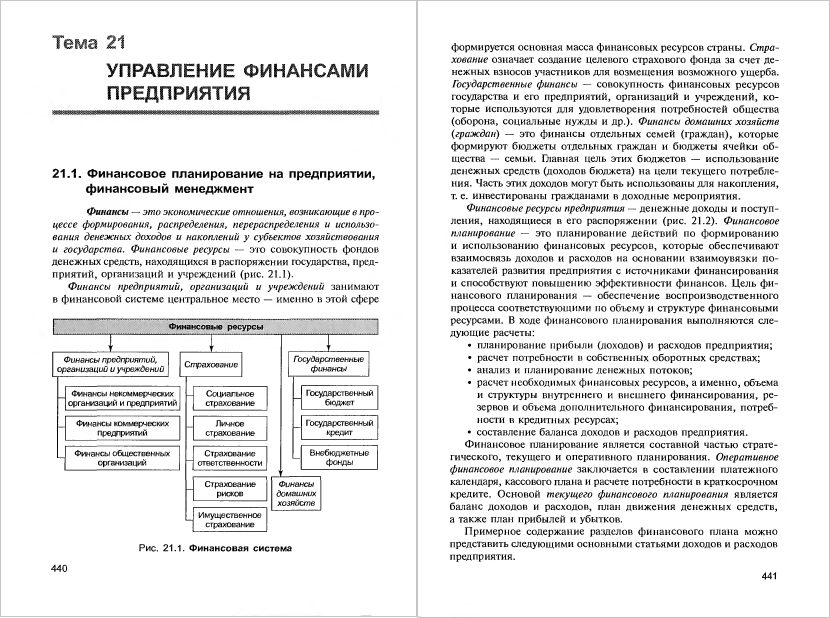

Финансы – это экономические отношения, возникающие в процессе формирования, распределения, перераспределения и использования денежных доходов и накоплений у субъектов хозяйствования и государства. Финансовые ресурсы – это совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий, организаций и учреждений.

Финансы предприятий — составная часть всей финансовой системы.

Финансы хозяйствующих единиц находятся в зависимости от проводимой государством экономической политики. К основным направлениям государственного регулирования финансовой деятельности предприятий относятся: ценообразование, налоговая система, денежное обращение, кредит, формы платежей и расчетов, организация обращенияценных бумаг (фондовый рынок), государственное лицензирование хозяйственной деятельности, внешнеэкономические связи, бюджетное финансирование.

На финансовое состояние предприятий наиболее существенное влияние оказывают: неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий; либерализация цен без их необходимого регулирования; снижение инвестиционной активности и неправильная бюджетная политика; кредитно-банковская политика и тенденции фондового рынка; кризис платежей; неправильная экспортно-импортная политика государства.