III.Пути совершенствования модели capm.

3.1.Выявление недостатков модели capm на практике.

Одна из самых знаменитых критик CAPM - это работа Ричарда Ролла (Roll, 1977). Автор акцентирует внимание на проблеме формирования рыночного портфеля. В реальности оказалось невозможным собрать такой портфель, который бы включал в себя абсолютно все активы, часть из них оказалось невозможно оценить, например, такой как интеллектуальный капитал, или сложно увязать с ценами на акции и другие активы, например, недвижимость. Поэтому для расчетов на практике используют хорошо диверсифицированный портфель, например, рыночный индекс. Такой подход к формированию рыночного портфеля в конечном итоге может исказить результаты исследования: значения коэффициента бета.

Критику вызывает и предположение о существовании безрискового актива. На практике используют доходность государственных облигаций, риск невыплат по которым минимален, но все-таки есть. Проблема еще в том, что реальная доходность по ним часто бывает отрицательной из-за инфляции.

В CAPM есть ряд допущений, связанных с идеальными инвесторами: горизонт инвестирования каждого одинаков, каждый абсолютно одинаково оценивает все активы на рынке, для осуществления такой оценки каждый инвестор обладает равным количеством информации в любой момент времени (информация распространяется мгновенно). Эти предпосылки не выполняются в реальной жизни даже на самых эффективных рынках.

Коэффициент бета является также недостатком рассматриваемой модели. В своих работах Леви (Levy, 1971) и Блюма (Blume, 1975) уделяют внимание проблеме устойчивости беты во времени. Авторы пришли к выводу, что для любой акции бета коэффициент меняется во времени, однако, если из этих же акций случайным образом сформировать портфели, например по 10 акций в каждом, то коэффициенты бета этих портфелей становятся достаточно устойчивыми, а значит они могут рассматриваться в качестве меры риска портфеля на длительном промежутке времени. Блюма также пришел к выводу, что в долгосрочной перспективе коэффициент бета приближается к единице, а внутренний риск компании стремится к среднеотраслевому. Используя результаты этого исследования, Блюма предложил делать поправки к так называемому «сырому бета», которое получается из уравнения регрессии. Наиболее часто используют два вида поправок:

предложенную Блюма:

![]() ,

(3.1.1)

,

(3.1.1)

βOSL - бета, полученная путем оценки уравнения регрессии методом наименьших квадратов (OSL – Ordinary Least Squares).

предложенную Шоулзом и Вильямсом:

,

(3.1.2)

,

(3.1.2)

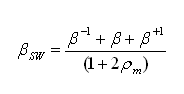

где β – оцененное значение коэффициента бета из уравнения регрессии для настоящих связывающее доходности акции с настоящими доходностями рыночного портфеля, β-1 – оцененное значение беты, связывающее доходность акции с предыдущими значениями доходности рыночного портфеля, β+1 – оцененное значение беты, связывающее доходности акции с будущими значениями доходности рыночного портфеля, ρm – коэффициент автокорреляции рыночной доходности.

Также проблема неустойчивости бета может решаться с помощью Market Derived Capital Pricing Model (MCPM), в которой оценка параметров модели производится на рынке срочных активов и за основу принимаются ожидания по ценам на финансовые активы.

Предпосылка классической CAPM о значимости только систематических факторов риска тоже была подвергнута сомнению. В конце 20 века было доказано, что несистематические переменные, например, такие как рыночная капитализация или отношение балансовой стоимости к рыночной, влияют на ожидаемую доходность.

Критике подверглась и мера риска, используемая в CAPM: двусторонняя дисперсия. Дело в том, что для использования двусторонней дисперсии необходимо выполнение ряда условий: ожидаемая доходность должна иметь симметричное распределение и при этом оно должно быть нормальным. На практике эти предпосылки не выполняются. Использование двусторонней дисперсии затруднительно и с точки зрения психологии инвесторов. Эмпирически доказано, что инвесторы склонны инвестировать в активы, имеющие положительную волатильность, нежели в активы с отрицательной волатильностью. А двустороння дисперсия является отклонением от среднего, как в отрицательную, так и в положительную стороны, а значит если цена акции растет, то мы будем считать этот актив такой же рискованный, как и в случае понижения цены акции, что является неправильным с учетом психологии инвесторов. Поэтому для решения этих проблем лучше использовать одностороннюю дисперсию. Ее использование возможно как при симметричных, так и при несимметричных распределениях доходностей. Эстрада предложил использовать такую методику расчета коэффициента бета именно на развивающихся рынках. (Estrada, 2002).

Хоган и Ворен (Hogan et al., 1974) показали, что замена двухсторонней дисперсии на одностороннюю не меняет фундаментальную структуру CAPM.

Таким образом, классическая версия CAPM имеет множество недостатков. Поэтому разрабатывались различные модификации CAPM, в которых была учтена критика.