Глава 1. Теоретические и нормативно-правовые аспекты лизинга

Сущность и основные виды лизинговых операций

Международные конвенции как правовые основы лизинга

Российские правовые аспекты лизинговых сделок

Глава 2. Анализ рынка лизинга

Анализ особенностей и масштабов международного рынка лизинга

Особенности, динамика и структура российского рынка лизинга

Перспективы развития мирового и российского рынков лизинга

Глава 3. Управление эффективностью и рисками лизинговых операций.

Анализ преимуществ лизинга перед покупкой объекта сделки

Анализ эффективности проекта лизинга

Анализ рисков при проведении лизинговой сделки

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 8

Примеры проведения анализа с помощью таблиц и

рисунков с изображением схем, графиков и диаграмм

Рис.1. Схема лизинговой деятельности

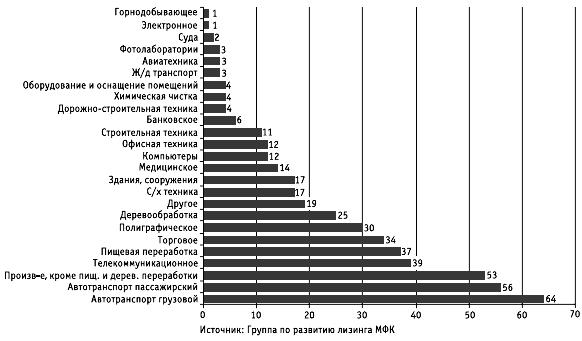

Рис.2. Виды оборудования, передаваемого в лизинг, %

Рис. 3. Структура рынка по объему заключенных сделок, %.

Рис. 4. Структура рынка по количеству заключенных сделок, %.

Таблица 1.

Анализ динамики статей агрегированного баланса оао «Росагролизинг» (тыс. Руб.)

АКТИВ |

01.01.2010 |

01.01.2011 |

Откл. в абс. выражении |

темп прироста,% |

Внеоборотные активы |

20 393 225,0 |

31 070 859,0 |

10 677 634,0 |

52,4 |

Оборотные активы |

7 096 266,0 |

20 058 219,0 |

12 961 953,0 |

182,7 |

Запасы и затраты |

868 178,0 |

1 333 507,0 |

465 329,0 |

53,6 |

Краткосрочная дебиторская задолженность |

6 012 674,0 |

15 199 698,0 |

9 187 024,0 |

152,8 |

Денежные средства и краткосрочные финансовые вложения |

72 626,0 |

3 183 564,0 |

3 110 938,0 |

4283,5 |

Прочие оборотные активы |

142 788,0 |

341 450,0 |

198 662,0 |

139,1 |

Баланс |

27 489 491,0 |

51 129 078,0 |

23 639 587,0 |

86,0 |

ПАССИВ |

|

|

|

|

Собственный капитал |

19 992 751,0 |

36 527 526,0 |

16 534 775,0 |

82,7 |

Долгосрочные пассивы |

6 226 847,0 |

11 842 428,0 |

5 615 581,0 |

90,2 |

Займы и кредиты |

68 257,0 |

3 746 214,0 |

3 677 957,0 |

5388,4 |

Прочие долгосрочные пассивы |

6 158 590,0 |

8 096 214,0 |

1 937 624,0 |

31,5 |

Краткосрочные пассивы |

1 269 894,0 |

2 759 125,0 |

1 489 231,0 |

117,3 |

Займы и кредиты |

81 501,0 |

185 229,0 |

103 728,0 |

127,3 |

Кредиторская задолженность |

981 992,0 |

2 514 502,0 |

1 532 510,0 |

156,1 |

Прочие краткосрочные пассивы |

206 401,0 |

59 394,0 |

-147 007,0 |

-71,2 |

Баланс |

27 489 492,0 |

51 129 079,0 |

23 639 587,0 |

86,0 |

Таблица 2.

Динамика показателей рентабельности ОАО «Росагролизинг», %

Наименование показателя |

01.01.2010 |

01.01.2011 |

Откл. в абс. выражении |

Темп прироста, % |

Общая рентабельность |

44,6 |

10,3 |

-34,3 |

-77,0 |

Рентабельность продаж |

43,6 |

12,4 |

-31,2 |

-71,4 |

Рентабельность собственного капитала |

1,9 |

1,1 |

-0,7 |

-39,5 |

Рентабельность акционерного капитала |

1,9 |

1,0 |

-0,9 |

-46,3 |

Рентабельность оборотных активов |

1,4 |

0,8 |

-0,7 |

-46,9 |

Общая рентабельность производственных фондов |

55,9 |

33,7 |

-22,6 |

-39,6 |

Рентабельность всех активов |

1,4 |

0,7 |

-0,6 |

-47,2 |

Рентабельность финансовых активов |

0,0 |

3,2 |

3,2 |

0,0 |

Рентабельность основной деятельности |

55,0 |

20,3 |

-34,7 |

-63,1 |

Рентабельность производства |

122,0 |

25,5 |

-96,5 |

-79,1 |

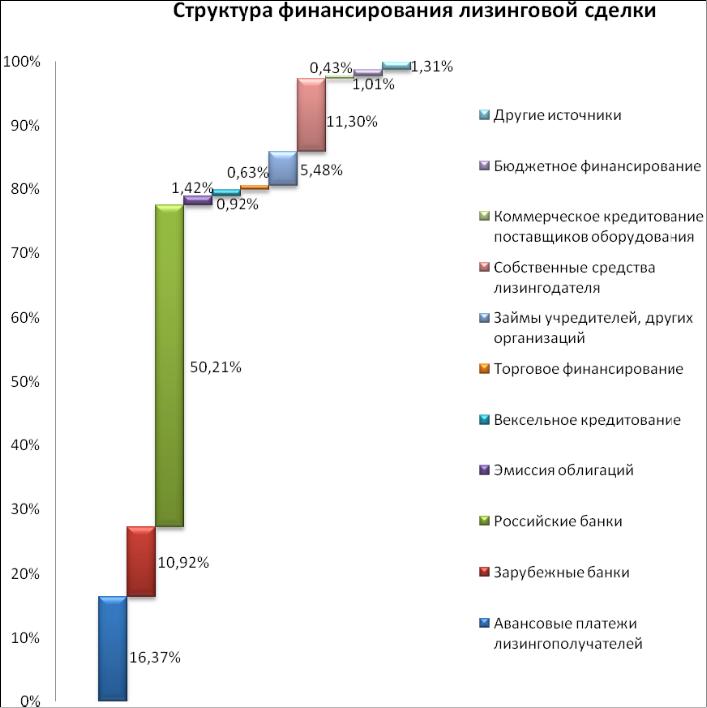

Рис. 5. Основные источники финансирования лизинговой сделки

ПРИЛОЖЕНИЕ 9

Примеры оформления формул расчетов

лизинговых платежей

Амортизационные отчисления (А) на используемый объект начисляются двумя методами: обычным и ускоренным.

Обычный метод основан на действующих нормах в зависимости от стоимости объекта лизинга (С) и срока его эксплуатации (Т):

А = С / Т (1.2.1)

При использовании метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление объекта увеличивают до 3 раз. Кроме того, малые предприятия могут списать в первый год до 35% первоначальной стоимости основных фондов со сроком службы свыше трех лет. Величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле:

А = С х На х Тл / 100, (1.2.2)

где На - норма амортизации на полное восстановление, в процентах;

Тл - срок лизингового договора.

Плата за кредитные ресурсы (Пк):

Пк = Вк х Пс / 100, (1.2.3)

где Пс - кредитная ставка, %;

Вк - величина кредитных ресурсов, привлекаемых для лизинговой сделки.

Вк = Σ (Сн + Ск) / 2, (1.2.4)

где Сн и Ск - стоимость объекта лизинга соответственно на начало и конец года.

Размер комиссионных выплат (Пк/м):

Пком = Вк х Пв / 100, (1.2.5)

где Пком - ставка комиссионных вознаграждений.

Плата за дополнительные (сервисные) услуги (Пу):

Пу = Рк + Ру + Рр + Рд, (1.2.6)

где Рк - командировочные расходы лизингодателя;

Ру - расходы на услуги (юридические консультации, информация и другие расходы по эксплуатации оборудования);

Рр - расходы на рекламу лизингодателя;

Рд - другие расходы на услуги лизингодателя.

Налог на добавленную стоимость (НДС):

НДС = В х 18 / 100, (1.2.7)

где В - выручка по лизинговой сделке, облагаемая НДС.

В = Пк + Пком + Пу, (1.2.8)

18 - ставка НДС, %

Общая сумма лизинговых платежей (Лп):

Лп = А + ПК + Пком + ПУ + НДС + Тп, (1.2.9)

где Тп - таможенная пошлина.

Величина лизинговых взносов определяется в соответствии с их периодичностью:

а) при ежегодной выплате – Лв =ЛП: Та;

б) при ежеквартальной выплате - Лв - Лп: Тл: 4;

в) при ежемесячной выплате -Лв- Лп : Тл : 12.

В каждом случае расчет лизинговых платежей будет зависеть от особенностей соглашения: вида лизинга и вида платежей. В рассматриваемой методике сделано одно допущение: денежная сумма имеет одинаковую ценность в любой момент времени, т.е. расчеты ведутся без учета дисконтирования денежных потоков.