43. Анализ рентабельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательный результат хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике, ценообразовании.

Экономический смысл указанных показателей состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заёмных), вложенных в предприятие.

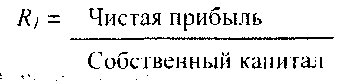

1) Рентабельность собственного капитала (показывает эффективность использования всего имущества предприятия):

Нормативный уровень данного показателя > 0,12.

Коэффициент рентабельности всего капитала показывает эффективность использования всего имущества предприятия.

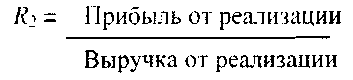

2) Рентабельность продукции показывает, сколько балансовой прибыли приходится на единицу реализованной продукции.

Нормативный уровень данного показателя > 0,15.

Рентабельность реализованной продукции характеризует доходность основной деятельности предприятия.

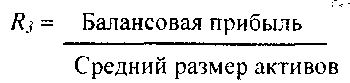

3) Рентабельность активов

4) Рентабельность основных средств

![]()

Коэффициент рентабельности производственных фондов показывает эффективность использования основных средств и материальных оборотных средств (запасов и затрат) на предприятии.

44. Управленческий анализ

Управленческий анализ— это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем. Конечной целью управленческого анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных стратегических решений, выбора стратегии, которая в наибольшей степени соответствует будущему предприятия. По сути, управленческий анализ является второй частью SWOT-анализа, связанной с выявлением сильных и слабых сторон деятельности предприятия.

Необходимость проведения управленческого анализа определяется несколькими факторами:

- во-первых, он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного менеджмента, поскольку является важным этапом управленческого цикла;

- во-вторых, он необходим для оценки привлекательности предприятия, с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах;

- в-третьих, управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды.

Управленческий анализ показывает: что мешает добиться эффективного размещения ценностей; нет ли вакуума или дублирования функций в системе управления; нет ли конфликта прав; существуют ли механизмы координации и не являются ли они тяжеловесными; эффективно ли используются исполнительная вертикаль и горизонтальные связи; сбалансированы ли полномочия и ответственность; существует ли разделение власти, нет ли излишней концентрации ее у одного лица в ущерб остальным или, наоборот, ее распыления; адекватна ли система управления выбранному сегменту рынка, организационной структуре и персоналу.