Денежный мультипликатор.

Денежный мультипликатор — это коэффициент прироста или сокращения денежной массы в зависимости от кредитно-депозитной активности банковской системы, с учетом резервных требование, выставляемых центральным банком к банковской системе.

Действия механизма банковского мультипликатора.

Привлечение денежных средств |

|

Размещение денежных средств |

|

БАНК |

|

Пассивные операции: вклады, депозиты |

|

Активные операции: выдача кредитов |

Ресурсы коммерческих банков складываются в основном из привлеченных средств, которые используются для выдачи кредитов, а также для других активных операций; в результате начинает действовать механизм увеличения массы безналичных денег.

К |

Кредит 100 тыс.руб. |

|

Коммерческий банк обслуживает Предприятие №3 |

100 тыс.руб. |

100 тыс.руб. |

|

|

100 тыс.руб. |

Предприятие №4 |

Предприятие №2 |

100 тыс.руб. |

|

|

|

Предприятие №1 |

|

|

Предприятие №3 |

|

оммерческий

банк обслуживает Предприятие №1

оммерческий

банк обслуживает Предприятие №1Когда предприятия №1, №2, №3 и так далее задействуют в расчетах находящиеся у каждого из них на счёте 100 000 рублей, в обращение выходит денежная масса, трижды увеличенная относительно первоначально внесенной суммы. Такое увеличение могло бы продолжаться бесконечно, и денежная масса в обращении бесконечно возрастала бы, чтобы этого не происходило, ЦБ РФ ограничивает возможности коммерческих банков эмитировать путём системы обязательного резервирования.

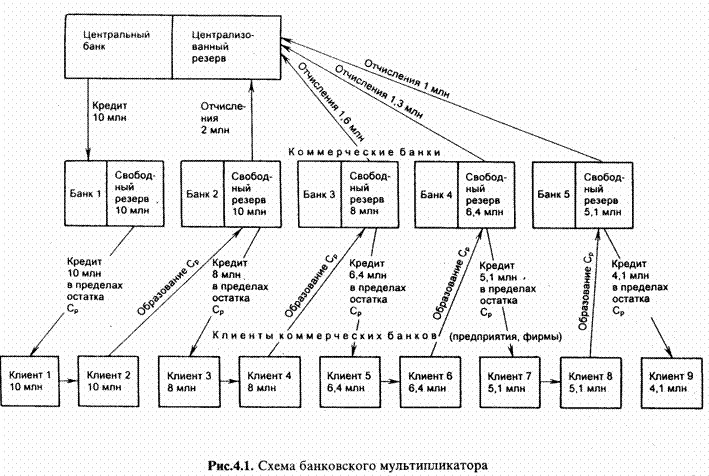

Действие банковского мультипликатора при наличии системы обязательного резервирования.

К |

20 тыс.руб. |

ЦБ |

16 тыс.руб. |

Коммерческий банк №3 |

64 тыс.руб. |

100 тыс.руб. |

80 тыс.руб. |

|

80 тыс.руб.

|

|

|

Предприятие №2 |

80 тыс.руб. |

|

Предприятие №4 |

||

Предприятие №1 |

|

|

Предприятие №3 |

|

|

оммерческий

банк №1

оммерческий

банк №1Если пример продолжить, то возможность прироста безналичных денег за счет выданных кредитов будет уменьшать и постепенно исчезнет.

ЦБ тем самым поддерживает денежную массу, находящуюся в обращении, на определённом уровне, чем больше норматив обязательного резервирования, тем меньшее количество денег может создать банковская система и наоборот.

Таким образом, коэффициент мультипликации обратно пропорционален норме обязательного резервирования (нор):

К_м= 1/нор*100%

Коэффициент показывает максимально возможное увеличение количества денег коммерческими банками, то есть первоначальные поступления в банк могут быть увеличены в пять раз (в примере).

В действительности мультипликация никогда не достигает максимальной величины, так как всегда часть привлеченных ресурсов банки используют для не кредитных операций. Кроме того не все привлеченные банком ресурсы задействованы в обороте, часть из них может находиться на корреспондентском счёте ЦБ РФ или в операционной кассе.