33. Структура основних фондів та показники їх забезпечення, стану і ефективності використання.

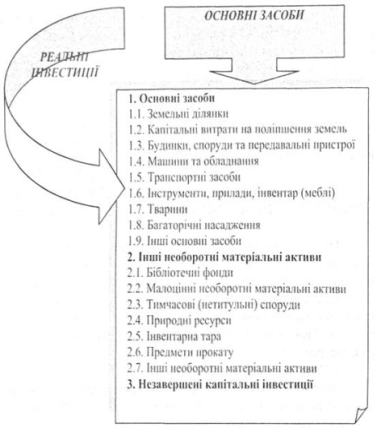

Основним об'єктом реального інвестування є основні засоби або матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік), див. рис. 4.4.

Об'єкт основних засобів - це:

• закінчений пристрій з усіма пристосуваннями і приладдям до нього;

• конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

• відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно;

• інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

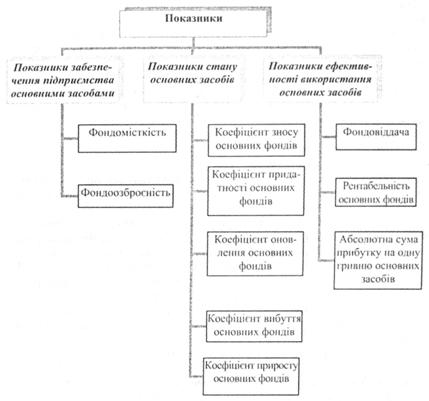

Для аналізу основних засобів необхідно використовувати показники, які відокремлюють у три групи (див. рис. 4.5.):

1) показники забезпечення підприємства основними засобами;

2) показники стану основних фондів;

3) показники ефективності використання основних фондів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондомісткість, фондоозброєність.

Фондомісткість (ФМ) характеризує вартість основних засобів, що припадає на одиницю виготовленої продукції (наданих послуг), або на одиницю прибутку, та визначається за формулою:

Фм = Бф/ОП (4.1)

або ФМ= Бф/ П, (4.2)

де Оп- обсяг виробленої продукції (наданих послуг), гри.;

Бф - балансова вартість основних фондів, гри.;

П - прибуток, грн.

Стан основних засобів характеризують через коефіцієнти: зносу основних фондів; придатності; оновлення; вибуття (приросту) основних засобів.

Коефіцієнт зносу (КЗ) характеризує частку вартості основних засобів, яку списано на витрати виробництва у попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів: Коефіцієнт придатності основних засобів показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності підприємства та розраховується за формулами:

![]()

де КП - коефіцієнт придатності основних засобів;

Кз - коефіцієнт зносу основних засобів.

Коефіцієнти оновлення (К0) та вибуття (KB) розраховуються за формулами:

![]() (4.6)

(4.6)

![]() (4.7)

(4.7)

де ФV - вартість уведених основних засобів за звітний період;

Фв - вартість виведених основних засобів за звітний період.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених за певний період основних засобів у загальній вартості основних засобів на кінець звітного періоду.

Коефіцієнт

вибуття показує інтенсивність вибуття

основних засобів, тобто рівень вибуття

тих основних засобів, які або морально

застаріли, або зношені за непридатні

для подальшого використання. Позитивною

у діяльності підприємства є ситуація,

коли вартість уведених у дію основних

засобів перевищує вартість основних

засобів, що вибули. Для цього розраховується

коефіцієнт приросту основних засобів

![]() .

.