28. Розрахунок ефективності фінансових інвестицій за показниками простих та складних відсотків, строк інвестування.

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для розрахунків дохідності інвестиційних операцій.

Враховуючи значну тривалість інвестиційного процесу, на практиці, зазвичай, порівнюється вартість грошей на початку їх інвестування з вартістю грошей при їх поверненні у вигляді майбутнього прибутку.

Рух грошових потоків віл поточної вартості до майбутньої називають нарощуванням. Рух вартості від майбутньої до поточної називають дисконтуванням.

У процесі нарощування та дисконтування грошових потоків розглядають такі фактори:

à поточна або теперішня вартість грошей (PV);

à майбутня вартість грошей (FV );

à кількість періодів (років) (n);

à норма дохідності (річна відсоткова ставка) (r).

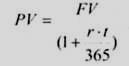

Оцінка майбутньої вартості грошових вкладень (FV). інвестованих на строк більше одного року (періоду) залежить від того, який процент (простий чи складний) буде прийматися в розрахунках.

Прості відсотки, зазвичай, використовуються у короткострокових фінансових операціях. Базою для нарахування відсотків за певний період часу с початкова сума грошових коштів:

FV = PV + PV ž r +... + PV ž r = PV ž (1 + r ž n) (3.3.)

У випадку, коли фінансова операція здійснюється у термін t днів протягом року, формула попередня матиме такий вигляд:

![]() (3.4.)

(3.4.)

При використанні простого відсотку інвестор буде одержувати дохід (нарощувати капітал) тільки з суми початкових інвестицій протягом всього строку реалізації проекту.

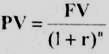

При використанні складного відсотку, одержаний дохід періодично додається до суми початкових інвестицій. Урезультаті чого відсоток нараховується також з накопиченої у попередніх періодах суми відсоткових платежів або будь-якого іншого виду доходу. Знаходження майбутньої вартості грошових коштів через n-період і при відомому значенні темпу їх приросту здійснюється за формулою:

![]() (3.5.)

(3.5.)

де PV - сума грошових коштів, інвестованих у період t=0;

r - річна ставка дохідності, коефіцієнт;

n - кількість періодів (років)

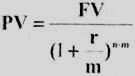

Якщо нарахування відсотків здійснюється m-раз у рік, то формула буде мати такий вигляд:

![]() (3.6.)

(3.6.)

29. Розрахунок ефективності фінансових інвестицій за показниками ефективної ставки складних відсотків, оцінка грошових потоків за методом пренумерандо, постнумерандо і аннуітету.

У фінансових розрахунках часто виникає потреба в оцінці поточної вартості майбутніх грошових потоків (PV). Мстою цієї процедури є визначення цінностей майбутніх надходжень від реалізації того чи іншого проекту з позицій поточного моменту.

Процес конвертування грошових коштів, що планується одержати у майбутніх періодах в їх поточну вартість, називають операцією дисконтування. Процентна ставка, що використовується у розрахунку PV, має назву дисконтної ставки.

Дисконтування при простих відсотках здійснюється за формулами:

• для довгострокових операцій:

![]() ,

(3.7.)

,

(3.7.)

• для короткострокових операцій:

(3.8.)

(3.8.)

Дисконтування за схемою складних відсотків здійснюється за формулами:

для операцій при нарахуванні відсотків один раз на рік:

,

(3.10.)

,

(3.10.)

для операцій, при нарахуванні відсотків m-раз на рік:

(3.11.)

(3.11.)

Таким чином, ефективна ставка складних відсотків визначається за формулою:

![]() (3.12.)

(3.12.)

Одним із головних елементів фінансового аналізу загалом та оцінки ефективності інвестування зокрема є оцінка грошового потоку (cash Jlow), бо, зазвичай, на практиці відбуваються не одноразові вкладення, а потоки грошових коштів (CF1. CF2. CF3. ... CFn), які виплачують або отримують інвестори. Елементи потоку CF, можуть бути або незалежними, або пов'язаними між собою певними відносинами.

Прийнято виділяти грошові потоки, що відбуваються на початку кожного періоду - потік пренумерандо (авансовий), або в кінці кожного періоду - потік постнумерандо. Більш поширеними на практиці є потоки постнумерандо.

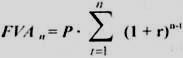

Майбутня вартість звичайного аннуітету (FVAn) протягом періоду n визначається за формулою:

або

або

, (3.17.)

де Р - періодичні надходження, рівні за розміром грошові потоки;

Показник, який характеризує майбутню вартість однієї грошової одиниці в кінці строку реалізації інвестиційного проекту називають коефіцієнтом нарощування ренти або коефіцієнтом

Оцінка інвестицій в цінні напери

Оцінювання ефективності фінансових інструментів здійснюється зіставленням обсягу інвестиційних витрат і суми грошових доходів, основу яких становлять суми періодично виплачених за ними відсотків (на внески до статутних фондів; депозитні вклади; за облігаціями та іншими борговими цінними паперами) та дивідендів (за акціями та іншими пайовими цінними паперами).

Вартість цінних паперів визначається залежно від порядку отримання доходів і залежить від трьох факторів: грошового потоку за цінними паперами; темпів приросту грошових потоків; ризику або непевності ірошового потоку.

З них найбільш невизначеним чинником г оцінка ризику, особливо за умов нестабільності економіки. Саме тому, під час оцінювання вартості цінних паперів, дисконтна процентна ставка має враховувати рівень ризику.

Для визначення ринкової (поточної) ціни акцій та облігацій слід привести майбутні грошові потоки до теперішньої вартості, дисконтувавши їх за відповідною ставкою, яка враховує всі аспекти ринку. Таким чином, ціною акції чи облігації є теперішня вартість її майбутніх грошових потоків. Щоб обчислити грошові потоки, слід взяти останні показники, oо характеризують розмір грошових потоків, і скоригувати їх щодо реальних темпів приросту.

Грошовий потік від простих чи привілейованих акцій вимірюється щорічним дивідендом та приростом ціни акції. Грошовий потік від облігацій чи довгострокових цінних паперів, які випускаються одержувачем позики, складається з суми доходу, яку одержує покупець облігацій за рік.

Техніка визначення курсової вартості передбачає три дії:

1) визначається потік доходів, що очікується за цінним папером;

2) знаходиться дисконтована (теперішня) вартість розміру кожного платежу за папером;

3) дисконтовані вартості додаються.

Ця сума і є курсовою вартістю цінного паперу.