2 Операционный анализ

2.1 Анализ безубыточности и чувствительности изменения критических соотношений

Организация выпускает продукцию одного наименования, спрос на которую эластичен. В отчетном году выручка-нетто от продаж составила 24 000 руб., совокупные переменные затраты 12 000 руб., постоянный затраты – 8000 руб., цена продаж оставалась стабильной в течение отчетного периода и составляла 30 руб./шт.

В планируемом периоде предполагается увеличить объем продаж продукции при условии сохранения цены продаж, средних переменных и постоянных затрат на уровне отчетного года. Как изменится прибыль организации, если предполагается увеличение объема продаж в планируемом году на 30 %?

Затем следует провести анализ чувствительности точки безубыточности планируемого периода на изменение следующих факторов:

уменьшение цены продаж на 10%;

увеличение средних переменных затрат на 10%;

увеличение постоянных затрат на 10 %;

и рассчитать объемы продаж, при которых удастся сохранить исходную валовую прибыль планируемого периода при изменении каждого из факторов.

Кроме того следует проанализировать следующее предложение руководства организации: «Увеличить объем продаж на 40% относительно отчетного периода при снижении цены продаж на 20% и при увеличении постоянных затрат на 30%.»

Решение

Используя данные из условия составим отчет о прибылях и убытках на основе калькуляции по переменным издержкам за отчетный период (таблица 2.1). При расчете воспользуемся формулами приведенными в приложении Б. Эти формулы будут использоваться в дальнейшем.

Таблица 2.1 - Отчет о прибыли и убытке по переменным затратам

Показатели |

Отчетный период |

Планируемый период |

||

Сумма, руб. |

В % к выручке-нетто от продаж |

Сумма, руб. |

В % к выручке-нетто от продаж |

|

Выручка-нетто от продаж (S) |

24000 |

100 |

31 200 |

100 |

Совокупные переменные затраты (VC) |

12000 |

50 |

15600 |

50 |

Валовая прибыль (CM) |

12000 |

50 |

15600 |

50 |

Постоянные затраты (FC) |

8000 |

33 |

8000 |

25 |

Операционная прибыль (M) |

4000 |

16 |

7600 |

24 |

По условию в планируемом периоде предполагается увеличение объема продаж на 30% при условии, что цена продаж, переменные затраты на единицу продукции и постоянные затраты останутся на уровне отчетного периода. То есть объем продаж вырастет до 1040 ед. Тогда выручка-нетто от продаж увеличится до 31200 руб., валовая прибыль увеличится до 15600 руб., а операционная прибыль увеличится до 7600 руб.

Как видно из отчёта о прибылях и убытках увеличение объёма продаж на 30% приведёт к увеличению прибыли организации на 90%.

На основе отчёта о прибылях и убытках рассчитаем показатели безубыточности с помощью формул представленных в приложении Б:

Таблица 2.2 – Показатели анализа безубыточности

Показатели |

Значения показателя |

|

В отчетном периоде |

В плановом периоде |

|

Изменение операционной прибыли в планируемом году, руб. |

- |

3600 |

Сила воздействия операционного рычага |

3 |

2,05 |

Выручка от продаж в т. безубыточности (Sb), руб. |

16000 |

16000 |

Пороговое количество продукции (Qp), шт. |

533,3 |

533,3 |

Запас финансовой прочности - в абсолютном выражении, руб. - в относительном выражении, %. |

8000 33 |

15200 48,7 |

Запас финансовой прочности в планируемом периоде вырос на 7200 руб. (на 15,4%). Следовательно, предприятие может выдержать 48,7% снижение выручки от реализации в планируемом периоде. Пороговое количество продукции в обоих периодах равно 533 шт. Сила воздействия операционного рычага уменьшается, а значит, снижается предпринимательский риск организации.

Из анализа показателей видно, что в планируемом периоде произойдёт снижение СВОР на 0,95, следовательно, предпринимательский риск снизится.

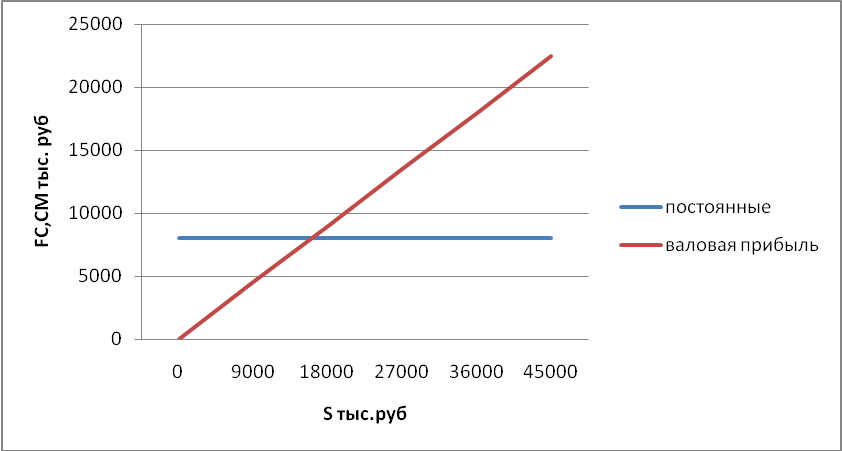

Построим график безубыточности двумя способами.

Данные для построения графика первым способом представлены в таблице 2.3

Таблица 2.3-данные для построения графика

Выручка |

0 |

9000 |

18000 |

27000 |

36000 |

45000 |

Валовая прибыль |

0 |

4500 |

9000 |

13500 |

18000 |

22500 |

Постоянные |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

График безубыточности (1-й способ) приведен на рисунке 2.1.

Отчетный период

Планируемый период

СM=FC

Рисунок 2.1 – График безубыточности (1-й способ)

Из графика видно, что как и было рассчитано ранее выручка-нетто от продаж в точке безубыточности составляет 16 тыс. руб. Точкой безубыточности является точка, где пересекаются прямые валовой прибыли и постоянных затрат, и их значения в этой точке составляют 16 тыс. руб.

Второй способ построения графика позволяет определить объем продаж, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. В его основе лежит равенство S = TC, где TC = VC+FC

Таблица 2.4 – данные для построения графика

выручка |

0 |

9000 |

18000 |

27000 |

36000 |

45000 |

переменные удельные |

15 |

15 |

15 |

15 |

15 |

15 |

переменные |

0 |

4500 |

9000 |

13500 |

18000 |

22500 |

постоянные |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

все затраты |

8000 |

12500 |

17000 |

21500 |

26000 |

30500 |

График безубыточности приведен на рисунке 2.2.

Отчетный период

Планируемый период

S=TC

Рисунок 2.2 – График безубыточности (2-й способ)

Из графика видно, что суммарные затраты равны выручке-нетто от продаж при объеме продаж в 533 шт. В точке безубыточности суммарные затраты (TC) составляют 16 тыс. руб., так же, как и выручка-нетто. Положение организации в отчетном и планируемом периоде также находится в зоне прибыли, на графике обозначен также прирост прибыли, который получит организация в планируемом периоде по сравнению с отчетным.

Таким образом, в планируемом периоде наблюдается движение от точки безубыточности по направлению увеличения прибыли, что влечет за собой снижение силы воздействия операционного рычага, т.к. удельный вес постоянных затрат в общей сумме выручки от реализации снижается. Запас финансовой прочности в планируемом периоде также увеличился.

При уменьшении цены продаж на 10% новый безубыточный объем продаж стал равен 667 шт., т.е. увеличился. Для сохранения имеющейся прибыли теперь нужно произвести 1300 единиц продукции, что на 260 единиц больше.

Теперь проведем анализ реакции точки безубыточности на увеличение средних переменных затрат на 10%. В этом случае, безубыточный объем производства увеличится на 60 единиц и станет равным 593 шт. Для сохранения валовой прибыли нужно будет выпустить 1156 единиц продукции, что 116 больше планового периода.

При увеличении только постоянных затрат на 10% задача сохранения валовой прибыли не стоит, она и так сохранена. Можно рассмотреть задачу сохранения операционной прибыли. Чтобы сохранить операционную прибыль на уровне 4 тыс. руб., необходимо увеличить объем продаж до 1093 штук.

Таблица 2.5 – Анализ чувствительности критических соотношений

Показатели |

Значение показателя |

Изменение показателя |

Цена продаж, руб./шт.: Первоначальная (P) Новая (P’) |

30 27 |

-3 |

Изменение доли валовой прибыли в выручке-нетто от продаж - Δα |

-0,05556 |

- |

Новые пороговые значения: - выручки-нетто от продаж (Sb’), тыс. руб. - объема продаж (Qb’), шт. |

18 667 |

|

+2 |

||

+134 |

||

Исходная валовая прибыль (CM), тыс. руб. |

15,6 |

- |

Объем продаж, обеспечивающий сохранение прибыли (Q0’), шт. |

1300 |

+260 |

Средние переменные затраты, руб./шт.: Первоначальные (AVC) Новые (AVC’) |

15 16,5 |

|

|

||

+1,5 |

Продолжение таблицы 2.5

Изменение доли валовой прибыли в выручке-нетто от продаж – Δα |

-0,05 |

- |

Новые пороговые значения: - выручки-нетто от продаж (Sb’), тыс. руб. - объема продаж (Qb’), шт. |

|

|

17,777 |

+1,777 |

|

593 |

+60 |

|

Исходная валовая прибыль (CM), тыс. руб. |

15,6 |

- |

Объем продаж, обеспечивающий сохранение прибыли (Q0’), шт. |

1156 |

+116 |

Постоянные затраты, тыс. руб.: Первоначальные (FC) Новые (FC’) |

8 8,8 |

|

- |

||

+0,8 |

||

Новое значение выручки-нетто от продаж в точке безубыточности (Sb’), тыс. руб. |

17,6 |

+1,6 |

Новая величина валовой прибыли (CM’), тыс. руб. |

16,4 |

+0,8 |

Объем продаж, обеспечивающий сохранение прибыли (Q0’), шт. |

1093 |

+53 |

Изменения вышеперечисленных факторов производилось на 10%. Можно сделать следующие выводы:

- уменьшение цены на 10% приводит к необходимости производить на 260 единиц больше для сохранения прежнего уровня прибыли (на 25%);

- увеличение средних переменных затрат на 10% приводит к необходимости производить на 116 единиц больше для сохранения прежнего уровня прибыли (на 11%);

- снижение постоянных затрат на 10% обеспечивает необходимость произвести на 53 единиц продукции больше для получения той же операционной прибыли (на 5%).

Следовательно, наименьшее влияние на результат оказывает изменение уровня постоянных издержек, наибольшее – изменение цены продаж.

Для анализа предложения руководства об увеличении объёма продаж на 40%, постоянных затрат на 30% и снижения цены продаж на 20% относительно отчетного периода, сформируем отчет о прибыли и убытках. Он представлен в таблице 2.6.

Таблица 2.6 - Отчет о прибыли и убытках

Показатели |

Отчетный период |

После предложения руководства |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

|

Выручка-нетто от продаж |

24 |

26,88 |

Совокупные переменные затраты |

12 |

16,8 |

Валовая прибыль |

12 |

10,08 |

Постоянные затраты |

8 |

10,4 |

Операционная прибыль (убыток) |

4 |

(0,32) |

При снижении цены на 20% и при увеличении объёма продаж на 40%, увеличении постоянных затрат на 30% валовая прибыль уменьшается до 10,08 тыс. руб., а операционная прибыль становится отрицательной, следовательно не стоит поддерживать данное предложение.

Для анализа предложения руководства об увеличении объёма продаж на 40%, постоянных затрат на 30% и снижения цены продаж на 20% относительно планируемого периода, т.е. в год, следующий за планируемым периодом, сформируем еще один отчет о прибыли и убытках. Он представлен в таблице 2.7.

Таблица 2.7 - Отчет о прибыли и убытках

Показатели |

Планируемый период |

После предложения руководства |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

|

Выручка-нетто от продаж |

31,2 |

34,944 |

Совокупные переменные затраты |

15,6 |

21,84 |

Валовая прибыль |

15,6 |

13,104 |

Постоянные затраты |

8 |

10,4 |

Операционная прибыль (убыток) |

7,6 |

2,704 |

При снижении цены на 20% и при увеличении объёма продаж на 40%, увеличении постоянных затрат на 30% относительно планируемого периода валовая прибыль уменьшается до 13104 руб., а операционная прибыль – до 2704 руб. Это предложение в этот момент более уместно, чем по окончании отчетного года, но все равно мы видим уменьшение и валовой, и операционной прибыли, поэтому поддерживать данное предложение не стоит.

Выводы:

По результатам планируемого периода выручка от продаж увеличилась на 7200 руб. и составила 31,2 тыс. руб., запас финансовой прочности в относительном выражении возрос до 48,7% (на 6,9%), что говорит о стабильности и надёжности организации. Сила воздействия финансового рычага уменьшилась с 3 до 2,05, что свидетельствует об уменьшении зависимости изменения прибыли от изменения выручки от продаж, т.е снизился риск.

При влиянии определенных факторов на точку безубыточности и на чувствительность, а именно изменение цены, средних переменных издержек и постоянных затрат на 10%, наименьшее влияние на результат оказывает изменение уровня постоянных издержек, наибольшее – изменение цены продаж.

Предложение руководства по снижению цены на 20%, увеличению объёма продаж на 40% и увеличению постоянных затрат на 30%, валовая прибыль уменьшается до 10,08 тыс. руб., а операционная прибыль становится отрицательной, следовательно не стоит поддерживать данное предложение.