Содержание

Введение...............................................................................................................................2

1 Анализ предпосылок внедрения системы контроллинга на ООО «Гнездовском заводе ЖБИ» ….…….................................................................................................3

Описание внутренних бизнес-процесов организации……………………………...3

Построение системы показателей на основе стратегической карты…………….10

Описание процедуры внедрения контроллинга в организации…………………..14

Описание системы бюджетирования……………………………………………….22

Операционный анализ……………………………………………………………….26

2.1 Анализ безубыточности и чувствительности изменения критических соотношений……………………………………………………………………………..26

2.2 Разработка ассортиментной политики на основе операционного анализа..........33

Заключение……………………………………………………………………………….38

Список использованных источников…………………………………………………...39

Приложение А. Расчётные формулы для показателей сбалансированной системы...40

Приложение Б. Расчетные формулы…………………………………………………....41

Введение

В современных условиях хозяйствования необходимы комплексная методология и основанный на ней инструментарий, которые помогли бы модернизировать организационную и информационную структуру таким образом, чтобы решались базовые проблемы ее развития, предопределяющие стабильные успехи не только в настоящем, но и в будущем. Именно этим объективно объясняется научный и практический интерес к исследованию системы контроллинга, инструменты которого и предлагаются для применения

Контроллинг включает в себя установление цели предприятия, текущий сбор и обработку для принятия управленческих решений, осуществление функций контроля отклонений фактических показателей деятельности предприятия от плановых, а также, что наиболее важно, подготовку рекомендаций для принятия управленческих решений. Контроллинг выполняет функцию «управления управлением» и является синтезом планирования, учёта, контроля, экономического анализа, организации информационных потоков и многого другого [1].

Целью выполнения расчетного задания является проверка и оценка полученных знаний и практических навыков по обоснованию внедрения системы контроллинга и применению инструментов контроллинга.

Задачами расчетного задания являются:

- приобретение практического умения осознанно и творчески применять традиционные и новые инструменты контроллинга;

- изучение процессов построения и внедрения системы контроллинга.

В качестве объекта для внедрения системы контроллинга рассмотрим ООО «Гнездовский завод ЖБИ».

1 Анализ предпосылок внедрения системы контроллинга в организации ооо «Гнездовский завод жби»

1.1 Описание внутренних бизнес-процессов организации

ООО «Гнездовский завод ЖБИ» начал работу в 2003 году на базе гнездовского производства ОАО «Смолстром» и производственной площадки ЖБИ-1 и с тех пор является одним из ведущих производителей железобетонных конструкций и изделий в Смоленске и Смоленской области [5].

Завод реализует железобетонные изделия широкого ассортимента: пустотные и ребристые плиты перекрытий, бетонные лестничные ступени, колодцы ЖБИ и колодезные кольца, а также: фундаментные блоки, железобетонные перемычки, трубы, различные железобетонные конструкции, асбестоцементные трубы, растворы, опорные плиты прогонов, колонны, каркасы и т.д. На основе различных плит разработаны элементы ограждений как постоянных, так и временных, которые впоследствии могут быть использованы в качестве дорожного покрытия. Завод может выполнить практически любой заказ, как частника, так и крупной строительной организации. Все предлагаемые заводом железобетонные изделия соответствуют строгим стандартам ГОСТ и ТУ.

Все изделия, относящиеся к категории ЖБИ, производятся соответственно современным технологиям. ООО «Гнездовский завод ЖБИ» обладает собственной системой, ответственной за качество продукции. Благодаря данной системе брак сокращается на 98%, кроме того, данная система контроля качества осуществляет выбраковку некачественной продукции, которая находится на этапе производства.

ООО «Гнездовский завод ЖБИ» обладает тесными контактами с организациями проектного типа, благодаря чему осуществляется решение важных задач и вопросов, находящихся на стадии проектирования.

Учреждение является обществом с ограниченной ответственностью. Руководителем является директор на основании Устава. Основным видом деятельности предприятия по ОКВЭД является «26.61. Производство изделий из бетона для использования в строительстве».

Обладая собственным автопарком организация предоставляет своим клиентам услуги по доставке и спецтехники.

Экономический кризис значительно ухудшил положение организации, но ситуация стабилизировалась к 2009 г. И в 2009-2019г. снова наблюдался рост прибыли. Некоторые показатели финансовой деятельности представлены в таблице 1.1.

Таблица 1.1 – Финансовые показатели деятельности

|

2007 |

2008 |

2009 г. |

2010 г. |

Выручка от продаж, млн. руб. |

71 |

109 |

164 |

104 |

Валовая прибыль, млн. руб. |

5,8 |

7,3 |

4,6 |

4,8 |

Средняя численность работников организации составляет примерно 200 человек.

Организационная структура представлена на рисунке 1.1

Рисунок 1.1 – Организационная структура предприятия

В таблице 1.2 представлены основные функции подразделений.

Таблица 1.2 – Основные функции подразделений организации

Подразделение |

Численность |

Кому подчиняется подразделение |

Основные функции

|

Бухгалтерский отдел |

4 |

Главный бухгалтер |

1.Составление отчетности 2. Ведение бухгалтерского и налогового учета 3.Начисление заработной платы 4. Проведение взаиморасчетов с контрагентами |

Отдел сбыта |

4 |

|

1.Работа с клиентами 2.Сбыт готовой продукции 3.Некоторые функции маркетинга |

Технический отдел |

6 |

Главный инженер |

1.Наладка нового оборудования и ремонтные работы 2. Обеспечение бесперебойной работы оборудования 3. Обеспечение безопасности персонала |

Отдел снабжения |

6 |

Начальник отдела снабжения и сбыта |

1. Обеспечение производственного отдела необходимым сырьем, материалами и комплектующими.

|

Отдел кадров |

2 |

Начальник отдела кадров |

1. Подбор персонала; 2. Составление штатного расписания. 3. Кадровый учет |

Производственный отдел |

125 |

Начальник производства ЖБИ |

1. Планирование производства по заказам покупателей. 2. Производство продукции. 3. Контроль качества. 4. Разработка новой продукции

|

Экономический отдел |

2 |

Зам по финансовой части |

1.Контроль использования, материальных и финансовых ресурсов 2.Анализ информации по выпуску продукции 3. Контроль выполнения планов

|

Отдел экспедиции |

7 |

Начальник отдела экспедиции |

Управление запасами |

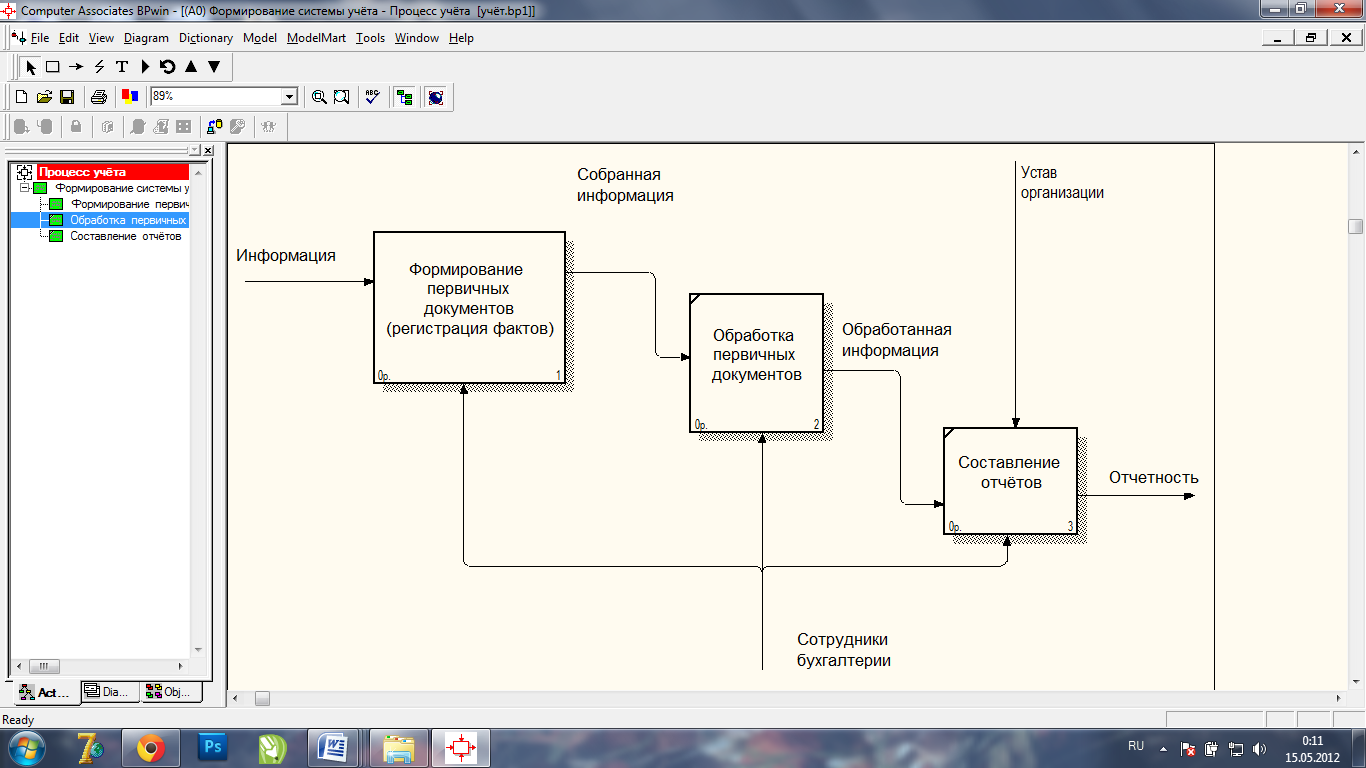

Процесс учета в организации реализуется сотрудниками бухгалтерии. Они занимаются составлением первичных документов (счета, чеки, бумаги от банка), сведением полученных сведений для последующего составления отчетов, как внутрифирменных, так и отчетности посылаемой в налоговые органы. Составление внутрифирменной отчетности базируется на существующей в организации системе отчетности. Реализация учета как бизнес-процесса представлена на рисунке 1.2.

Рисунок 1.2 – Бизнес-процесс учёта

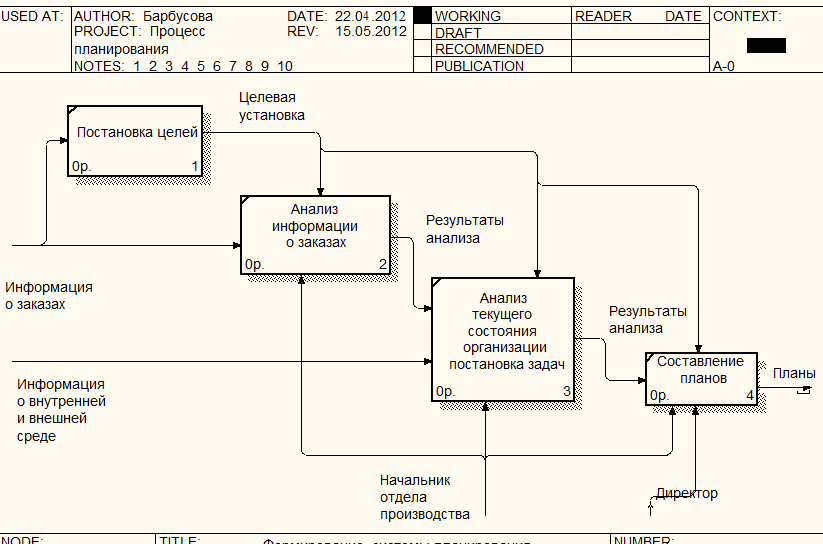

Функции планирования в организации выполняет производственный отдел. План производства разрабатывается с учетом информации поступающей от отдела сбыта, и информации, которая поступает от аналитического отдела. Процесс планирования начинается с постановки целей, далее в процессе планирования анализируются результаты деятельности за предыдущий период. Если выявляются отклонения в плане, то анализируется текущая ситуация и на основании этих данных вырабатывается решение на планируемый период и составляется план, который утверждается директором завода. Процесс планирования представлен на рисунке 1.3.

Рисунок 1.3 – Бизнес-процесс планирования

Реализация плана требует контроля со стороны наблюдателя. Контроль в организации осуществляется по четырем основным направлениям - контроль за выполнением производственного плана (производственный отдел и экономический отдел), контроль за качеством продукции (производственный отдел), контроль за выполнением договоров (бухгалтерия), контроль за использованием ресурсов (экономический отдел). Процесс контроля начинается выявлений отклонений фактических показателей от плановых. Далее это отклонение анализируется. Если окажется, что это отклонение является значимым, следующим этапом будет выработка регулирующего воздействия. Контроль по всем направлениям осуществляет директор завода. В процессе контроля выявляются причины отклонений и разрабатываются корректирующие действия. Реализация бизнес-процесса контроля представлена на рисунках 1.4.

Рисунок 1.4 – Бизнес-процесс контроля

На рисунке 1.5 представлена матрица «функции-процессы». В столбцах матрицы располагаются главные процессы, протекающие в организации, в строках – основные функциональные подразделения. Задачей матрицы является наглядное отображение того, какое организационное подразделение отвечает за конкретный процесс.

|

Планирование |

Контроль |

Закупка сырья и материалов |

Производство |

Сбыт продукции |

Учёт |

Управление персоналом |

Техническое обслуживание и ремонты |

Транспортировка |

Управление запасами |

Производственный отдел |

х |

х |

|

х |

|

|

|

|

|

|

Бухгалтерия |

|

х |

|

|

|

х |

|

|

|

|

Отдел кадров |

|

|

|

|

|

|

х |

|

|

|

Технический отдел |

|

|

|

|

|

|

|

х |

|

|

Отдел сбыта |

|

|

|

|

х |

|

|

|

|

|

Экономический отдел |

х |

х |

|

|

|

|

|

|

|

|

Отдел снабжения |

|

|

х |

|

|

|

|

|

|

|

Отдел экспедиции |

|

|

|

|

|

|

|

|

х |

х |

Директор |

х |

х |

|

|

|

|

|

|

|

|

Рисунок 1.5 – Матрица «функции-процессы»

Анализируя построенную матрицу, заметим, что в некоторых случаях одну функцию реализуют несколько функциональных отделов. Также существуют пересечения функций отделов. Так функции планирования выполняют сразу три отдела, в том числе и производственным, который не обладает всей необходимой информацией разработки корректных планов.

На предприятии отсутствует отдел маркетинга, который занимался бы исследование рынка и конкурентов. Функции маркетинга частично выполняет отдел сбыта, сотрудники которого занимаются работой с клиентами и продвижение продукции. Также функции маркетингового отдела выполняет производственный отдел, в рамках которого происходит разработка новой продукции.

Контроль разделён между четырьмя отделами, каждый из которых работает только в рамках своих компетенций.

Таким образом, большинство процессов на в организации выполняются либо не в полной мере, либо некомпетентными службами. Это приводит к разрозненности работы и потери части информации.

Построим проект сети процесса учёта, планирования и контроля в организации. Проект сети представлен на рисунке 1.6.

Рисунок 1.6 - Проект сети процесса учёта, планирования, контроля

Процессы планирования, учёта и контроля связаны между собой (связь указана стрелками). Предпочтение в организации отдаётся учёту информации, на основе анализа результатов которой осуществляется разработка планов и контроль. Контроль осуществляется через сравнение достигнутых показателей с плановыми. При выявлении значительных отклонений, разрабатываются корректирующие воздействия, которые учитываются при составлении последующих планов.