2 Операционный анализ

2.1 Анализ безубыточности и чувствительности изменения критических соотношений

Организация производит продукцию одного наименования, спрос на которую эластичен. Цена продаж в течение отчетного периода являлась стабильной и составляла 500 руб./шт., средние переменные затраты составили – 200 руб./шт., а общая величина постоянных затрат – 102 000 руб. Объем продаж за отчетный период составил – 480 шт.

В планируемом периоде предполагаемый объем продаж составит 500 шт. Как при этом изменении объема продаж измениться прибыль организации? Проведите анализ безубыточности при условии, что цена продаж, средние переменные и постоянные затраты останутся на уровне отчетного периода.

Затем проведите анализ чувствительности точки безубыточности планируемого периода на изменение следующих факторов:

уменьшение цены продаж на 10%;

увеличение средних переменных затрат на 10%;

уменьшение постоянных затрат на 10%;

и рассчитать объемы продаж, при которых удастся сохранить исходную валовую прибыль планируемого периода при изменении каждого из факторов.

Кроме того, следует проанализировать следующее предложение руководства организации: «Увеличить объем продаж на 30% относительно отчетного года при снижении цены продаж на 10% и увеличении постоянных затрат на 20%».

Сделайте вывод по данному предложению и обоснуйте его.

Решение

По исходным данным необходимо составить отчет о прибыли и убытках на основе калькуляции по переменным издержкам за отчетный период. Исходные данные для удобства сведены в таблицу 2.1.

Таблица 2.1 Исходные данные

Показатель |

Значение |

Цена продажи, руб./шт. |

500 |

Средние переменные затраты, руб./шт. |

200 |

Величина постоянных затрат, руб. |

102 000 |

Объем продаж, шт. |

480 |

При составлении отчета целесообразно воспользоваться формулами, представленными в приложении Б. Составленный отчет о прибыли и убытках представлен в таблице 2.2

Таблица 2.2 – Отчёт о прибыли и убытках организации на основе калькулирования по переменным затратам

Показатели |

Отчетный период |

Планируемый период |

||

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

|

Выручка-нетто от продаж |

240 |

100 |

250 |

100 |

Совокупные переменные затраты |

96 |

40 |

100 |

40 |

Валовая прибыль |

144 |

60 |

150 |

60 |

Постоянные затраты |

102 |

42,5 |

102 |

40,8 |

Операционная прибыль |

42 |

17,5 |

48 |

19,2 |

Исходя из полученных данных, при увеличении объема продаж до 500шт. приведет к увеличению прибыли организации до 48000 руб. Так как увеличение совокупных переменных затрат прямо пропорционально увеличению объёма продаж, при увеличении самого показателя валовой прибыли ее доля в выручке-нетто от продаж останется неизменной. Доля постоянных затрат в выручке-нетто от продаж сократится, несмотря на сохранение их значения. В дальнейшем это может способствовать сокращению степени предпринимательского риска. Учитывая то, что постоянные затраты остаются неизменны операционная прибыль выросла незначительно.

На основе приведенного выше отчета необходимо рассчитать показатели безубыточности. Полученные значения сведены в таблицу 2.3.

Таблица 2.3 – Показатели анализа безубыточности отчётного периода

Показатели |

Значение показателя в отчетном периоде |

Значение показателя в планируемом периоде |

Изменение операционной прибыли в планируемом году, тыс. руб. |

- |

6 |

Сила воздействия операционного рычага |

3,43 |

3,13 |

Выручка от продаж в точке безубыточности, тыс. руб. |

170 |

170 |

Пороговое количество продукции, шт. |

340 |

340 |

Запас финансовой прочности: в абсолютном выражении тыс. руб. в относительном выражении, % |

70 29.2 |

80 32 |

Таким образом, при увеличении объема продаж с 480шт. до 500 шт. выручка-нетто от продаж увеличится до 250 тыс. руб., а операционная прибыль увеличится до 48 тыс. руб. В планируемом периоде произойдёт снижение СВОР на 0,3, а значит, предпринимательский риск снизится. По сравнению с отчётным периодом запас финансовой прочности незначительно увеличится, в планируемом периоде организация будет способна выдержать снижение объема выручки от продаж на 32% без серьезной угрозы для финансового положения. Так как доля валовой прибыли в выручке не изменилась, выручка от продаж в точке безубыточности и пороговое количество продукции не изменятся.

Теперь необходимо определить точку безубыточности графически. График безубыточности возможно построить двумя способами – в стоимостном и натуральном выражении. Первый графический способ определения точки безубыточности основан на равенстве постоянных затрат (FC) и валовой маржи (CM). В таблице 2.4 представлены данные для построения графика точки безубыточности в стоимостном выражении.

Таблица 2.4 – Показатели для графика безубыточности в стоимостном выражении

Показатели |

Значение показателя |

|||

1 |

2 |

3 |

4 |

|

Выручка-нетто от продаж, тыс. руб. |

0 |

85 |

170 |

255 |

Валовая прибыль, тыс. руб. |

0 |

50 |

100 |

150 |

Продолжение таблицы 2.4

Постоянные затраты, тыс. руб. |

102 |

102 |

102 |

102 |

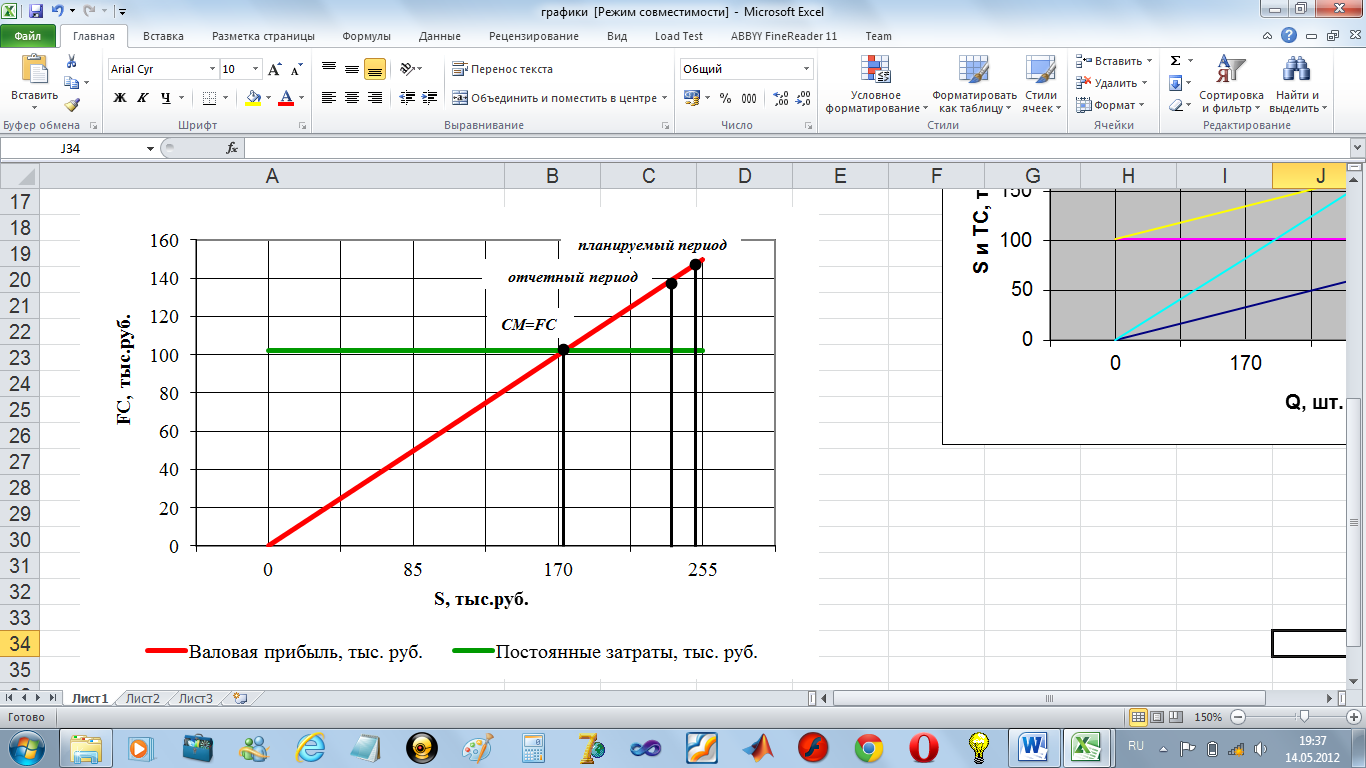

На рисунке 2.1 графически показана точка безубыточности в стоимостном выражении.

Рисунок 2.1 – График точки безубыточности в стоимостном выражении

По графику видно, что точке безубыточности соответствует выручка в размере около 170 тыс. руб. Точки, соответствующие получаемой выручке как отчетного, так и планируемого периода находятся в зоне прибыли (выше точки безубыточности). На графике также обозначен прирост прибыли в планируемом периоде по сравнению с отчетным.

В основе второго графического способа лежит равенство полных издержек (TC) и выручки от продаж (S). Данные для построения графика безубыточности данным способом представлены в таблице 2.5.

Таблица 2.5 - Данные для построения графика безубыточности

Показатели |

Значение показателя |

|||

1 |

2 |

3 |

4 |

|

Объем продаж, шт. |

0 |

170 |

340 |

510 |

Совокупные переменные затраты, тыс. руб. |

0 |

33,3 |

66,7 |

100 |

Постоянные затраты, тыс. руб. |

102 |

102 |

102 |

102 |

Суммарные затраты, тыс. руб. |

102 |

135,3 |

168,7 |

202 |

Выручка-нетто от продаж, тыс. руб. |

0 |

83,3 |

166,7 |

250 |

График безубыточности в натуральном выражении представлен на рисунке 2.2.

Рисунок 2.2 – График точки безубыточности в натуральном выражении

Из графика видно, что суммарные затраты равны выручке-нетто от продаж при объеме продаж в 350 шт. В точке безубыточности суммарные затраты составляют 170 тыс. руб., так же, как и выручка-нетто.

Далее нужно провести анализ чувствительности критических отношений планируемого периода. Результаты анализа приведены в таблице 2.6.

Таблица 2.6 – Анализ чувствительности критических соотношений

Показатели |

Значение показателя |

Изменение показателя (+) - увеличение, (-) - уменьшение, % |

Цена продаж, руб./шт.: |

|

-50,00 |

первоначальная |

500 |

|

новая |

450 |

|

Изменение доли валовой прибыли в выручке-нетто от продаж - Dа |

-0,0444 |

|

Новые пороговые значения |

|

|

выручки-нетто от продаж, тыс. руб. |

183,60 |

13,60 |

объема продаж, шт. |

408,000 |

68,00 |

Исходная валовая прибыль, тыс. руб. |

150 |

|

Объем продаж, обеспечивающий сохранение прибыли, шт. |

600,000 |

100,00 |

Средние переменные затраты, руб./шт.: |

|

10,00 |

первоначальные |

200 |

|

новые |

220 |

20 |

Изменение доли валовой прибыли в выручке-нетто от продаж - Dа |

-0,0400 |

|

Новые пороговые значения |

|

|

выручки-нетто от продаж, тыс. руб. |

182,14 |

12,14 |

объема продаж, шт. |

364,286 |

24,29 |

Исходная валовая прибыль, тыс. руб. |

150 |

|

Объем продаж, обеспечивающий сохранение прибыли, шт. |

536,000 |

36,00 |

Постоянные затраты, тыс. руб.: |

|

10,00 |

первоначальные |

102 |

|

новые |

91,8 |

-10,2 |

Новое значение выручки-нетто от продаж в точке безубыточности, тыс. руб. |

153 |

-17 |

Новая величина валовой прибыли, тыс. руб. |

139,8 |

-10,2 |

Объем продаж, обеспечивающий сохранение прибыли, шт. |

466,000 |

-34,00 |

При уменьшении цены продаж на 10% новый безубыточный объем продаж увеличится до 408. Для сохранения имеющейся прибыли теперь нужно произвести 600 единиц продукции.

При увеличении средних переменных затрат на 10% безубыточный объем производства увеличится на 24 единицы и станет равным 364 шт. Для сохранения валовой прибыли нужно будет выпустить 536 единиц продукции, что на 36 больше планового периода.

При уменьшении только постоянных затрат на 10% сохраняем операционную прибыль. Для этого можно сократить объем продаж до 466 штук.

Итак, наименьшее влияние на результат оказывает изменение уровня постоянных издержек, наибольшее – изменение цены продаж.

Для анализа предложения руководства об увеличении объёма продаж на 30%, постоянных затрат на 20% и снижения цены продаж на 10%, сформируем отчет о прибыли и убытках. Он представлен в таблице 2.7.

Таблица 2.7 - Отчет о прибыли и убытках

Показатели |

Отчетный период |

Планируемый период |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

|

Выручка-нетто от продаж |

250 |

292,5 |

Совокупные переменные затраты |

100 |

130 |

Валовая прибыль |

150 |

162,5 |

Постоянные затраты |

102 |

122,4 |

Операционная прибыль (убыток) |

48 |

40,1 |

Валовая прибыль увеличивается до 162,5 тыс. руб., следовательно стоит поддерживать данное предложение.

Вывод:

При увеличении объема продаж с 480 до 500 ед. выручка-нетто от продаж увеличится до 250 тыс. руб., валовая прибыль увеличится до 150 тыс. руб., а операционная прибыль увеличится до 48 тыс. руб.

При уменьшении цены продаж на 10% новый безубыточный объем продаж увеличится до 408. Для сохранения имеющейся прибыли теперь нужно произвести 600 единиц продукции.

При увеличении средних переменных затрат на 10% безубыточный объем производства увеличится на 24 единицы и станет равным 364 шт. Для сохранения валовой прибыли нужно будет выпустить 536 единиц продукции, что на 36 больше планового периода.

При уменьшении только постоянных затрат на 10% сохраняем операционную прибыль. Для этого можно сократить объем продаж до 466 штук.

Итак, наименьшее влияние на результат оказывает изменение уровня постоянных издержек, наибольшее – изменение цены продаж.

Предложение руководства увеличению объёма продаж на 30% стоит поддержать, т.к. это ведет к росту валовой прибыли предприятия.