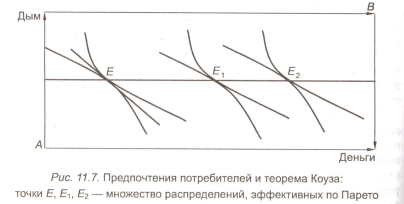

50.Интернализация вэ,Теорема Коуза.

Интернализация-превращение внешнего эффекта во внутренний.Объединение субъектов,связанных одним ВЭ-консолидация(один из путей интернализации).Коуз видел основной причиной ВЭ-отсутствие рынков отдельных благ.Для создания такого рынка необходим институт,регламентирующий обмен между сторонами.Необходимо чётко определить парва собственности.Для достижения эффект.состояния между 2 потребителями не имеет значения,кому из них изначально принадлежат права собственности.

Теорема:вне зависимости от того,кому принадлежат права собственности,в ходе обмена достигается одно и тоже Парето-эффективное распределение ресурсов при определенных ограничительных условиях:отсутствии эффета дохода и трансакционных издержках=0(издержки по координации деят-ти эк.агентов и снятию распределительного конфликта между ними).

Ограничительное условие теоремы-отсутствие или незначит.величина трансакционных издержек в связи с взаимодействием сторон-является и ограничением для устарновления прав собственности при возникновении ВЭ.

51.Регулирировани вэ:налоги и субсидии.Рб.

Ч тобы сократить перепроизв-во товара с отриц.внешним эф-ом или увелич.пр-во тов-а с полож.,нужно трансформировать внешн.эф-ты во внутр (их интернализация).Она мож.быть достигнута путем приближения MC к MSC(предельных частных издержек к предельным общественным)Англ.эк-т А.Пигу предложил использ-ть с этой целью корректирующие налоги и субсидии.Корректирующий налог – налог на выпуск эк-го блага,облад.-го отрицат.внешн.эф-ом,к-й повышает предел.частные издержки до уровня предел.общественных изд-ек=>налог на уровне MEC. Tax=MEC.Корректир.субсидия – субсидия производ-лю или потреб-лю эк.благ,к-е обладают полож.внешн.эфф-ом,позволяющ. приблизить предельные частные выгоды к обществ.предел. выгодам;субсидия на уровне MEU.Субсидия=MEUКоррект.субсидия мож.быть предоставлена студентам с целью увелич.их спрос.Коррект. налоги и субсидии не могут полностью решить проблемы внешн.эфф-ов,т.к.реально трудно опред.-ть предельн.изд-ки и полезность,ущерб 3-ей стороны.

52.Использование теории вэ в эк.Практике.Рынок прав на загрязнение окр.Среды.

Теория внешних эффектов используется при разработке экономической политики, направленной на исправление неэффективного распределения ресурсов через рыночную экономику; наиболее часто используется при разработке политики охраны окружающей среды.

Экологическая политика создаёт условия для сохранения редких природных ресурсов путём изъятия их из хозяйственного оборота. Она охраняет окружающую среду с целью сделать её безопасной для здоровья и жизни людей.

Государство принимает законодательство, которое ограничивает загрязнение окружающей среды. Государственные органы разрабатывают эколого-экономические стандарты, нормативы, с помощью которых определяется степень загрязнения окружающей среды; они осуществляют экологический мониторинг за изменением состояния окружающей среды.

Государство вводит особые налоги для предприятий, которые загрязняют окружающую среду; устанавливает штрафы за нарушение экологического законодательства. Налоги и штрафы заставляют потенциальных загрязнителей устанавливать очистительное оборудование.

Значительная часть расходов на природно-охранные мероприятия осуществляется за счёт государственных средств.

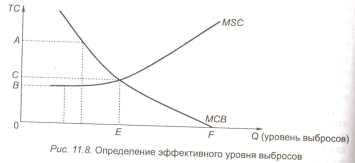

Экономическая наука считает эффективными в области контроля за состоянием окружающей среды такие меры, которые позволяют сбалансировать предельные общественные выгоды, полученные в результате таких мероприятий, с предельными общественными издержками на их проведение

Эффективный уровень выбросов

MSC – предельные общественные издержки

MSB -- предельные общественные выгоды

Q -- уровень выброса в %

В т.F-оптимальный объем выпуска,а в т.Е-эффективный объем выбросов.

В РБ установлен экологический налог за пользование природными ресурсами и налог за загрязнение окружающей среды. Налог пользование природными ресурсами взимается с предприятий, которые добывают природные ресурсы из окружающей среды. Он зависит от объёма добычи ресурсов. Налог за загрязнение окружающей среды взимается с предприятий, которые осуществляют выбросы вредных веществ в окружающую среду. Ставки налогов ежегодно устанавливаются кабинетом министров РБ. За превышение допустимых размеров добычи устанавливается налог в десятикратном размере. За превышение допустимых размеров загрязнения устанавливается налог в пятнадцатикратном размере. Налог за превышение лимитов отчисляется из прибыли предприятия