Глава 6. Аис в управлении предприятием

6.1. Функциональная структура аис предприятия

В настоящее время наблюдается повсеместное внедрение АИС в сферу управления предприятием. Это вполне понятно, так как автоматизация управления приносит наиболее ощутимый эффект. В сфере автоматизации крупных предприятий эти системы получили название корпоративных информационных систем [33,36,50]. К предприятиям такого типа можно отнести, например, промышленные предприятия с разветвленной структурой производства, торгово-закупочные объединения, предприятия энергоснабжения и др.

Современное предприятие — сложная социально-экономическая система. Структура предприятия насчитывает десятки и сотни подразделений, что обусловливает разветвленную систему информационного взаимодействия. Процесс производства отличается многообразием номенклатуры производимой продукции. Происходит постоянное расширение и усложнение задач и функций предприятия. В процессе конкурентной борьбы необходимо постоянно заниматься обновлением номенклатуры производимой продукции, внимательно следить за последними достижениями науки и техники, передовыми технологиями и быстро внедрять прогрессивные идеи. Все это влечет за собой постоянное увеличение объемов обрабатываемой информации. Кроме увеличения объемов традиционных потоков информации возникают новые вертикальные и горизонтальные информационные потоки.

Относительно КИС следует отметить, что в ее основе лежит комплексная система автоматизации. Комплексная автоматизация управления предприятием — это система процедур, методов и средств, полностью охватывающая основные задачи и функции управления хозяйственной Деятельностью предприятия, обеспечивающая принятие управленческих решений на основе информации, получаемой с помощью современных управленческих и информационных технологий. Она обеспечивает ведение оперативного, бухгалтерского и управленческого учета и строится на основе единого информационного пространства, охватывая и координируя всю совокупность управленческих процессов предприятия.

В целом комплексная АСУ предприятия должна обеспечивать:

• высшее руководство — информацией для стратегического планирования,

финансово-экономического прогнозирования и анализа хозяйственной деятельности;

• руководство среднего звена — информацией для оперативного планирования и координации подконтрольных ему функций;

• рядовых сотрудников — эффективными инструментами для выполнения должностных функций, регистрации фактов хозяйственной деятельности и принятия оперативных решений.

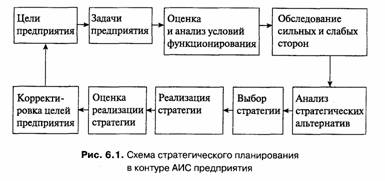

Центральное звено наиболее развитых в логическом отношении КИС — наличие системы стратегического планирования (рис. 6.1). В соответствии с этой схемой проводится концептуальное моделирование и построение многих функциональных блоков структуры АИС предприятия. В зависимости от характера и масштаба КИС каждый из блоков схемы может быть декомпозирован на ряд модулей-задач. С учетом общей структуры и частных модулей-задач организуются соответствующие схемы технологических процессов обработки данных. Технология подчиняется логической структуре АИС и базируется на средствах и методах обеспечивающих подсистем.

При создании комплексной АСУ должны быть решены следующие основные задачи:

• создание или оптимизация единой системы планирования деятельности, основанной на учетных процедурах и дополненной эффективным механизмом управления;

• постановка или оптимизация внутренней учетной политики предприятия с детализацией, обеспечивающей управленческий учет и объективный анализ результатов финансово-хозяйственной деятельности;

• поддержка принятия решений на всех уровнях управления на основе совершенствования процессов сбора и обработки различных видов информации.

В общем виде структура построения КИС идентична принципиальной схеме функционирования АИС, рассмотренной выше (см. рис. 3.2.).

Частные задачи, решаемые КИС, во многом определяются областью деятельности, структурой и другими особенностями конкретных предприятий. Основное назначение КИС — информационное обеспечение функций управления предприятием.

Функциональная структура АИС предприятия. На уровне руководства предприятия система обеспечивает следующие функции:

• обеспечение достоверной информацией о финансовом состоянии предприятия на текущий момент и прогнозе на будущее;

• обеспечение контроля за работой предприятия, желательно с возможностью при обнаружении ошибки выявления конкретного лица, ее допустившего;

обеспечение четкой координации работ и ресурсов;

• предоставление оперативной информации о негативных тенденциях, их причинах и возможных мерах по исправлению ситуации;

• формирование полной картины себестоимости конечного продукта (услуги) по компонентам затрат;

• устранение случаев переплаты налогов, связанных с ошибками или особенностями учета.

В рамках управления производством проводится выдача документов и данных, отображающих:

• осуществление контроля за выполнением производственных заказов;

• формирование информации о состоянии производственных мощностей;

• осуществление контроля за технологической дисциплиной;

• сопровождение производственных заказов (например, заборные карты, маршрутные карты и др.);

• определение фактической себестоимости производственных заказов.

Службы маркетинга и рекламы получают информацию для выполнения следующих функций:

• контроль за продвижением новых товаров на рынок;

• анализ рынка сбыта с целью его расширения;

• работа с существующими и потенциальными заказчиками (клиентами);

• ведение статистики продаж;

• информационная поддержка политики цен и скидок;

• использование базы стандартных писем для рассылки, с сохранением даты и типа письма каждого отправления;

• контроль за выполнением поставок заказчику в нужные сроки при экономии затрат на транспортировку.

Службы сбыта и снабжения должны получать информацию с целью выполнения следующих функций:

• ведение БД товаров, продукции, услуг;

• планирование сроков поставки и затрат на транспортировку;

• оптимизация транспортных маршрутов и способов транспортировки;

• ведение контрактов (в том числе со сложными платежами и сроками поставок).

Службы складского учета обычно получают информацию для реализации следующих функций и работ:

• управление сложной структурой складов;

• оперативный поиск товара (продукции) по складам;

• оптимальное размещение продукции на складах с учетом условий хранения;

• управление поступлениями с учетом контроля качества;

• инвентаризация.

Построение крупной комплексной АСУ — во многом сложный, длительный и дорогостоящий процесс. Поэтому необходимо осуществление некоторых мероприятий, а именно:

• изменение управленческих технологий в связи с новыми возможностями обработки и обмена информацией, перестройка существующих или создание новых бизнес-процессов компании;

• развертывание и поддержка современных программно-технических средств;

• настройка программных систем на всю совокупность информации, взаимосвязей, управленческих механизмов, алгоритмов обработки данных, отражающих специфику предприятия;

• обучение персонала новым технологиям, преодоление психологического барьера в процессе внедрения системы.

Функции АИС предприятия реализуются в форме соответствующих технологий, базирующихся на прикладных программных комплексах. Информационные технологии помогают руководителям промышленных предприятий в решении сложных экономических задач. Успешность функционирования АИС предприятия в значительной мере определяется логическим уровнем ее разработки. Этот уровень, как правило, определяется концепцией, которая лежит в основе АИС предприятия.

Характеристика современных концепций построения АИС предприятия.

Распространенная концепция управления производством — стандарт MRPH (Manufacturing Resource Planning — планирование производственных ресурсов), разработанный в США и поддерживаемый американским Обществом по контролю за производством и запасами —AmericanProduction and Inventory Control Society (APICS). Эта концепция представляет собой методологию, направленную на управление ресурсами предприятия. Предлагается набор принципов, методов и процедур решения задач управления производством, в частности формирование плана предприятия, планирование продаж, планирование производства, планирование потребностей в материальных ресурсах и производственных мощностях, оперативное управление производством и др.

Дальнейшее развитие идеологии АИС предприятия привело к появлению концепции ERP (Enterprise Resource Planning — планирование ресурсов предприятия). Основное отличие этой концепции от MRPII — ориентация на работу с финансовой информацией и возможность планирования не только производственных, но и иных ресурсов предприятия. В частности, дополнительно к функциям MRPII в концепции ERPпоявляются следующие: прогнозирование спроса, управление проектами, ведение технологической информации, управление затратами, управление финансами, управление кадрами.

Концепция APS (Advanced Planning and Scheduling ) — это развитое управление производственными планами. Появление этой концепции продиктовано необходимостью динамизма современных производственных систем. Особенность этой концепции в том, что при построении вариантов планирования и распределения ресурсов используется широкий спектр современных методов оптимизации — от четких математических до эвристических. Например, обеспечивается максимально точное время выполнения заказов одновременно с минимальной длительностью выполнения соответствующих работ в условиях ограниченных ресурсов.

Наиболее развитая концепция управления производственными ресурсами

— система CSRP (Customer Synchronized Resource Planning — планирование ресурсов, синхронизированное с потребителем). Отличие данной концепции заключается в том, что в управлении компанией учитываются не только основные производственные, финансовые и материальные ресурсы предприятия, но и ресурсы, которые обычно рассматриваются как вспомогательные. Сюда относятся ресурсы, которые расходуются во время маркетинговой работы с клиентом, послепродажного обслуживания проданных товаров, а также внутрицеховые ресурсы.

Чтобы правильно управлять производством товара, понимать, сколько стоит продвижение, производство и обслуживание товара данного типа, нужно учитывать все элементы его функционального жизненного цикла. Реализация концепции CSRP позволяет управлять заказами клиентов, производственными программами и работой предприятия в целом с большим эффектом. Например, в рамках данной концепции возможно учитывать вариации и специфику изделия или технологической цепочки. В определении себестоимости продукции можно учитывать и дополнительные операции по сертификации и управленческому сопровождению, послепродажному обслуживанию заказа и др.

Не следует думать, что рассмотренные концепции используются для создания АИС предприятия только в их чистом виде. Часто наблюдается взаимопроникновение этих концепций на модульном уровне. Так, например, при создании специализированных модулей в ERP-системах иногда используются модули из систем, реализующих концепции APS.