Раздел 7. Финансовый анализ.

Отчет о прибылях и убытках

Наименование показателя |

Код |

За январь – март 2012 г. |

За январь – март 2011 г. |

Выручка |

2110 |

1 506 854 400 |

1 058 293 200 |

Себестоимость продаж |

2120 |

1 273 248 700 |

934 351 200 |

Валовая прибыль (убыток) |

2100 |

233 605 700 |

123 942 000 |

Управленческие расходы |

2220 |

168 159 700 |

67 672 200 |

Проценты к получению |

2320 |

111 707 |

64 438 |

Проценты к уплате |

2330 |

267 434 |

187 222 |

Прочие доходы |

2340 |

631 241 |

617 813 |

Прочие расходы |

2350 |

704 779 |

607 402 |

Чистая прибыль |

2400 |

116 324 400 |

43 119 100 |

Коммерческие расходы увеличились, причем выручка и валовая прибыль тоже выросли. Это может свидетельствовать о том, что дополнительные затраты на рекламу и продвижение товаров оправдали себя – последовал ожидаемый рост продаж.

На увеличение валовой прибыли с 123 942 000 до 233 605 700 рублей повлияло на снижение доли себестоимости в доле выручки.

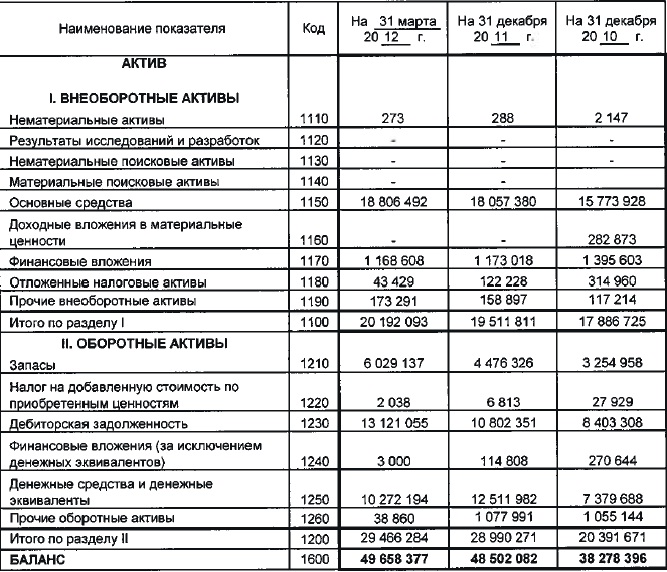

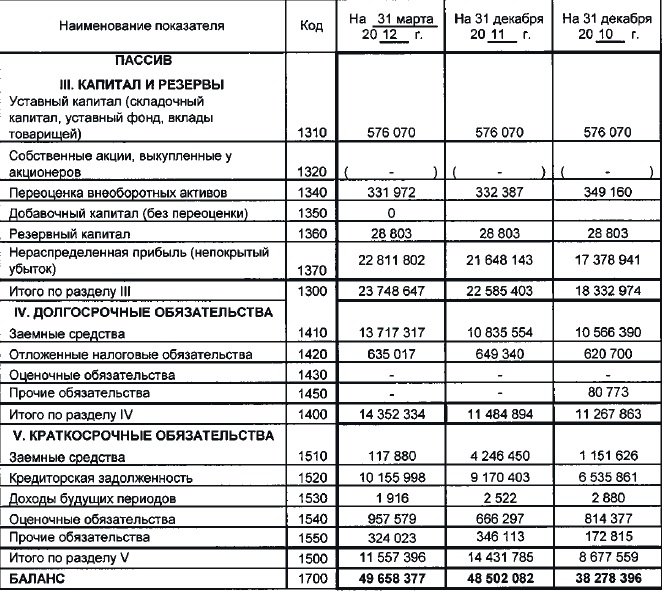

Доля оборотных средств в структуре активов увеличилась, это может значить, что сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, т. к. способствует ускорению оборачиваемости оборотных средств.

Положительный момент финансовой устойчивости компании - увеличилась доля капиталов и резервов в структуре пассивов.

Горизонтальный анализ баланса компании

Изменения, произошедшие в основных статьях баланса (2011-2012):

Увеличение баланса компании на 2, 32%, за счет увеличения количества основных средств (3.95%) и оборотных средств (8.71%).

Компания уменьшила величину краткосрочных обязательств (погасив кредиты), но зато увеличила величину долгосрочных обязательств (взяв новые кредиты).

Основная доля увеличения баланса приходится на собственный капитал (это связано, прежде всего с увеличением нераспределенной прибыли, что говорит о хорошей динамике развития компании, высокой рентабельности продаж).

Темп роста основных средств меньше темпа роста оборотных ( за счет большого увеличения количества запасов(сырья, материалов)).

Анализ безубыточности:

Т очка

безубыточности

- величина объема продаж, при котором

предприятие сможет покрыть все свои

затраты, не получая прибыли

очка

безубыточности

- величина объема продаж, при котором

предприятие сможет покрыть все свои

затраты, не получая прибыли

=

Оценка рентабельности деятельности:

Р ентабельность

предприятия - отношение вида прибыли

(валовой, балансовой, чистой) к сумме

затрат реализуемой (произведённой)

продукции.

ентабельность

предприятия - отношение вида прибыли

(валовой, балансовой, чистой) к сумме

затрат реализуемой (произведённой)

продукции.

Рентабельность

продаж

=

Рентабельность

активов

=

=7,741

=7,741

Р ентабельность

собственного капитала

=

ентабельность

собственного капитала

= 5,305

5,305

Оценка ликвидности предприятия:

Коэффициент

общей ликвидности =

Оценка платежеспособности предприятия:

Платежеспособность - наличие у предприятия денежных средств и их эквивалентов, достаточных для расчётов по кредиторской задолженности, требующей немедленного погашения.

Денежных средств у компании –116 324 400 руб.

По кредиту каждый год необходимо платить – 267 434 руб.

Компания имеет средства для ежегодичной выплаты кредита. Просроченных кредитов компания не имеет.