3. Основы ценообразования на готовую продукцию.

Расчет себестоимости готовой продукции позволяет определить расчетную (сметную) цену на нее со стороны производителя, т.е. цену, по которой производитель хотел бы продавать и получить ожидаемую (расчетную) прибыль на вложенный капитал. Цена товара состоит из. себестоимости и прибыли. Чем больше доля себестоимости в цене, тем меньше доля прибыли

При одном и том же уровне рыночной цены, прибыль больше у того предприятия, которое имеет меньшую себестоимость.

Из каких же частей состоит цена?

Если в соответствии с последовательностью процесса пр-ва и реализации продукции разделить цену на составные части, то получится следующая картина:

Издержки пр-ва (себестоимость)

Цена производителя ( расчетная сметная цена, отпускная)

+Прибыль производителя

+ Издержки оптового продовца

+ Прибыль оптового продовца (+ до 30 % на капитал)

Цена оптового продавца

+ Издержки розничного продавца

+ Прибыль розничного продовца

+ Акцизы, налоги на продажу и т.п.

Розничная цена.

Обычно оптовые цены и розничные – рыночные цены.

На различные товары цена производителя и розничная цена могут отличаться в несколько раз (например, водка “Ливиз” в 3 – 5 раз и более; яйцо местного производства – на 25 % и т.д.). Из-за чего возникают отклонения цен пр-ва и розничной цены? Объективно из-за величины издержек реализации (транспортные расходы, упаковка, расфасовка, реклама, хранение, страховка, хищение товара). Субъективно из размера прибыли, определяемой различными продавцами. Чем меньше посредников между производителем товара и конечным покупателем, тем меньше розничная цена.

Может ли производитель предугадать рыночную цену? Лишь частично, если ведет постоянный анализ спроса и предложения на данном рынке в данное время. Ситуация на рынке постоянно меняется, т.к. конкуренция – самый сильный рыночный фактор. Рынок и конкуренция неразделимые понятия. Нет на рынке конкуренции, рынок монополизирован и само понятие рынка принципиально изменяется. Стимулом развития рынка становится рост цены на ковер, без изменения его качества, чтобы удовлетворить стимул роста прибыли у продавца. На производителя такое стимулирование влияет отрицательно, он не получает запроса продавца на рост выпуска, т.е. увеличение объемов пр-ва, и не имеет запроса на новые товары, т.е. на улучшение качества товара или на выпуск новых товаров.

Поэтому во всех развитых пром. странах вопросы регулирования рынка (конкуренции) – обязательный элемент государственной экономической политики.

Зачем производителю рассчитывать ожидаемую цену товара? Дело в том, что экономическое управление на предприятии возможно только при планировании экономических показателей. Если уровень показателей таков, что сулит предприятию долговременные убытки, то не зачем производить товар.

Плановые показатели, а среди них ожидаемая (рыночная, сметная) цена товара, становиться ориентирами управления. Если управляющий (менеджер) видит, что разница (отклонение) показателей (факт-план) позитивна, он продолжает производственный процесс без изменения, если характер отклонений он оценивает, как негативные, он меняет производственный процесс.

Плановые, сметные цены часто рассчитывают либо на основе фактических издержек и фактических цен приобретения сырья (материалов и т. д.) либо на основе нормативных издержек. Использование фактических издержек в плановой практике дает выигрыш в точности оценки, но проигрыш в трудоемкости таких оценочных, расчетных работ. Поэтому чаще всего используют нормативные показатели, которые рассчитываются на основе проектных норм потребления производственных факторов по нормативным ценам, обоснованным на определенный период. Это могут быть старые фактические цены, которые при изменении экономической среды (инфляция) периодически пересматриваются. Структура сметной цены та же, что и фактической цены, хотя удельные значения (доли) различаются.

Мы рассмотрели ситуации, где цена товара зависит от производственных и затрат реализации. Но она также зависит от величины прибыли, которую запрашивает производитель. Если на свой капитал он назначает 20% норму прибыли, то все издержки капитала и к себестоимости он добавляет 20% надбавку. В этом случаи цена будет равна:

Ц = ССТ + П = ССТ+ k ССТ = ССТ (1 + К),

где ССТ - себестоимость,

k – норма прибыли (в нашем случаи 0.2)

При многопродуктовом производстве надбавка к себестоимости рассчитывается пропорционально объему реализации, т.е. запрашиваемая прибыль делится на весь объем реализации и умножается на 100%.

Рыночная цена зависит также от спроса и степени конкуренции. Повышенный спрос (дефицитность товара), ведет к росту цены, уменьшение спроса в немонополизированном рынке ведет к снижению цены. Конкуренция действует обратно: рост ее ведет к снижению цены, снижение – к стабилизации или росту цены. Ценовая конкуренция – важнейший элемент ценовой политики предприятия на конкурентном рынке.

Ценовая конкуренция и ценовая политика фирмы на рынке обычно отвечает следующим принципам:

а. цель фирмы на данном рынке (войти, расширить долю продаж, вытеснить конкурента).

б. многоуровненность цены: система скидок.

в. гибкость (мобильность) цена от рыночной ситуации (распродажи, надбавки к ценам)

г. разный уровень рентабельности товара от уровня спроса (оборот капитала)

д. соответствие динамики общеэкономической ситуации (инфляция).

ЛЕКЦИЯ 6.Инвенстиции и методы расчета их экономической эффективности.

Инвестиции предприятия.

Порядок разработки инвестиционных решений и методы их экономического обоснования.

Инвестиции предприятия.

В своей деятельности предприятие сталкивается с двумя типами проблем: наилучшие использование существующих ресурсов в настоящее время и вторая проблема – наилучшее использование ресурсов в перспективном периоде. Первый тип проблем решается поиском путей наилучшего использования ресурсов при неизменной их величины в краткосрочном периоде (до года). Вторая проблема решается изменением величины и структуры ресурсов (оборудование, рабочая сила, новая технология производства) на долгосрочный период (более года). При решении одинаковых вопросов обоих проблем предполагается наличие альтернативных решений, т.е. набор вариантов решений и методов выбора наилучшего варианта.

Под инвестициями (или иначе капитальными вложениями) понимается совокупность долгосрочных затрат капитала с целью расширения старого или нового производства. Инвестиционная деятельность предприятия предполагает план (проект), где детализируются цели инвестиций по объектам и ожидаемый доход от производства и реализации новой продукции. При этом предполагается, что реализация инвестиционного проекта обеспечит уровень рентабельности затрат капитала не ниже существующей. Масштаб инвестиционной деятельности оттого, на кого направлена эта деятельность:

на все предприятие, тогда инвестиции следует оценивать по результатам (прибыли) предприятия;

на отдельное производство (продукцию) - тогда экономическая оценка распространяется на сопоставление доходов и затрат по отдельной продукции;

на отдельное мероприятие (например, приобретение станка, оборудования) – тогда экономическая оценка представляется как сопоставление сравнительных вариантов производства (на старом и на новом оборудовании).

При оценке трех направлений инвестиций мы исходим из того, что имеется некая система экономических показателей (или один), отражающих уровень рентабельности за весь период действия инвестиций. Рентабельность предприятия определяется за каждый год в течение всего периода инвестиций, расходы совпадают с выплатами, а расходы с денежными поступлениями за каждый год.

Инвестиции в модернизацию предприятия или новое строительство связывают значительные средства (капитал) на длительное время. Это ограничивает мобильность предприятия, часто сметы затрат выполняются с существенным превышением. Необходима уверенность, что новая продукция найдет сбыт, а вложенный капитал окупится. Такого рода инвестиции часто направлены на приобретение уже действующих заводов или их аренду. Новое капитальное строительство – специфическая деятельность, далекая от пром. пр-ва, поэтому с позиции надежности и быстрой окупаемости затрат капитала аренда или покупка предприятия предпочтительней, хотя и необходима модернизация зданий и оборудования. Таков круг проблем на уровне предприятия.

Круг проблем на уровне отдельных производств (отдельной продукции) связан с новым строительством или модернизацией в крупных масштабах – созданием предприятия в меньших масштабах – с созданием новых цехов или перестройкой действующих цехов, участков. Размер затрат капитала значительно меньше, окупаемость быстрее.

Проблемы отдельных мероприятий охватывают широкий круг вопросов по: выбору и закупкам нового оборудования, замене действующего оборудования, аренде оборудования; расширению производственных мощностей, механизации и автоматизации ручного труда, выборе поставщиков оборудования.

Инвестиционная деятельность предприятия обычно проявляется в экономических и финансовых показателях пр-ва и направлена на увеличение прибыльности и рентабельности. Но часто она направлена на решение экологических и социальных проблем на предприятие, тогда, естественно, рентабельность уменьшается, т.к. увеличиваются затраты. Сами же социальный и экономический эффект значим, но оценить и подсчитать его не удается. (N: уменьшение вредных выбросов в атмосферу, уменьшение загазованности в цехе, создание очистных сооружений, уменьшение шумности, улучшение условий труда рабочих и т.п.).

Инвестиции производятся также в материальные, но и нематериальные объекты. Например, предприятие свои свободные денежные средства помещает в покупку акций, облигаций и др. ценные бумаг – финансовые инвестиции; в приобретение патентов, культурных ценностей – нематериальные инвестиции - НИОКР.

Порядок разработки инвестиционных решений и методы их экономического обоснования.

Любые долговременные инвестиционные решения на предприятии принимают форму инвестиционной программы (проекта). Исходя из целей, а такие программы можно классифицировать на 4 вида:

вынужденные инвестиционные программы (федеральное или местное законодательство по охране окружающей среды (выбросы, стоки, пром. отходы – радиоактивные отходы));

инвестиции на замену и модернизацию оборудования;

инвестиции на увеличение прибыльности и расширение действующих производственных мощностей текущей продукции;

инвестиции в новые продукты или рынки. (НИОКР, маркетинг, производство).

Долговременные инвестиционные решения или инвестиционное планирование включает следующие этапы:

а. Проблемный анализ;

б. Анализ альтернатив и их следствий;

в. выбор альтернативного решения.

Этап 1.Проблемный анализ.

Проблемный анализ начинается с оценки текущей (иногда ожидаемой) ситуации. Если она (ситуация) характеризуется как неудовлетворительная (высокие издержки – низкая прибыль, вытеснение с рынка конкурентами, отсутствие спроса на продукцию, и т.п. результаты производственной деятельности), необходимо выявить причины негативных явлений. Обращение к инвестиционной деятельности показывают, что мероприятия в сфере текущих управленческих решений оказались малоэффективны.

Этап 2.Анализ альтернатив.

Чтобы обосновать альтернативное решение, необходимо четко сформулировать цели, обосновать мероприятия, затраты и сроки реализации, оценить ожидаемую экономическую отдачу. Нормальная практика анализа требует разработки нескольких альтернатив, которые выдвигают разные подразделения или группы. На практике чаще всего разрабатывается одна альтернатива, идея которой одобрена руководством предприятия, так происходит потому, что управленческие решения принимаются в условиях дефицита времени и средств на их разработку, но от этого страдает широта решений и теряются неординарные перспективные решения. Формулировка и расчет альтернативы требует оценки (качественной и количественной) всех последствий на деятельность предприятия (ресурсы, товары, рынки, неэкономические аспекты) по единой форме документа.

Этап 3. Выбор альтернативы.

Для выбора необходим набор и методы выбора, порядок (последовательность) выбора. Оптимальным считается такое решение, которое по установленным заранее критериям (минимум затрат, максимум прибыли) обеспечивает выбор наилучшей альтернативы. При этом важно учесть комплексную оценку результата: экономическую, социальную, экологическую.

При обосновании альтернативы выполняются необходимые экономические расчеты (калькуляция инвестиций): обосновывается размер инвестиций, частота их по временным периодам, надежность выплат.

Крупные производственные инвестиции требуют обязательной предварительной оценки рыночных факторов (объем спроса, оценка емкости рынка, политика конкурентов на рынке, конкурентоспособность продукции).

Как и любые производственные затраты инвестиции целенаправленны и имеют свою структуру. Обычно инвестиции направляются на: создание (приобретение) или замену зданий, земельного участка, оборудования, НИОКР, подготовку производства, создание сети реализации продукции. Инвестиции осуществляются разово, например, в течение месяца или года, а также могут осуществляться порциями в соответствии с проектом (сметой) на протяжении нескольких лет. Экономически инвестиции оправданы тогда, когда суммарный размер денежных поступлений от их использования за весь инвестиционный период превышает затраты и создает прибыль не ниже намеченного уровня.

Е = Д – З Д ± З > Пн (Д – З) / К > Нпр

Как инвестиционные выплаты (затраты), так и поступления (доход) в течение всего инвестиционного периода осуществляется неравномерно. Так, инвестиции могут быть вложены в текущем году, а доход от них получен в следующем. Кроме того, проектные решения могут иметь на разные годы инвестирования разные соотношения в текущих годах между годовыми затратами и доходом, включая и возможное превышение над доходом. Кроме того, в плановой практике общеизвестно, что оценка затрат на инвестиции всегда реальна, т.к. имеются аналоги и динамика затрат (оценка зданий, оборудования, земельного участка и т.п.). Единственно, точных оценок не может быть при НИОКР, но если это ОКР, то оценка также достаточна надежна. А вот оценка денежных поступлений всегда носит вероятностный (рискованный) характер, т.к. в ее основе лежит рыночная цена на товар (услуги) и ожидаемый объем продаж товара, нет 100% гарантий на выплаты от клиентов и нет гарантий на неизменность внешней среды (налоги, конкуренты, потребители, инфляция), поэтому реальность оценки при экономических расчетах может (и часто) корректироваться коэффициентами вероятности (риска, что одно и то же) снижающими расчетную величину суммарного результирующего эффекта (прибыли) или сокращение срока окупаемости в расчетах.

Существует также еще одна экономическая проблема – проблема сопоставления денежных средств (выплаты – поступления), полученных при реализации одного проекта в разные временные периоды. Например, инвестиции затрачены в первый год, доход получен во втором и третьем году. Равноправны ли прямые сопоставления этих сумм? То есть равноправно ли сравнение прямых затрат в этом году и дохода в следующем? С математической точки зрения здесь нет проблемы – сопоставление равномерно, с экономической точки зрения – неравноправно. Здесь имеет смысл сначала рассмотреть пример, а потом сделать вывод. Если я дал в долг 1 млн. рублей своего капитала в начале года под 10% годовых, то в конце года получил от должника 1.1 млн. руб. То есть капитал 1 млн. руб. в начале года, на конце года (в цене конца 1 года) эта сумма (1.1 млн. р.) будет стоить – 1.21 млн. р. Тогда, если привести эти разновременные цены в единую (базовую) цену капитала на начало 1-го года, то 1 млн. руб. будет стоить на конце года (в цене начала года) 1/1.1, т.е. 0.91 млн. р., на конец 2-го года – 0.83 млн. руб. Одна и та же сумма капитала (доход, выручка) будущего периода стоит дешевле, чем капитал текущей в текущих ценах. Капитал имеет свою цену (процент, норма прибыли, норма ренты) и эта цена от продолжительности периода использования капитала будет увеличиваться (в ценах будущего периода цена текущая увеличится).

Если Кс – капитал текущего (начального) периода

Кп – капитал конечного периода

i - уровень (норма) процента на капитал

n – число лет инвестирования

то по скопленным процентам величины будут:

Кп = Ко ( 1+ i )n Ко = Кп / ( 1 + i )n

Если Ко = 106у.е., i = 6% = 0.06, n = 10лет; то Кп – 1.79у.е.

Если = 106у.е., то: Ко = 0.558у.е.

Таким образом, при инвестиционных расчетах необходимо обязательно учитывать период, на который ведется расчет, чтобы база цен была единая.

При расчетах оценки эффективности (прибыльности) инвестиций сами расчеты различаются в методиках для:

определение прибыльности отдельных инвестиционных объектов (проектов);

сравнения прибыльности нескольких объектов инвестирования;

определения срока рентабельности при эксплуатации объекта и оптимального срока его замены.

1.) Определение прибыльности отдельных инвестиционных объектов.

Существует три наиболее распространенных метода для этой цели:

метод расчета дисконтированной стоимости капитала; (NPV)

метод расчета внутренней процентной ставки (IRR);

метод расчета аннуитетов.

В методе расчета дисконтированной стоимости капитала заложена идея, что инвестированный n-лет капитал должен принести доход, во-первых, по сумме превышающий затраты, во-вторых, будующий доход должен быть приведен (дисконтирован) к текущей (современной) стоимости капитала.

Если известно:

Ко = Ао + а1 + …. + аt

Ко – стоимость капитала на начальный период

Кt – стоимость капитала на конечный период (чистая дисконтированная стоимость

капитала)

Ао – разовые расходы капитала в первый год;

Lt – ликвидационная (остаточная) стоимость от реализации инвестиционного объекта;

аi – расходы капитала на конец i-года; i = 1…t

ri – доходы капитала (выручка) на конец i – года;

t – срок службы инвестиционного объекта, лет.

То последовательность выплат капитала за t лет и поступлений (выручка) от его использования будет:

Кt = - Ао + ( -а1 = r1 ) + ( -а2 = r2 ) + …. + ( -аt = rt ) + Lt

( без приведения дисконтирования затрат)

(1.)

Если

то Кt = Е – Ао

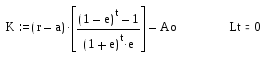

Если ( ri – ai ) = const, а t 30 (вечный период), то

![]()

![]() ,

если Lt

0

,

если Lt

0

Kt E – Ao = (r – a)/e – Ao (2.); Kt 0

Таким образом, последовательности операций в данном методе состоит из:

а. Определение инвестором (субъективно) расчетной ставки процента;

б. Расчет всех текущих платежей дисконтированных на весь период инвестирования

в. вычитание из суммы текущих платежей разовых затрат на инвестирование в первый

год;

г. оценка результата расчета

Кt > 0 – инвестиция прибыльна

Kt < 0 – инвестиция убыточна

Метод расчета внутренней процентной ставки используется при обосновании процента на заемный капитал для инвестирования. Метод – вариация первого метода. Ищется Кt = 0 при выбранном кредитором ек. если ер < ек, то инвестиции прибыльны

eр > ек, то инвестиции убыточны.

Метод расчета аннуитетов используется также на основе первого метода, но с условиями, что известны затраты на приобретение объекта, срок его эксплуатации и ликвидационная стоимость приравнена нулю.

Т огда:

огда:

Е сли

К = 0, то:

сли

К = 0, то:

( r- a ) – чистое среднегодовые поступление (аннуитет).

Эта величина должна покрыть разовые затраты (Ао) и оплату процентов, т.е. t (r – a) = 0, где t 0, тогда по специальной таблице ищется такое соотношение е/t, при котором Кt = 0

У![]() прощенный

способ расчета аннуитета:

прощенный

способ расчета аннуитета:

,где известно: t, Ao, e

Метод дисконтированной стоимости капитала можно производить расчет срока амортизации.

2.) сравнение прибыльности нескольких объектов инвестирования.

Метод оценки горизонта финансирования. Идея метода заключается в сравнении вариантов на один и тот же горизонт времени при одинаковых первичных инвестициях, причем излишек капитала помещается в банк (под депозитный процент) до выплат, а дефицит капитала учитывается возмещением банковского кредита с выплатой процентов. Сравниваются итоговые суммы заработанного дохода, где больше, тот вариант лучше.

Метод сравнения издержек (распространен в отечественной практике)

И здержки

здержки

М3

М3

М1

М1

Граница произв. мощностей

М2

М2