61. Правові основи грошовой системи україни.

60. Організаційна структура комерц. Банків.

Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України «Про господарські товариства», «Про банки і банківську діяльність» і т. д.

Дія банків, як й інших господарських товариств, грунтується на корпоративно-нормативних актах, до яких належать установчий договір і статут.

В Україні банки діють як акціонерні товариства (АТ) та товариства з обмеженою відповідальністю (ТОВ). В обох випадках майнова відповідальність учасників товариства обмежена розміром коштів, вкладених у статутний фонд товариства. Учасники відкритого акціонерного товариства (ВАТ) на суму своєї частки в товаристві отримують акції, які можуть вільно обертатися. Учасники закритого акціонерного товариства (ЗАТ) розподіляють акції між собою, і ці акції не можуть вільно обертатися.

За схожим принципом формується і товариство з обмеженою відповідальністю, проте учасникам акції не видаються.

Принциповою відмінністю між ТОВ і АТ є те, що учасники ТОВ мають право вимагати виділення своєї частки в статутному капіталі у випадку виходу з товариства.

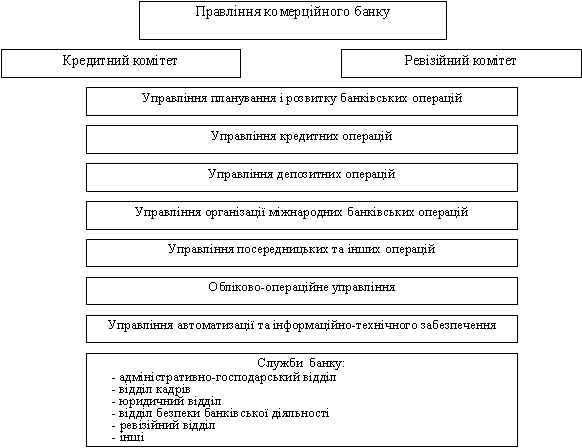

Рис. 2. Типова структура управління комерційного банку.

59. Класифікація комерційних банків.

Комерційні банки — це багатопрофільні кредитні уста-нови, що здійснюють операції у різних секторах ринку позичко-вих капіталів, обслуговуючи підприємства всіх галузей економі-ки та населення.

Комерційні банки можна класифікувати за такими ознаками:

1) за формою власності:

а) унітарні банки мають одного власника в особі держави чи при-

ватної особи, у цей час їх в Україні два — Ощадбанк і Укрексімбанк,

статутний капітал яких утворений за рахунок державних коштів;

б) колективні банки повинні мати не менш трьох осіб засновників

(розмір статутного фонду обмежений 35 % на одного засновника).

2) за походженням капіталу:

а) банки з вітчизняним капіталом;

б) банки з участю іноземного капіталу;

в) банки з стовідсотковим іноземним капіталом.

3) за набором виконуваних операцій:

а) універсальні — банки, які виконують майже всі банківські операції і обслуговують широке коло клієнтів.

Найбільш важливі функції спеціалізованих банків:

— прийняття коштів від юридичних та фізичних осіб як вкла-ди та їхнє розміщення;

надання кредитів усіх видів за рахунок власних і залучених коштів;

58. Роль і функції комерційних банків.

В основу платіжно-розрахункової функції покладено посередництво банків при платежах та розрахунках між окремими самостійними суб'єктами.

Ощадно-капіталотворча функція полягає в залученні тимчасово вільних ресурсі» суспільства, зокрема в мобілізації грошових доходів і заощаджень та перетворенні їх у реально діючий капітал. Як підприємства, так і домашні господарства при одержанні грошових доходів окрему їх частину спрямовують на накопичення з метою забезпечення наступних великих витрат. Ці доходи та заощадження, якщо вони не задіяні в грошовому кругообігу, становлять так званий мертвий скарб.

Кредитно-інвестиційна функція забезпечується банками за допомогою механізму створення кредитних засобів обігу. В основі цього механізму лежить система регулювання обов'язкових резервів комерційних банків. Так, якщо норма обов'язкового резервування становитиме, наприклад, 10%, то саме ця частина загальної суми залучених коштів має зберігатися банком у резервній формі (кошти на коррахунку та в касі). Наприклад, якщо банк залучив депозит у сумі 100 млн.грн., його резерв одразу має збільшитися на 10 млн. Решта 90 млн. можуть бути використані банком на кредитно-інвестиційну діяльність. Так, якщо банк надасть кредит позичальнику в сумі 90 млн.грн для закупівлі товарів у фірмі, яка обслуговується в іншому банку, то ці кошти врешті-решт надійдуть на користь цієї фірми саме в її банк. Цей банк, у свою чергу, отримавши 90 млн.грн, має збільшити свій резерв на 9 млн.грн (10% від 90 млн.грн), а решту 81 млн.грн також зможе використати як кредит чи інвестиції. Як бачимо, вже на цьому, далеко не останньому, етапі грошового обороту, величина створених банками кредитних засобів обігу — 171 млн.грн (90 + 81) — значно перевищує суму початково залученого в банківську систему депозиту (100 млн.грн).

Банк виконує усі функції зберігача майна й активно керує власністю, наприклад аналізує стан портфеля цінних паперів, дає рекомендації і пропонує способи інвестування капіталу і т.д. Якщо у ведення банку здається реальна власність, банк може здавати її в оренду, експлуатувати відповідно до інструкцій принципіала.

57 Функції та операції Нац. банку України.

Згідно з чинним законодавством за Національним банком України закріплено виконання значної кількості функцій (зокрема, Закон "Про Національний банк України" визначає 19 функцій). Ключовими серед них є функція центрального банку держави; функція емісійного центру; функція валютного органу; функція органу банківського нагляду; функція банку банків; функція банку держави; функція організатора міжбанківських розрахунків; функція центру грошово-кредитного регулювання економіки.

Основною функцією Національного банку України як центрального банку держави є забезпечення стабільності національної грошової одиниці — гривні. Для виконання цієї функції Національний банк України сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, — цінової стабільності в народному господарстві. Національний банк веде Республіканську книгу реєстрації банків, валютних бірж та інших фінансово-кредитних установ. Комерційні банки можуть здійснювати банківські операції тільки після реєстрації в Республіканській книзі та отримання відповідної ліцензії. Національний банк представляє інтереси України у відносинах із центральними банками інших країн, міжнародними банками та фінансово-кредитними організаціями.

Функція емісійного центру полягає в тому, що Національному банку України належить монопольне право на емісію грошей в обіг, а також випуск національних грошових знаків (банкнот, монет). Для друкування банкнот та карбування монет створено власний Банкнотно-монетний двір. На теперішній час, із введенням у дію Малинської фабрики банкнотного паперу, Україна має замкнутий цикл виготовлення національних грошей. Забезпечення економіки готівковими грошима здійснюється через мережу обласних управлінь Національного банку України на замовлення комерційних обласних банків. Національний банк організує діяльність Державної скарбниці України, нагромаджує золотовалютні резерви, які зараховуються на баланс Національного банку.

Виконання функції валютного органу означає, що Національний банк України є головним державним органом, який визначає валютну політику. Національний банк України діє як уповноважена державна установа при застосуванні законодавства України про валютне регулювання і валютний контроль.

Національний банк для забезпечення виконання покладених на нього функцій здійснює такі операції.

1. Надає кредити комерційним банкам та іншим фінансово-кредитним установам для підтримки ліквідності за ставкою не нижче ставки рефінансування Національного банку та в порядку, визначеному Національним банком.

2. Здійснює дисконтні операції з векселями і чеками в порядку, визначеному Національним банком.

3. Купує та продає на вторинному ринку цінні папери в порядку, передбаченому законодавством України.

4. Відкриває власні кореспондентські та металеві рахунки у закордонних банках і веде рахунки банків-кореспондентів.

5. Купує та продає валютні цінності з метою монетарного регулювання.

6. Зберігає банківські метали, а також купує та продає банківські метали, дорогоцінне каміння та інші коштовності, пам´ятні та інвестиційні монети з дорогоцінних металів на внутрішньому і зовнішньому ринках без квотування і ліцензування.

7. Розміщує золотовалютні резерви самостійно або через банки, уповноважені ним на ведення валютних операцій, виконує операції з золотовалютними резервами України з банками, рейтинг яких за класифікацією міжнародних рейтингових агентств відповідає вимогам до першокласних банків не нижче категорії А.

8. Приймає на зберігання та в управління державні цінні папери й інші цінності.

9. Видає гарантії і поруки відповідно до положення, затвердженого Радою Національного банку.

10. Веде рахунок Державного казначейства України без оплати і нарахування відсотків.

11. Виконує операції з обслуговування державного боргу, пов´язані із розміщенням державних цінних паперів, їх погашенням і виплатою доходу за ними.

12. Веде особисті рахунки працівників Національного банку.

13. Веде рахунки міжнародних організацій.

14. Здійснює беззаперечне стягнення коштів з рахунків своїх клієнтів відповідно до законодавства України за рішенням суду. Національний банк має право здійснювати й інші операції, необхідні для забезпечення виконання своїх функцій.