Глава 6. Учет финансовых результатов

6.1. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ

6.1.1. Доходы учреждения

Счет 0 401 00 ООО «Финансовый результат бюджетного учреждения» предназначен для отражения по методу начисления полученных результатов по осуществляемой финансовой деятельности. Они определяются сопоставлением суммы начисленных доходов и расходов учреждения.

При этом при казначейском исполнении бюджета у бюджетного учреждения результат деятельности формируется только в части операций с активами, а по денежным средствам — только от операций по поступлениям в бюджет и по выбытиям из бюджета, а также по кассе.

В отличие от бюджетополучателя главный распорядитель (распорядитель) выполняет операции, связанные с кассовым исполнением бюджета по органам, организующим обслуживание исполнения бюджетов, и органам, осуществляющим кассовое обслуживание исполнения бюджетов. Поэтому здесь характерен и результат по кассовому исполнению бюджета.

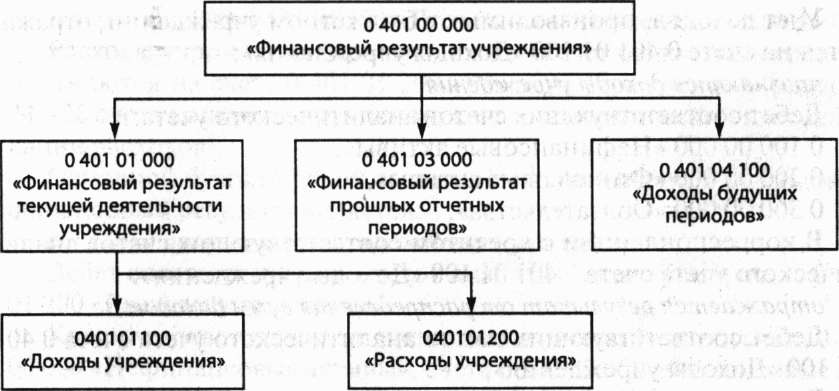

Порядок учета доходов и расходов в бюджетном учреждении определяется источником финансирования: бюджетные средства; средства, полученные от предпринимательской деятельности; целевые средства. Классификация счета «Финансовый результат бюджетного учреждения» представлена на рис. 6.1.

Бюджетополучатели, обслуживаемые через органы, организующие исполнение бюджетов, в конце финансового года закрывают счета расчетов с органами, осуществляющими кассовое обслуживание исполнения бюджетов, по платежам из бюджета и по поступлениям в бюджет, а также счета доходов и расходов бюджетного учреждения.

Финансовый результат определяется закрытием счетов по каждому виду деятельности раздельно.

У получателей бюджетных средств, обслуживаемых не через органы, осуществляющие кассовое обслуживание исполнения бюджетов, должны быть сделаны соответствующие бухгалтерские записи по возврату главному распорядителю (распорядителю) сумм неиспользованных средств бюджета и списанию израсходованных бюджетных средств:

Рис.

6.1. Классификация счета «Финансовый

результат бюджетного учреждения»

возврат получателем неиспользованных средств:

Д 1 304 04 ООО «Внутриведомственные расчеты»,

К 1 201 01 610 «Выбытие денежных средств учреждения со счетов»;

списание суммы израсходованных бюджетных средств:

Д 1 304 04 000 «Внутриведомственные расчеты»,

К 1 401 03 000 «Финансовый результат прошлых отчетных периодов».

У главного распорядителя (распорядителя) средств бюджета, дополнительно к приведенной схеме для формирования результата финансовой деятельности необходимо закрыть счета внутренних расчетов с получателями бюджетных средств, обслуживаемых не через органы, осуществляющие кассовое обслуживание исполнения, а через кредитные учреждения.

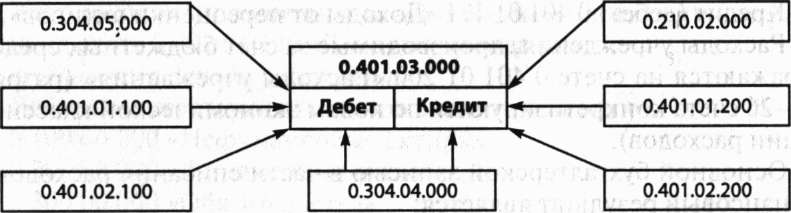

Таким образом, результат деятельности бюджетных учреждений за отчетный период формируется на счете 0 401 03 000 «Финансовый результат прошлых отчетных периодов». При этом получение дебетового остатка свидетельствует об убытке за отчетный период, а кредитовый остаток — о прибыли.

В конце отчетного (финансового) года при помощи специальных бухгалтерских записей формируется финансовый результат. Так, списание доходов на финансовый результат отражается по дебету счета 1 401 01 100 «Доходы учреждения» и кредиту счета 1 401 03 000 «финансовый результат прошлых отчетных периодов».

При завершении отчетного года закрываются счета формирования результатов финансовой деятельности. Все счета на аналитическом уровне и по отдельным кодам экономической классификации обнуляются в готовности к применению в течение очередного финансового года.

Учет доходов, производимых в бюджетном учреждении, отражаются на счете 0 401 01 100 «Доходы учреждения»:

признаются доходы учреждения:

Дебет соответствующих счетов аналитического учета: 0 100 00 000 «Нефинансовые активы», 0 200 00 000 «Финансовые активы», 0 300 00 000 «Обязательства».

В корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 401 01 100 «Доходы учреждения»:

отражается результат от распределения сумм доходов:

Дебет соответствующих счетов аналитического учета счета 0 401 01 100 «Доходы учреждения»,

Кредит соответствующих счетов аналитического учета счета

205 00 000 «Расчеты по доходам»;

начисление налогов и платежей, подлежащих уплате в бюджет: Дебет соответствующих счетов аналитического учета счета 0 401

100 «Доходы учреждения», Кредит счетов:

0 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль организации»;

0 303 04 730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость»;

0 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»;

производится зачисление в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику товаров, работ, услуг:

Д 0 401 04 130 «Доходы будущих периодов от оказания платных услуг».

К 0 401 01 130 «Доходы от оказания платных услуг»;

списание балансовой стоимости реализованных нефинансовых активов и финансовых активов:

Д 0 401 01 172 «Доходы от реализации активов»,

Кредит соответствующих счетов аналитического учета счета 0 100

000 «Нефинансовые активы» и счета 0 200 00 000 «Финансовые активы»;

списание расходов от реализации активов:

Д 0 401 01 172 «Доходы от реализации активов»,

Кредит соответствующих счетов аналитического учета счета 0 401

200 «Расходы учреждения»;

списание сумм положительной (отрицательной) переоценки: Дебет (кредит) соответствующих счетов аналитического учета

счета 0 100 00 000 «Нефинансовые активы» или 0 200 00 000 «Финансовые активы».

Кредит (дебет) 0 401 01 171 «Доходы от переоценки активов».

Расходы учреждения, производимые за счет бюджетных средств, отражаются на счете 0 401 01 200 «Расходы учреждения» (разряды 24—26 счета конкретизируются по кодам экономической классификации расходов).

Основной бухгалтерской записью в части списания расходов на финансовый результат является:

списание произведенных учреждением расходов:

Дебет соответствующих счетов аналитического учета счета 0 401 01 200 «Расходы учреждения»,

Кредит соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы», счета 0 200 00 000 «Финансовые активы».

6.2. ЗАКРЫТИЕ ФИНАНСОВОГО ГОДА В УЧЕТЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

В Плане счетов бюджетного учета присутствуют счета, которые в обязательном порядке подлежат закрытию в конце каждого отчетного финансового года. К таким счетам относятся счета расчетов с органами, организующими исполнение бюджета, счета учета внутренних расчетов между распорядителями и получателями бюджетных средств, а также счета учета текущих доходов и расходов учреждения:

0 210 02 000 «Расчеты по поступлениям в бюджет с финансовыми органами»;

0 304 04 000 «Внутриведомственные расчеты»;

0 304 05 000 «Расчеты по платежам из бюджета с финансовыми органами» (по всем кодам функциональной классификации расходов и классификации источников финансирования дефицита бюджета);

0 401 01 100 «Доходы учреждения» (по всем кодам классификации доходов);

0 401 01 200 «Расходы учреждения» (по всем кодам функциональной классификации расходов).

Названные счета бюджетного учета подлежат закрытию на финансовый результат прошлых отчетных периодов. Таким образом, остатки по закрываемым счетам соответствующим образом увеличат либо уменьшат остаток по счету 0 401 03 000 «Финансовый результат прошлых отчетных периодов».

Схема реформации бухгалтерского баланса представлена на рис. 6.2.

Рис.

6.2.

Схема реформации бухгалтерского баланса

В конце года производится закрытие счетов, отражающих доходы и расходы отчетного периода, при этом в учете оформляются записи:

отражение сумм использованного за год объема полученных средств бюджета:

Д 1 304 04 ООО «Внутриведомственные расчеты»,

К 1 401 03 ООО «Финансовый результат прошлых отчетных периодов»;

списание в конце отчетного года произведенных платежей через органы, осуществляющие кассовое обслуживание бюджета:

Д 1 304 05 000 «Расчеты по платежам из бюджета с финансовыми органами»,

К 1 401 03 000 «Финансовый результат прошлых отчетных периодов»;

списание в конце отчетного года сумм признанных учреждением доходов:

Д 1 401 01 100 «Доходы учреждения»,

К 1 401 03 000 «Финансовый результат прошлых отчетных периодов»;.

списание в конце отчетного года сумм, поступивших в бюджет:

Д 1 401 03 000 «Финансовый результат прошлых отчетных периодов»,

К 1 210 02 000 «Расчеты по поступлениям в бюджет с финансовыми органами»;

списание в конце отчетного года сумм произведенных расходов:

Д 1 401 03 000 «Финансовый результат прошлых отчетных периодов»,

К 1 401 01 200 «Расходы учреждения».

Вопросы для самопроверки

Каков порядок ведения счета «Финансовый результат бюджетного учреждения»?

Какие счета подлежат закрытию в конце отчетного финансового года?

Понятие доходов и расходов в бюджетном учете.

Как отражается финансовый результат в бухгалтерской отчетности?

Дать характеристику счета 0 401 03 ООО «Финансовый результат прошлых отчетных периодов».

Тесты

Финансовый результат определяется закрытием счетов:

по всем видам деятельности одновременно;

по каждому виду деятельности раздельно;

по одному виду деятельности.

Б. Счет, не подлежащий закрытию в конце финансового года:

0 401 01 100;

0 105 00 000;

0 401 01 200;

0 304 05 000.

Счете, на котором формируется финансовый результат деятельности за отчетный период:

0 401 03 000;

0 401 01 ООО;

0 401 02 000.

Г. Кредитовый остаток по счету 040 101 ООО «Финансовый результат текущей деятельности учреждения» отражает:

положительный результат;

отрицательный результат;

ничего не отражает.

Д. Признание доходов отражается по:

кредиту счета 0 401 01 200 «Расходы учреждения» и дебету счета 0 100 00 000 «Нефинансовые активы», соответствующих счетов аналитического учета счета 0 200 00 000 «Финансовые активы», соответствующих счетов аналитического учета счета 0 300 00 000 «Обязательства»;

кредиту счета 0 401 01 100 «Доходы учреждения» и дебету счета 0 100 00 000 «Нефинансовые активы», соответствующих счетов аналитического учета счета 0 200 00 000 «Финансовые активы», соответствующих счетов аналитического учета счета 0 300 00 000 «Обязательства»;

дебету счета 0 401 01 100 «Доходы учреждения» и кредиту счета 0 100 00 000 «Нефинансовые активы», соответствующих счетов аналитического учета счета 0 200 00 000 «Финансовые активы», соответствующих счетов аналитического учета счета 0 300 00 000 «Обязательства».