Облік грошових коштів, розрахунків та інших активів

Каса — рахунок бухгалтерського обліку руху і виявлення облікових залишків готівкових коштів, які має підприємство. (Додаток Т1)

Касові операції оформляються прибутковими та видатковими касовими ордерами, типові форми і порядок заповнення яких затверджені наказом Міністерства статистики України від 15.02.96 № 51 "Про затвердження типових форм первинного обліку касових операцій" і мають застосовуватися усіма підприємствами.

Рух грошових коштів, який відбувається в процесі діяльності, може здійснюватись як у готівковій, так і у безготівковій формах. На ККВП «Ніжне» рух грошових коштів відбувається виключно у безготівковій формі.

Касові операції здійснюються на підставі належним чином оформлених документів, а саме прибуткових і видаткових касових ордерів та інших документів. На ККВП «Ніжне» оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордера, який підписується головним бухгалтером або уповноваженими на це особами. (Додаток Т2)

При цьому особі, яка здала гроші, після отримання їх касиром, видається квитанція, що підписана головним бухгалтером і касиром. (Додаток Т2)

Готівку в касу з поточних (реєстраційних) рахунків касир отримує за грошовими іменними чеками. (Додаток Т3)

Видача готівки з каси ККВП «Ніжне» проводиться за видатковими касовими ордерами (Додаток Т4) або належно оформленими платіжними (розрахунково-платіжними) відомостями.

Документи на видачу готівки повинні підписуватися керівником і головним бухгалтером або особами, які на це уповноважені. До видаткових ордерів можуть бути додані заява на видачу готівки, розрахунки тощо.

На ККВП «Ніжне» прибуткові касові ордери та видаткові документи до передачі в касу реєструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів. (Додаток Т5)

Усі факти надходження і вибуття готівки відображаються в касовій книзі. (Додаток Т1)

Касова книга – це обліковий реєстр, призначений для обліку касових операцій касиром.

Записи в касовій книзі здійснюються касиром відразу після отримання або видачі грошей за кожним касовим ордером.

На ККВП «Ніжне» у кінці кожного робочого дня касир підсумовує операції за день, виводить залишок готівки в касі на наступне число і передає до бухгалтерії як звіт касира другий відривний аркуш касової книги (копію записів у касовій книзі за день) з прибутковими касовими ордерами й видатковими документами під підпис у касовій книзі.

Для обліку наявності, руху і залишків готівки в касі використовується активний рахунок 30 “Каса”, до якого відкриваються наступні субрахунки:

301 “Каса в національній валюті”;

302 “Каса в іноземній валюті”.

Бухгалтерські записи ведуть на підставі перевірених відривних листів (другий примірник касової книги) і доданих до них документів.

Залишок і надходження грошових коштів відображають за дебетом рахунка 30 “Каса”, а видану готівку – за кредитом.

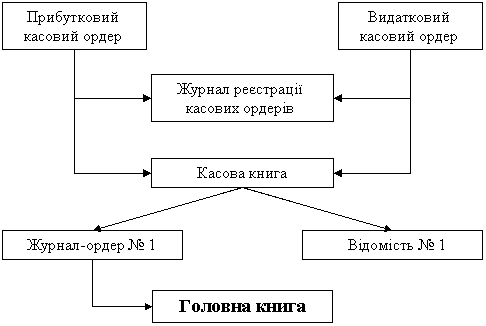

Схему документального оформлення касових операцій подано на рис. 7.1.

Ліміт залишку готівки в касі для кожного підприємства встановлюється комерційними банками за місцем відкриття рахунка з урахуванням режиму і специфіки діяльності підприємства, його віддаленості від установи банку, розміру касового обороту і порядку здавання виручки (надходжень).

На ККВП «Ніжне ліміт каси складає 10 грн.

В окремих випадках, пов'язаних з надходженням у касу ККВП «Ніжне» наприкінці робочого дня після завершення інкасації (або закінчення роботи вечірньої каси банку) значних сум готівки від здійснення господарської діяльності, внаслідок чого перевищується встановлений ліміт каси, не пізніше наступного робочого дня мають здати цю готівку (в частці, що перевищує ліміт каси) в обслуговуючу установу банку. За таких умов зазначені кошти не вважаються понадлімітними в день їх оприбуткування в касі підприємства (постанова Правління Національного банку України від 22.05.98 № 206).

Рахунки в банку — рахунок бухгалтерського обліку руху і виявлення облікових залишків безготівкових коштів, який розташовує підприємство. (Додаток Т6)

Облік операцій по рахунках в банках ведеться на рахунку 31 “Рахунки в банках”. По дебету рахунка 31 відображається надходження грошових коштів, а по кредиту їх використання. Банк реєструє всі здійснені операції по руху коштів на рахунку у виписці з рахунка, до якої додаються підтверджувальні документи. Вона повинна містити: дату, номери рахунків дебітора та кредитора, коди операцій, суми. При отриманні виписки бухгалтер робить її котировку, тобто нумерує, перевіряє наявність первинних документів та відповідність суми у виписці сумам, зазначених в даних документах, приставляє кореспонденцію рахунків. Залишок коштів та їх надходження банк записує по кредиту, а списання видачу коштів – по дебету так, як банк вважає себе боржником підприємства. На полях перевіреної виписки проставляються коди кореспондуючих рахунків. Дані з виписок банку переносяться в реєстри, потім в Головну книгу та у форми фінансової звітності.

ККВП «Ніжне» для обліку операцій по рахунках в касі та банку використовує оборотно-сальдову відомість по рахунку 30 і 31 (Додаток Ш, Ч1,Ч2 ).

Підзвітними особами вважаються працівники підприємсяива, які одержали гроші у підзвіт для проведення операціно-господарьских витрат, а також на службові відрядження. Аналітичний облік – будується за кожною фізичною особою окремо. Гроші підзвітним особам видаються з каси. Грошові чеки для одержання підзвітних сум безпосередньо з поточного рахунка в банку.після повернення з відрядження або виконання доручення підзвітна особа має право протягом трьох днів подати авансовий звіт про використання виданих йому сум.

Облік розрахунків з підзвітними особами здійснюється на активному рахунку 372 «Розрахунки з підзвітними особами». За дебетом цього рахунку фіксуються суми видані, суми перевитрат, за кредитом - витрачені суми авансу і повернені залишки. (Додаток Ш).

Направлення працівника у відрядження оформляється наказом керівника по підприємству з випискою посвідчення про відрядження (Додаток Т7). Підприємство реєструє видачу посвідчення на відрядження працівникові у спеціальному журналі. Термін відрядження визначається керівником, але не може перевищувати: в межах України - 30 календарних днів, за кордоном - 60 календарних днів.

Фактичний час перебування у відрядженні визначається за відмітками у посвідченні про відрядження. За наявності підтвердних документів підприємство відшкодовує особам, що перебували у відрядженні, витрати: на проїзд до місця відрядження і назад з урахуванням усіх видів витрат, пов'язаних з придбанням квитків, користуванням постільними речами в поїздах, а також страхових платежів на транспорті; по найманню житлового приміщення у розмірі фактичних витрат, з урахуванням побутових послуг, наданих у готелях; на бронювання місць у готелях у розмірах не більш як 50% від вартості місця за добу; на користування у готелях холодильником і телевізором; на комісійні у разі обміну валюти (при закордонних відрядженнях). Протягом трьох днів після повернення з відрядження працівник зобов'язаний подати в бухгалтерію авансовий звіт про витрачені у зв'язку з відрядженням кошти і пред’явити підтверджувальні документи, а також внести до каси не використану суму. (Додаток Т8).

Під поточними фінансовими інвестиціями розуміються фінансові інвестиції на термін, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, котрі є еквівалентами грошових коштів).

У балансі поточні фінансові інвестиції відображаються в складі оборотних активів підприємства за статтею «Поточні фінансові інвестиції». До цього виду інвестицій належать вкладення підприємством тимчасово вільних коштів у банківські депозити, короткострокові цінні папери та інші дохідні фінансові інструменти з метою формування ліквідних резервів та одержання доходів. Поточне фінансове інвестування може здійснюватися також у рамках політики рефінансування дебіторської заборгованості.

Поточними фінансовими інвестиціями, крім того, вважаються векселі, якщо вони використовуються як цінний папір. Зокрема, за позицією «поточні фінансові інвестиції» можуть бути відображені векселі, що придбаваються нижче за номінальну вартість з метою зарахування кредиторської заборгованості в сумі номіналу векселя.

Для обліку операцій з фінансовими інвестиціями Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженим наказом Міністерства фінансів України від 30 листопада 1999 р. № 291, передбачені такі рахунки:

— 14 «Довгострокові фінансові інвестиції»;

— 35 «Поточні фінансові інвестиції».

Рахунок 14 «Довгострокові фінансові інвестиції» призначений для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном.

Придбані фінансові інвестиції обліковуються за собівартістю за дебетом рахунків 35 «Поточні фінансові інвестиції» або 14 «Довгострокові фінансові інвестиції». З кредиту ж цих рахунків собівартість інвестицій списується у разі їх реалізації або погашення.

Витрати майбутніх періодів - витрати, вироблені у звітному періоді, але які відносяться до майбутніх звітних періодів.

Основну частину витрат майбутніх періодів в організаціях становлять витрати на підготовку і освоєння виробництва. Крім того, до витрат майбутніх періодів відносять витрати з ремонту основних засобів в сезонних галузях промисловості (коли не створюється ремонтний фонд), витрати, що відносяться частково на майбутні періоди, і ін.

Наприкінці звітного періоду дебіторська заборгованість аналізується і групується за даними аналітичного обліку на звичайну, сумнівну і безнадійну.

Нормальна дебіторська заборгованість повинна бути сплачена в строк, передбачений договором.