37.Финансовая устойчивость её определение и методы оценки.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.[1] Финансовая устойчивость есть прогноз показателя платёжеспособности в длительном промежутке времени. В отличие от кредитоспособности является показателем, важным не внешним, а внутренним финансовым службам. Финансовая устойчивость и её оценка — часть финансового анализа в организации. Для того, чтобы анализировать финансовую устойчивость предприятия, используются определенные показатели.

В зависимости от отраслей деятельности, структуры внутри предприятий, их положения на рынке, финансовой политики и других аспектов, организации имеют различную финансовую устойчивость. Однако, имеют место основные виды устойчивости[2]:

Абсолютная финансовая устойчивость

Нормальная финансовая устойчивость

Неустойчивое состояние

Кризисное финансовое состояние

Такая классификация объясняется уровнем покрытия собственными средствами заемных, соотношение собственного и заемного капитала для покрытия запасов.

Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности.

Коэффициент концентрации собственного капитала,

,

где Sk — собственный капитал, Vb — валюта

баланса.

Определяет долю средств, инвестированных

в деятельность предприятия его

владельцами. Чем выше значение этого

коэффициента, тем более финансово

устойчиво, стабильно и независимо от

внешних кредиторов предприятие.

,

где Sk — собственный капитал, Vb — валюта

баланса.

Определяет долю средств, инвестированных

в деятельность предприятия его

владельцами. Чем выше значение этого

коэффициента, тем более финансово

устойчиво, стабильно и независимо от

внешних кредиторов предприятие.Коэффициент финансовой зависимости,

,

где Sk — собственный капитал, Vb — валюта

баланса.

Этот коэффициент означает насколько

активы предприятия финансируются за

счет заемных средств. Слишком большая

доля заемных средств снижает

платежеспособность предприятия,

подрывает его финансовую устойчивость

и соответственно снижает доверие к

нему контрагентов и уменьшает вероятность

получения кредита.

,

где Sk — собственный капитал, Vb — валюта

баланса.

Этот коэффициент означает насколько

активы предприятия финансируются за

счет заемных средств. Слишком большая

доля заемных средств снижает

платежеспособность предприятия,

подрывает его финансовую устойчивость

и соответственно снижает доверие к

нему контрагентов и уменьшает вероятность

получения кредита.Коэффициент маневренности собственного капитала,

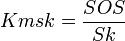

,

где SOS - собственные оборотные средства,

Sk - собственный капитал. Коэффициент

маневренности характеризует какая

доля источников собственных средств

находится в мобильной форме и равен

отношению разности между суммой всех

источников собственных средств и

стоимостью внеоборотных активов к

сумме всех источников собственных

средств и долгосрочных кредитов и

займов. Рекомендуемое значение - 0,5 и

выше.

,

где SOS - собственные оборотные средства,

Sk - собственный капитал. Коэффициент

маневренности характеризует какая

доля источников собственных средств

находится в мобильной форме и равен

отношению разности между суммой всех

источников собственных средств и

стоимостью внеоборотных активов к

сумме всех источников собственных

средств и долгосрочных кредитов и

займов. Рекомендуемое значение - 0,5 и

выше.Коэффициент концентрации заемного капитала,

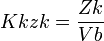

,

где Zk- заемный капитал, Vb — валюта

баланса. По сути очень схож с коэффициентом

концентрации собственного капитала.

,

где Zk- заемный капитал, Vb — валюта

баланса. По сути очень схож с коэффициентом

концентрации собственного капитала.Коэффициент структуры долгосрочных вложений,

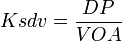

,

где DP — долгосрочные пассивы, VOA —

внеоборотные активы предприятия.

Коэффициент показывает долю, которую

составляют долгосрочные обязательства

в объеме внеоборотных активов предприятия.

Низкое значение этого коэффициента

может свидетельствовать о невозможности

привлечения долгосрочных кредитов и

займов, а слишком высокое либо о

возможности предоставления надежных

залогов, либо о сильной зависимости от

сторонних инвесторов.

,

где DP — долгосрочные пассивы, VOA —

внеоборотные активы предприятия.

Коэффициент показывает долю, которую

составляют долгосрочные обязательства

в объеме внеоборотных активов предприятия.

Низкое значение этого коэффициента

может свидетельствовать о невозможности

привлечения долгосрочных кредитов и

займов, а слишком высокое либо о

возможности предоставления надежных

залогов, либо о сильной зависимости от

сторонних инвесторов.Коэффициент долгосрочного привлечения заемных средств,

,

где DP - долгосрочные пассивы, Sk —

собственный капитал предприятия. Этот

коэффициент показывает, какая часть в

источниках формирования внеоборотных

активов на отчетную дату приходится

на собственный капитал, а какая на

долгосрочные заемные средства. Особо

высокое значение этого показателя

свидетельствует о сильной зависимости

от привлеченного капитала, о необходимости

выплачивать в перспективе значительные

суммы денежных средств в виде процентов

за пользование кредитами.

,

где DP - долгосрочные пассивы, Sk —

собственный капитал предприятия. Этот

коэффициент показывает, какая часть в

источниках формирования внеоборотных

активов на отчетную дату приходится

на собственный капитал, а какая на

долгосрочные заемные средства. Особо

высокое значение этого показателя

свидетельствует о сильной зависимости

от привлеченного капитала, о необходимости

выплачивать в перспективе значительные

суммы денежных средств в виде процентов

за пользование кредитами.Коэффициент структуры заемного капитала,

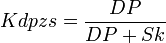

,

где Dp - долгосрочные пассивы, Zk - заемный

капитал. Показатель показывает, из

каких источников сформирован заемный

капитал предприятия. В зависимости от

источника формирования капитала

предприятия можно сделать вывод о том,

как сформированы внеоборотные и

оборотные активы предприятия, так как

долгосрочные заемные средства обычно

берутся на приобретение внеоборотных

активов, а краткосрочные - на приобретение

оборотных активов и осуществление

текущей деятельности.

,

где Dp - долгосрочные пассивы, Zk - заемный

капитал. Показатель показывает, из

каких источников сформирован заемный

капитал предприятия. В зависимости от

источника формирования капитала

предприятия можно сделать вывод о том,

как сформированы внеоборотные и

оборотные активы предприятия, так как

долгосрочные заемные средства обычно

берутся на приобретение внеоборотных

активов, а краткосрочные - на приобретение

оборотных активов и осуществление

текущей деятельности.Коэффициент соотношения заемных и собственных средств

,

где Sk - собственный капитал предприятия,

Zk - заемный капитал. Чем больше коэффициент

превышает 1, тем больше зависимость

предприятия от заемных средств.

Допустимый уровень часто определяется

условиями работы каждого предприятия,

в первую очередь, скоростью оборота

оборотных средств. Поэтому дополнительно

необходимо определить скорость оборота

материальных оборотных средств и

дебиторской задолженности за анализируемый

период. Если дебиторская задолженность

оборачивается быстрее оборотных

средств, что означает довольно высокую

интенсивность поступления на предприятие

денежных средств.

,

где Sk - собственный капитал предприятия,

Zk - заемный капитал. Чем больше коэффициент

превышает 1, тем больше зависимость

предприятия от заемных средств.

Допустимый уровень часто определяется

условиями работы каждого предприятия,

в первую очередь, скоростью оборота

оборотных средств. Поэтому дополнительно

необходимо определить скорость оборота

материальных оборотных средств и

дебиторской задолженности за анализируемый

период. Если дебиторская задолженность

оборачивается быстрее оборотных

средств, что означает довольно высокую

интенсивность поступления на предприятие

денежных средств.

Ликвидность и платежеспособность относятся к критериям финансовой устойчивости. Для расчета этих показателей используют три основных метода:

Анализ ликвидности активов (имущества)

Анализ ликвидности баланса (группировка статей баланса по их ликвидности и анализ их взаимосвязи в Активе и Пассиве)

Анализ ликвидности организации, её платежеспособности на основе показателей (коэффициентов)

Для подробного анализа также составляют Аналитический (сравнительный) баланс, оценивают показатели деловой активности и др.