Заключение

Аудит выступает как элемент рыночной инфраструктуры, необходимость существования которого определяется рядом обстоятельств. Во-первых, финансовую отчетность для принятия решений используют большое число заинтересованных пользователей (менеджеры и собственники имущества компаний, имеющиеся и потенциальные инвесторы, работники, кредиторы, поставщики и покупатели, органы власти). Во-вторых, операции компании зачастую бывают многочисленными и сложными, информацию о них пользователи не могут оценить и интерпретировать самостоятельно и нуждаются в услугах специалистов — аудиторов, профессиональных бухгалтеров. В-третьих, степень достоверности бухгалтерской отчетности не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации.

Мнение аудитора о достоверности бухгалтерской отчетности может способствовать большему доверию к этой отчетности со стороны заинтересованных пользователей. Таким образом, аудит способствует снижению предпринимательского риска и может рассматривать как процесс уменьшения до приемлемого уровня информационного риска для пользователей финансовых отчетов.

Практическая часть.

Аудиторская проверка выпуска продукции (счет 40)

Цель и задачи аудита

Выражение мнение о достоверности учета выпуска продукции.

Цель аудита выпуска готовой продукции и ее реализации – контроль за правильностью, полнотой, своевременностью бухгалтерского учета выпуска и движения готовой продукции, ее оценки и исчисления выручки от реализации продукции, а также управленческих и коммерческих расходов и прибыли (убытка) от продажи.

2. Обозначить объект аудита (заполнить таблицу 1.1).

Таблица 1.1

Объект аудита операций по учету выпуска продукции

Показатели |

Формы бухгалтерской отчетности, в которых приведен проверяемый счет |

|

||

Наименование счета |

Номер счета |

Форма № 1 |

||

|

|

Номер строки |

Номер графы |

|

Выпуск продукции (работ, услуг) |

40 |

210 – Запасы 213 – затраты в нзп 214 – ГП и товары для перепродажи

|

II. Оборотные активы |

|

Нормативные документы:

ГК,

НК,

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете",

Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 11.07.2011, с изм. от 21.11.2011) "Об аудиторской деятельности"

ПБУ 5/01 "Учет материально-производственных запасов",

Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) «Методические указания по бухгалтерскому учету МПЗ»,

Учетная политика,

Регистры синтетического и аналитического учета,

Первичные документы,

Отчетность.

Организация учета должна соответствовать выбранному в учетной политике варианту. Так, вариант учета готовой продукции по нормативной себестоимости подразумевает использование сч. 40 «Выпуск продукции», вариант оценки готовой продукции по прямым статьям затрат возможен при списании общехозяйственных расходов, учтенных на сч. 26, непосредственно в дебет сч. 90/2 «Реализация продукции (работ, услуг)».

5. Составить план и программу аудита в соответствии с правилом (стандартом) аудиторской деятельности «Планирование аудита».

Программа аудита

Проверяемая организация ________________________

Период аудита _________________________

Количество человеко-часов _________________________

Руководитель аудиторской группы ____________________

Состав аудиторской группы __________________________

Планируемый аудиторский риск ______средний________

Планируемый уровень существенности _______42750____

Таблица 3

Программа аудита

№№ |

Перечень аудиторских процедур |

Рабочие документы |

1 |

Ознакомление с учетной политикой в части соблюдения выбранных способов оценки готовой продукции (нормативная плановая себестоимость и фактическая; использование или нет 40 счета). |

Приказ об учетной политике предприятия (001) |

2 |

Проверка правильности формирования фактической себестоимости готовой продукции (путем арифметического пересчета). |

аналитический учет и журнал-ордер по сч. 20 (002) |

3 |

Проверка правильности расчета и отражения в учете отклонения фактической себестоимости от нормативной. |

Оборотная ведомость Главная книга (003)

|

3(а) |

Проверка тождества данных синтетического и аналитического учета и данных синтетических учетных регистров данным главной книги. |

Оборотная ведомость, журнал-ордер, Главная книга, баланс (004) |

Руководитель аудиторской организации __________________

Руководитель аудиторской группы ________________________

Б).

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

внутрихозяйственный риск;

риск средств контроля;

риск необнаружения.

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки. При оценке рисков аудитор обязан использовать не менее трех следующих градаций: высокий, средний, низкий (возможно применение большего количества градаций).

Внутрихозяйственный риск характеризует степень подверженности существенным нарушениям счетов бухгалтерского учета, статей баланса однотипных групп хозяйственных операций и отчетности в целом у проверяемого экономического субъекта.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта, т.е. риск, заключающийся в том, что существующие и регулярно применяемые средства этих систем не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений.

Риск необнаружения характеризует вероятность того, что применяемые аудитором в ходе проверки аудиторские процедуры не позволят обнаружить реально существующие существенные нарушения. Риск необнаружения — показатель эффективности и качества работы аудитора –— зависит от порядка проведения конкретной аудиторской проверки, квалификации аудиторов и степени их предыдущего знакомства с деятельностью данного экономического субъекта.

При планировании проверки аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. На основе анализа того, какое значение уровня существенности принимает аудитор для проверки и каковы особенности остатков и оборотов по счетам бухгалтерского учета, аудитор обязан решить, какие статьи учета он будет изучать особенно внимательно и в каких случаях будет применять аудиторскую выборку и (или) аналитические процедуры, чтобы снизить общий аудиторский риск до приемлемо низкого уровня.

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: чем выше уровень существенность, тем ниже общий аудиторский риск, и наоборот.

После сбора и оценки первоначальной информации и предварительного суждения об уровне существенности показателей и эффективности внутреннего контроля аудитору важно оценить приемлемую степень риска суммированием всех выявленных рисков и данных о соответствующих контрольных процедурах, учитывая различные аспекты эффективности проверки.

Таблица № 3

Определение уровня существенности

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта (т.р.) |

Доля (%) |

Значение, применяемое для нахождения уровня существенности (т.р.) |

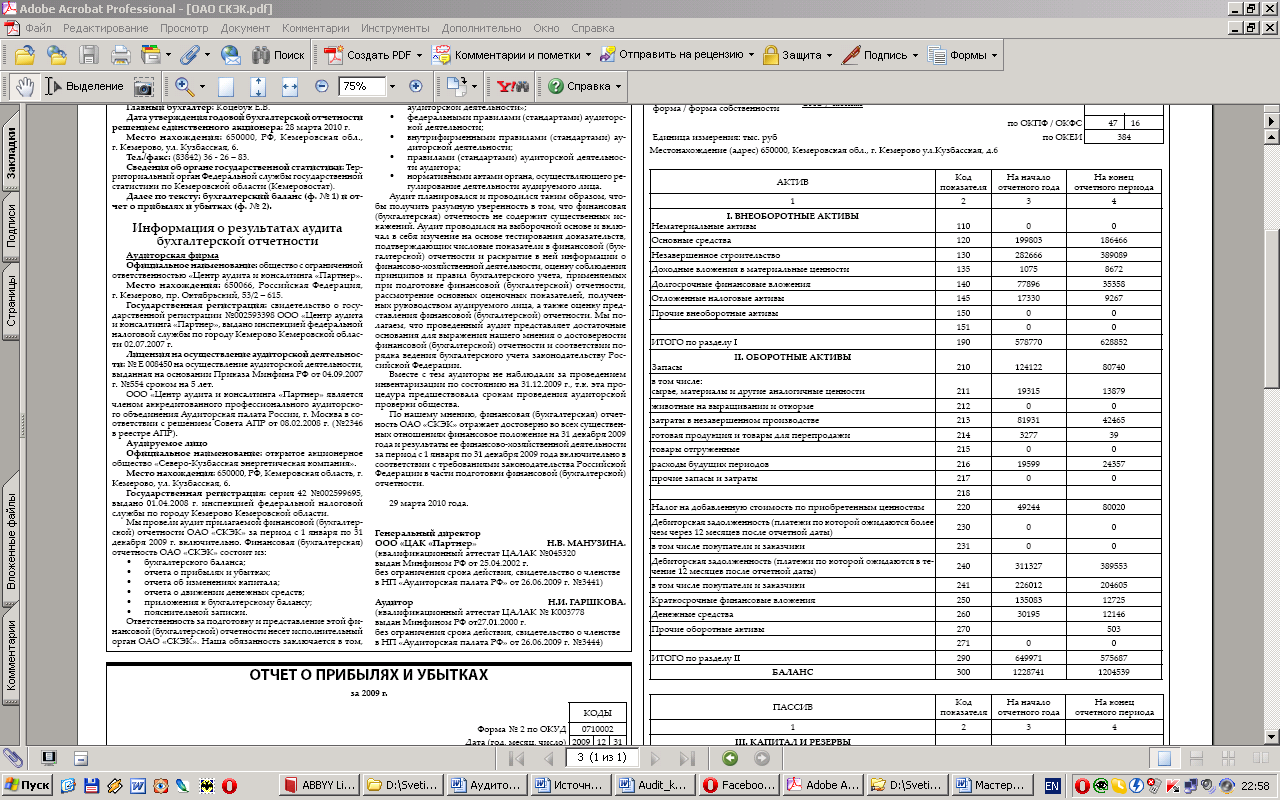

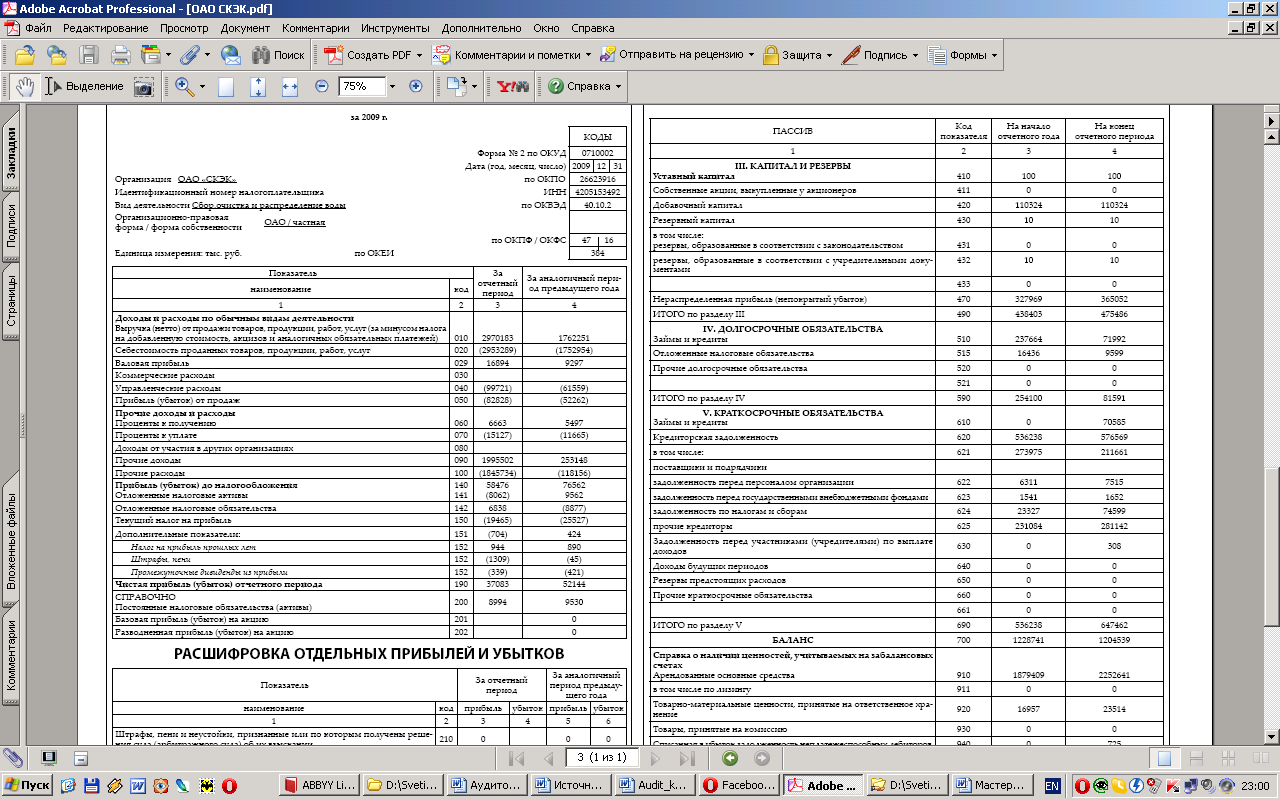

Балансовая прибыль предприятия |

58 476 |

5% |

2 923,8 |

Валовый объем реализации без НДС |

2 970 183 |

2% |

59 403,7 |

Валюта баланса |

1 204 539 |

2% |

24 090,8 |

Собственный капитал |

475 486 |

10 % |

47 548,6 |

Общие затраты предприятия |

1 996 596 |

2 % |

39 932 |

Уровень существенности:

Г). Студенты приводят в таблице 3 «Программа аудита» перечень аудиторских процедур (к.2) и проставляют произвольный код – 001,002,003 и т.д. в рабочих документах аудитора (к.3). Обозначение кодом каждой аудиторской процедуры используют для того, чтобы аудитор в процессе работы имел возможность делать ссылки на них.

Студент заполняет 1 и 2 колонку таблицы 5.

Код 001

№ |

Содержание теста |

Да |

Нет |

1 (001) |

Порядок оценки готовой продукции соответствует положениям учетной политики организации? |

|

|

3 (003) |

Данные аналитического учета выпуска продукции соответствуют данным синтетического учета? |

|

|

|

Данные синтетического учета отклонений фактической себестоимости от учетной соответствуют данным бухгалтерской отчетности? |

|

|

4 |

Отклонения посчитаны с учетом данных на счете 40? |

|

|

5 |

Порядок применения нормативного метода учета затрат и калькулирования себестоимости продукции соответствуют положениям отраслевых инструкций и указаний? |

|

|

6 |

Порядок составления плановых калькуляций соответствует положениям нормативных актов? |

|

|

7 |

Состав затрат, включаемых в себестоимость продукции, соответствует положениям нормативных актов? |

|

|

8 |

Группировка затрат соответствует положениям нормативных актов? |

|

|

9 |

Общий порядок признания расходов соответствует положениям нормативных актов? |

|

|

6.

Таблица 6

Возможные нарушения и их влияние на достоверность

информации

Основание |

Характер возможных нарушений |

Влияние нарушения на достоверность бухгалтерской отчетности и соблюдения законодательства |

Учетная политика |

Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации. |

Из-за искажения себестоимости готовой продукции неверно рассчитан финансовый результат организации и налог на прибыль. |

Закон N 129-ФЗ |

Несоответствие данных аналитического учета, оборотам и остаткам по счетам синтетического учета |

Искажение достоверности бухгалтерской отчетности |

|

Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от нормативной стоимости |

Искажение достоверности бухгалтерской отчетности |

|

Неполное отражение в учете выпущенной продукции |

Искажение достоверности бухгалтерской отчетности |

ПБУ 5/01, Методические указания по бухгалтерскому учету материально-производственных запасов, ст. 254 НК РФ |

Невыполнение требований нормативных актов при отражении в бухгалтерском и налоговом учете операций по учету материальных расходов |

Отражение неправильной себестоимости сырья, покупных полуфабрикатов, материалов, топлива, энергии и тары может привести к искажению информации о себестоимости продукции |

п. 11 ПБУ 5/2001 |

Неправильное отражение в учете морально устаревшей, испорченной при хранении готовой продукции. |

Изменение финансового результата |