Задача 2

Использовать аппарат теории двойственности для экономико-математического анализа оптимального плана задачи линейного программирования

Предприятие выпускает четыре вида продукции и использует три вида оборудования: токарное, фрезерное, шлифовальное. Общий фонд рабочего времени оборудования каждого вида, нормы расхода и цены реализации единицы каждого вида продукции приведены в таблице.

Тип оборудования |

Нормы расхода ресурса на одно изделие |

Фонд рабочего времени, ч |

|||

А |

Б |

В |

Г |

||

Токарное |

2 |

1 |

1 |

3 |

300 |

Фрезерное |

1 |

0 |

2 |

1 |

70 |

Шлифовальное |

1 |

2 |

1 |

0 |

340 |

Цена изделия |

8 |

3 |

2 |

1 |

|

Требуется:

1. Сформулировать прямую оптимизационную задачу на максимум выручки от реализации готовой продукции, получить оптимальный план выпуска продукции.

2. Сформулировать двойственную задачу и найти ее оптимальный план с помощью теорем двойственности.

3.Пояснить нулевые значения переменных в оптимальном плане.

4.На основе свойств двойственных оценок и теорем двойственности:

Проанализировать использование ресурсов в оптимальном плане исходной задачи;

Определить, как изменится выручка и план выпуска продукции, если фонд рабочего времени шлифовального оборудования увеличить на 24 часа;

Оценить целесообразность включения в план изделия Д ценой 11 единиц, если нормы затрат оборудования 8, 2 и 2 единицы соответственно.

Решение:

1. Приняв количество произведенной продукции вида А за Х1, вида Б за Х2, вида В за Х3, вида Г за Х4, сформулируем экономико-математическую модель задачи на максимум выручки от реализации готовой продукции.

Запись задачи в общем виде:

Целевая функция f(Х)=8Х1+3Х2+2Х3+Х4→max

Ограничения 2Х1+Х2+Х3+3Х4≤300

Х1+2Х3+Х4≤70

Х1+2Х2+Х3≤340

Х1,Х2,Х3,Х4≥0

Приведем задачу к каноническому виду, добавив в ограничения добавочные переменные так, чтобы неравенства стали равенствами:

2Х1+Х2+Х3+3Х4+Y1=300

Х1+2Х3+Х4+Y2=70

Х1+2Х2+Х3+Y3=340

Х1,Х2,Х3,Х4 ≥0; Y1,Y2,Y3≥0.

Решаем задачу с помощью симплексной таблицы:

№ симплекс-таблицы |

Базис |

Ci |

C |

8 |

3 |

2 |

1 |

0 |

0 |

0 |

Q |

Х1 |

Х2 |

Х3 |

Х4 |

Y1 |

Y2 |

Y3 |

|||||

0 |

Y1 |

0 |

300 |

2 |

1 |

1 |

3 |

1 |

0 |

0 |

150 |

Y2 |

0 |

70 |

1 |

0 |

2 |

1 |

0 |

1 |

0 |

70 |

|

Y3 |

0 |

340 |

1 |

2 |

1 |

0 |

0 |

0 |

1 |

340 |

|

|

|

0 |

-8 |

-3 |

-2 |

-1 |

0 |

0 |

0 |

- |

j

Bj

j

BjНаходим оценки для столбцов переменных по формуле:

∆j=![]() AijCi-Cj

AijCi-Cj

Так для столбца ∆1=2*0+1*0+1*0-8=-8

∆2=1*0+0*0+2*0-3=-3

∆3=1*0+2*0+1*0-2=-2

∆4=3*0+1*0+0*0-1=-1

∆5=1*0+0*0+0*0-0=0

∆6=0*0+1*0+0*0-0=0

∆7=0*0+0*0+1*0-0=0

Выбираем столбец, для которого оценка отрицательна и наибольшая по абсолютной величине: -8. Это будет первый столбец – направляющий. Для этого столбца находим оценочное отношение

![]()

![]()

Из положительных оценочных отношений выбираем наименьшее: 70. Это будет направляющая строка. Элемент, стоящий на пересечении направляющих строки и столбца (1), является направляющим. Если в симплексной таблице в индексной строке имеются отрицательные значения, то это означает, что полученный план не является оптимальным и его можно улучшить.

Преобразования по методу Жордана – Гаусса:

№ симплекс-таблицы |

Базис |

Ci |

C j Bj |

8 |

3 |

2 |

1 |

0 |

0 |

0 |

Q |

Х1 |

Х2 |

Х3 |

Х4 |

Y1 |

Y2 |

Y3 |

|||||

1 |

Y1 |

0 |

160 |

0 |

1 |

-3 |

1 |

1 |

-2 |

0 |

160 |

Х1 |

8 |

70 |

1 |

0 |

2 |

1 |

0 |

1 |

0 |

|

|

Y3 |

0 |

270 |

0 |

2 |

-1 |

-1 |

0 |

-1 |

1 |

135 |

|

|

|

560 |

0 |

-3 |

14 |

7 |

0 |

8 |

0 |

- |

В базис включается вектор Х1, соответствующий минимальной отрицательной оценке, а исключается вектор Y2, так как ему соответствует минимальное положительное оценочное отношение Q, равное 70. Значение целевой функции в следующей симплекс-таблице будет равно 560:

f(Х(1))=f(Х(0))-∆к(0)Q0=0-(-8)*70=560

Затем переходим к новому опорному плану.

Элементы направляющей строки в новой симплекс-таблице вычисляются по формулам:

а элементы i-й строки по формулам:

Значения нового опорного плана рассчитываются по формулам:

В результате вычислений получен следующий опорный план:

Х(1)=(70;0;0;0;160;0;270).

Значение целевой функции при этом:

f(X(1))

=![]()

Находим оценки для столбцов переменных по формуле:

∆j= AijCi-Cj

∆(1)1=0*0+8*1+0*0-8=0,

∆(1)2=0*1+8*0+0*2-3=-3,

∆(1)3=0*(-3)+8*2+0*(-1)-2=14,

∆(1)4=0*1+8*1+0*(-1)-1=7,

∆(1)5=0*1+8*0+0*0-0=0,

∆(1)6=0*(-2)+8*1+0*(-1)-0=8,

∆(1)7=0*0+8*0+0*1-0=0.

Выбираем столбец, для которого оценка отрицательна и наибольшая по абсолютной величине. Это будет 2-й столбец – направляющий. Для этого столбца находим оценочные отношения:

![]()

Из положительных оценочных отношений выбираем наименьшее: 135. Это будет направляющая строка. Элемент, стоящий на пересечении направляющих строки и столбца (2), является направляющим элементом. Если в симплексной таблице в индексной строке имеются отрицательные значения, то это означает, что полученный план не является оптимальным и его можно улучшить.

С помощью преобразований Жордана-Гаусса переходим к следующему опорному плану.

№ симплекс-таблицы |

Базис |

Ci |

C j Bj |

8 |

3 |

2 |

1 |

0 |

0 |

0 |

Q |

Х1 |

Х2 |

Х3 |

Х4 |

Y1 |

Y2 |

Y3 |

|||||

2 |

Y1 |

0 |

25 |

0 |

0 |

-2,5 |

1,5 |

1 |

-1,5 |

-0,5 |

|

Х1 |

8 |

70 |

1 |

0 |

2 |

1 |

0 |

1 |

0 |

|

|

Х2 |

3 |

135 |

0 |

1 |

-0,5 |

-0,5 |

0 |

-0,5 |

0,5 |

|

|

|

|

965 |

0 |

0 |

12,5 |

5,5 |

0 |

6,5 |

1,5 |

|

В индексной строке первой симплексной таблицы имеется отрицательная симплекс-разность: -3. Она соответствует вектору Х2. Это означает, что полученный план не является оптимальным и его можно улучшить, включив в базис вектор Х2. В базис включается вектор Х2, а исключается из базиса тот вектор, которому соответствует минимальное оценочное отношение. В данном случае минимальное Q=135 соответствует вектору Y3.

Значение целевой функции в симплекс-таблице №2 будет равно:

f(Х(2))=f(Х(1))-∆к(1)Q1=560-(-3)*135=965

В первой симплексной таблице разрешающим элементом является а32=2. Элементы направляющей строки в новой симплекс-таблице вычисляются по формулам:

а элементы i-й строки по формулам:

Значение нового опорного плана рассчитывается по формулам:

В результате вычислений получен следующий опорный план:

Х(2)=(70;135;0;0;25;0;0)

Значение

целевой функции при этом f(X(2))

=![]()

Находим оценки для столбцов переменных по формуле:

∆j= AijCi-Cj

∆(2)1=0*0+8*1+3*0-8=0,

∆(2)2=0*0+8*0+3*1-3=0,

∆(2)3=0*(-2,5)+8*2+3*(-0,5)-2=12,5,

∆(2)4=0*1,5+8*1+3*(-0,5)-1=5,5,

∆(2)5=0*1+8*0+3*0-0=0,

∆(2)6=0*(-1,5)+8*1+3*(-0,5)-0=6,5,

∆(2)7=0*(-0,5)+8*0+3*0,5-0=1,5.

Все оценки индексной строки положительны. Это свидетельствует о том, что получен оптимальный план. Он предусматривает, что производство продукции вида А составляет 70, вида Б – 135. При этом прибыль – 965 ден.ед.

Получим оптимальный план с помощью Excel:

1. Оптимальные значения Х1,Х2,Х3,Х4 будут помещены в ячейках В3:Е3, оптимальное значение целевой функции – в ячейке F4.

Вводим исходные данные. Описываем целевую функцию с помощью функции СУММПРОИЗВ (рис. 2.1).

Рис. 2.1. Введена формула для вычисления значения целевой функции

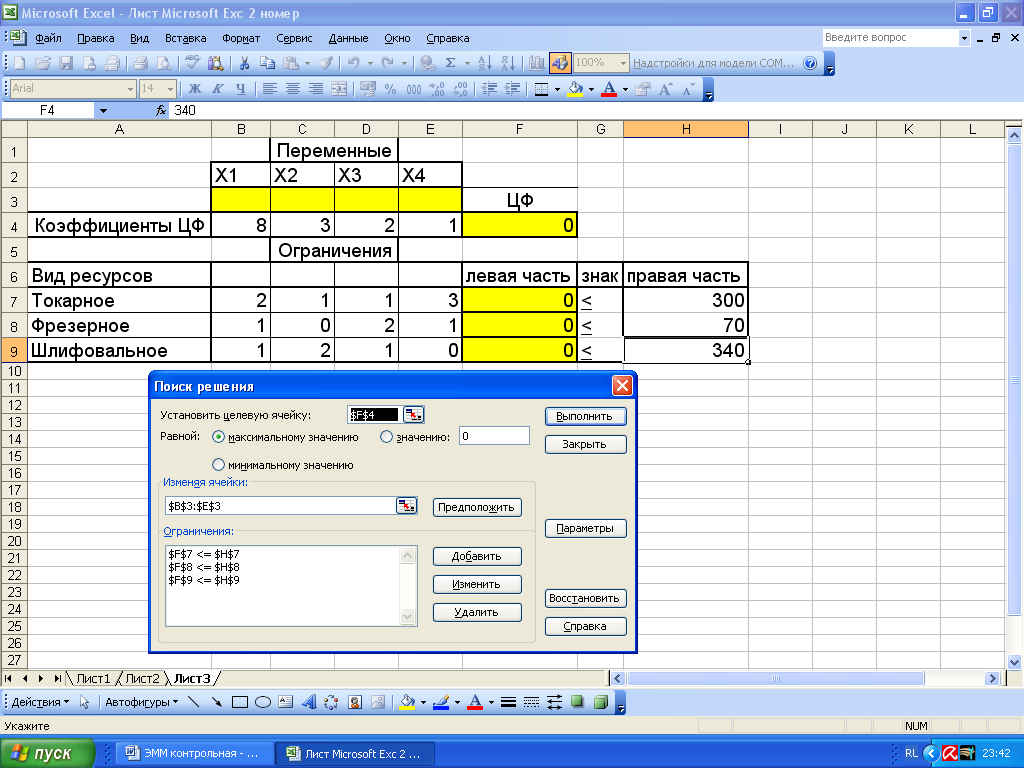

2.Запускаем команду Поиск Решения (рис.2.2).

Рис. 2.2. Введены все условия задачи

3. Нажимаем кнопку Выполнить. Решение найдено (рис.2.3).

Рис.2.3. Решение найдено

2. Сформулируем экономико-математическую модель двойственной задачи, приняв токарное оборудование за У1, фрезерное за У2, шлифовальное за У3. Так как целевая функция прямой задачи формулировалась на максимум, то целевая функция двойственной задачи – на минимум.

Запись задачи в общем виде:

Целевая функция: g(У)=300У1+70У2+340У3→min

Ограничения: 2У1+У2+У3≥8,

У1+2У3≥3,

У1+2У2+У3≥2,

3У1+У2≥1,

У1,У2,У3≥0.

Найдем оптимальный план двойственной задачи, используя теоремы двойственности. Воспользуемся соотношением второй теоремы двойственности:

,

,

тогда

у1(2Х1+Х2+Х3+3Х4-300)=0,

у2(Х1+2Х3+Х4-70)=0,

у3(Х1+2Х2+Х3-340)=0.

Подставим оптимальные значения вектора Х=(70;135;0;0) в полученные выражения:

у1(2*70+135+0+3*0-300)=0,

у2(70+2*0+0-70)=0,

у3(70+2*135+0-340)=0,

или

у1(275-300)=0, т.к. 275 <300, то у1=0

у2(70-70)=0,

у3(340-340)=0.

Воспользуемся соотношением второй теоремы двойственности:

В нашей задаче Х1=70>0 и Х2=135>0, поэтому первое и второе ограничения двойственной задачи обращаются в равенства:

![]()

Решая полученную систему находим У2 и У3.

Подставляем У1 во второе уравнение:

0+2У3=3

2У3=3

У3=1,5

Подставим У1 и У3 в первое уравнение:

2*0+У2+1,5=8

У2+1,5=8

У2=6,5.

Теневые цены оборудования «токарное», «фрезерное», «шлифовальное» соответственно равны У1=0, У2=6,5, У3=1,5.

Проверим выполнение первой теоремы двойственности f(Х)= g(У):

g(У)=300У1+70У2+340У3=300*0+70*6,5+340*1,5=965.

f(Х)=8Х1+3Х2+2Х3+Х4=8*70+3*135+0+0=965.

Это означает, что оптимальный план двойственной задачи определен верно.

Проверим решение в Excel

Решение двойственной задачи можно найти, выбрав команду Поиск решений → Отчет по устойчивости (рис. 2.4).

Рис. 2.4. Отчет по устойчивости

3. Поясним равенство нулю Х3 и Х4.

Если продукция вошла в оптимальный план (Хj>0), то в двойственных оценках она не убыточна, т.е. стоимость ресурсов, затраченных на производство единицы продукции, равна его цене. Такие изделия эффективны, выгодны с точки зрения принятого критерия оптимальности. В данном примере – это продукция вида А и Б.

Если стоимость ресурсов, затраченных на производство одного продукта, больше его цены, то это изделие не войдет в оптимальный план из-за своей убыточности. В данном примере в план выпуска не вошла продукция вида В и Г, потому что затраты по ним превышают цену на 12,5 у.е. (14,5-2=12,5) и 5,5 у.е. (6,5-1=5,5) соответственно. Этот факт можно подтвердить, подставив в ограничения двойственной задачи оптимальные значения вектора У: 2У1+У2+У3=2*0+6,5+1,5=8=8

У1+2У3=0+2*1,5=3=3

У1+2У2+У3=0+2*6,5+1,5=14,5>2

3У1+У2=0+6,5=6,5>1

Разница между правыми и левыми частями ограничений двойственной задачи можно найти в Отчете по устойчивости в столбце Нормируемая стоимость (с обратным знаком по сравнению с симплексной таблицей) (рис.2.5).

Рис. 2.5. Отчет по устойчивости

4. Проведем анализ полученного оптимального решения исходной задачи с помощью двойственных оценок.

Анализ использования ресурсов в оптимальном плане выполняется с помощью второй теоремы двойственности:

Если Уi>0,

то

![]()

Если

![]() то уi =0.

то уi =0.

Оборудование «Фрезерное» и «Шлифовальное» имеют отличные от нуля оценки 6,5 и 1,5 – это оборудование полностью используется в оптимальном плане и являются дефицитными, т.е. сдерживающими рост целевой функции. Правые части этих ограничений равны левым частям:

Х1+2Х3+Х4≤70

Х1+2Х2+Х3≤340

70+2*0+0=70=70

70+2*135+0=340=340

Оборудование токарное используется не полностью (275<300), поэтому имеет нулевую двойственную оценку (У1=0):

2Х1+Х2+Х3+3Х4≤300

2*70+135+0+3*0=275<300.

Этот ресурс не влияет на план выпуска продукции.

Общая стоимость используемых ресурсов при выпуске 70 изделий вида А и 135 изделий вида Б составит 965 у.е.

g(У)=300У1+70У2+340У3=300*0+70*6,5+340*1,5=965 у.е.

Согласно второй теореме двойственности не использованный полностью в оптимальном плане ресурс получает нулевую оценку. Нулевая оценка ресурса свидетельствует о его недефицитности. Недефицитность ресурса возникает не из-за его неограниченных запасов, а из-за невозможности его полного использования в оптимальном плане. Так как суммарный расход недефицитного ресурса меньше его общего количества, то план производства им не лимитируется. Данный ресурс не препятствует и дальше максимизировать целевую функцию f(Х).

5. Определим, как изменятся выручка и план выпуска продукции, если фонд рабочего времени шлифовального оборудования увеличить на 24 часа.

Так как фонд рабочего времени шлифовального оборудования изменился на 24 часа, то теперь он составляет 340+24=364 часа. Из теоремы об оценках известно, что колебание величины bi приводит к увеличению или уменьшению f(Х). Оно определяется величиной Уi в случае, когда при изменении величин bi значения переменных Уi в оптимальном плане соответствующей двойственной задачи остаются неизменными.

В нашей задаче увеличение фонда рабочего времени шлифовального оборудования приведет к увеличению значения целевой функции на 36 ден.ед. (∆f (X)=∆b3y3=24*1.5=36). Для двойственных оценок оптимального плана существенное значение имеет их предельный характер. Оценки являются точной мерой влияния ограничений на функционал лишь при малом приращении ограничения. Известно, что оценки не меняют своей величины, если не меняется набор векторов, входящих в базис оптимального плана, тогда как интенсивность этих векторов (значения неизвестных) в плане может меняться. Поэтому необходимо знать такие интервалы изменения каждого из свободных членов системы ограничений исходной ЗЛП, или интервалы устойчивости двойственных оценок, в которых оптимальный план двойственной задачи не менялся бы.

После увеличения фонда рабочего времени шлифовального оборудования до 364 часов было получено новое решение задачи. Изменение фонда рабочего времени в пределах интервалов устойчивости двойственных оценок привело не только к изменению значения целевой функции на 36 у.е., но и к изменению плана выпуска. При этом структура плана не изменилась – изделия, которые были убыточны, не вошли и в новый план выпуска, так как цены на ресурсы не изменились. Новый план выпуска составляет 70 изделий вида А и 147 изделий вида Б.

Изменение общей стоимости продукции на 36 у.е. получено за счет увеличения на 12 единиц плана выпуска изделий вида Б по цене 3 у.е. (3*(147-135)=36 у.е.) (рис. 2.6).

Рис. 2.6. Решение найдено

6. Оценим целесообразность включения в план изделия Д ценой 11 единиц, на изготовление которого расходуется 8, 2 и 2 единицы соответственно.

Если стоимость ресурсов, затраченных на производство одного продукта, больше его цены, то это изделие не войдет в оптимальный план из-за своей убыточности. Проверим, целесообразно ли включать в план изделие Д.

Подставим в ограничения двойственной задачи оптимальные значения вектора У:

8У1+2У2+2У3=8*0+2*6,5+2*1,5=16>11

Включение в план выпуска изделия Д не целесообразно, так как затраты по производству изделия Д превышают цену на 5 у.е. (16-11=5).

Вывод: Оптимальный план предусматривает, что производство продукции вида А составляет 70, вида Б – 135. При этом максимальная прибыль – 965 у.е. Оборудование «Фрезерное» и «Шлифовальное» имеют отличные от нуля оценки 6,5 и 1,5 – эти оборудования полностью используются в оптимальном плане и являются дефицитными. После увеличения фонда рабочего времени шлифовального оборудования на 24 часа привело не только к изменению значения целевой функции на 36 у.е., но и к изменению плана выпуска. При этом структура плана не изменилась – изделия, которые были убыточны, не вошли и в новый план выпуска, так как цены на ресурсы не изменились. Новый план выпуска составляет 70 изделий вида А и 147 изделий вида Б.