4.3 Первые шаги

Первые национальные рейтинговые агентства в России начали появляться сразу после того, как в результате приватизации начала формироваться финансовый рынок. Их развитие продолжалось достаточно успешно до кризиса 1998 г. вслед за активизацией финансового рынка, довольно крупных объемов торгов на фондовых рынках. Значение рейтинговой деятельности было признано на государственном уровне: президент РФ даже издал специальный указ о необходимости развития рейтинговой деятельности. Резкое снижение инвестиционной активности после кризиса 1998 г. привело к уменьшению спроса на информацию о российских компаниях и ценных бумагах. Многие из существовавших до кризиса известных рейтинговых агентств прекратили рейтинговую деятельность. Впрочем, рейтинги до кризиса были мало похожи на кредитные рейтинги в классическом смысле (за исключением немногочисленных кредитных рейтингов, присвоенных международными агентствами). В большинстве случаев это были оценки, более близкие к рэнкингам или дистанционным рейтингам (на основе публичной информации о компании), с небольшим набором оцениваемых показателей.

Рейтинговая культура в классическом смысле начала формироваться в России лишь после кризиса, с началом реального экономического роста и роста рынка ссудных капиталов. Лишь в этот период для российских компаний стали приобретать реальное значение такие понятия как "качество корпоративного управления", "информационная прозрачность", "репутация компании". Эмитенты долговых ценных бумаг и другие активные заемщики стали всерьез задумываться о формировании позитивной кредитной истории с целью улучшения условий финансирования в будущем (в том числе, с целью привлечения в будущем средств иностранных инвесторов). В 2001 г. произошло ряд знаковых событий на российском рынке рейтингования. Тогда рейтинговое агентство "Эксперт РА" присвоило первые кредитные рейтинги страховым компаниям, образовалось совместное предприятие рейтингового агентства "Интерфакс" и глобального рейтингового агентства Moody's, а Standard&Poor's объявило о поглощении российского рейтингового агентства "EA-Ratings".

Российские рейтинговые агентства (впрочем, как и международные) можно разделить на два основных типа: это универсальные и специализированные агентства. Универсальные рейтинговые агентства выставляют рейтинги различным компаниям как финансового сектора, так и других отраслей, и помимо этого выпускают ряд других продуктов информационно-аналитического содержания. К числу таких агентств относятся Эксперт РА, Moody's-Интерфакс, российские подразделения международных агентств. Специализированные агентства анализируют определенный сегмент (скажем, банковский рынок) и выставляют рейтинги участникам данного рынка (примеры - НАУФОР, "РусРейтинг", AK&M). Специфика рейтингов агентства "РусРейтинг" в том, что они основаны на анализе публичной информации, и поэтому их трудно отнести к классическим кредитным рейтингам. С другой стороны, в мировой практике не редки случаи именно такого подхода к оценке финансовой устойчивости.

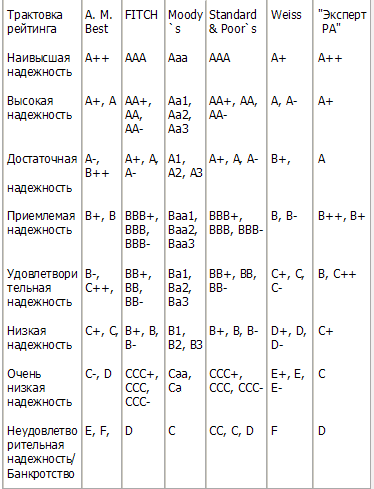

При использовании рейтингов в целях регулирования в России необходимо решить две первоочередные задачи: увеличение количества присвоенных рейтингов (на каждом рынке компании, имеющие рейтинги должны доминировать) и отбор эффективных и добросовестных агентств. Здесь мы, наконец, приблизились к вопросу о том, какие российские рейтинговые агентства будут признаны ФССН. По всей видимости, Министерство финансов проведет аккредитацию агентств после жесткого отбора. Главный принцип такого отбора должен состоять в оценке достаточности ресурсов для проведения агентством полноценного рейтингового анализа, независимость и репутация в профессиональном сообществе. "Эксперт РА" активно участвует в этом процессе, в том числе разрабатывая правила и нормы рейтинговой деятельности, сотрудничая с ФССН. Предложенное в данное статье сопоставление моделей рейтинговой шкалы отражает личное мнение автора, основанное на анализе методологии определения рейтинговых классов различных рейтинговых агентств. В таблице приведено сопоставление по национальной шкале для каждого агентства (суверенный рейтинг не учитывается).

Таблица 1. Сопоставление рейтинговой шкалы различных агентств

Минимальные требования к рейтинговым агентствам (по версии Базельского комитета):

1. Объективность и достоверность. Методология присвоения рейтинга должна быть системной и верифицируемой на базе исторических данных. Рейтинги должны периодически пересматриваться и отвечать изменениям в финансовом состоянии заемщика. Методология оценки должна применяться не менее трех лет.

2. Независимость. Процедура присваивания рейтинговых оценок должна быть свободна от любого внешнего политического влияния или ограничений, экономического давления со стороны оцениваемых заведений.

3. Открытость и Международный доступ. Для целей проверки индивидуальные оценки должны быть публично доступны. Агентства не обязаны оценивать фирмы более чем в одной стране, но их результаты должны быть доступны иностранным заинтересованным лицам на тех же условиях, что и для резидентов.

4. Ресурсы. Рейтинговое агентство должно иметь достаточные кадровые ресурсы для осуществления полноценного анализа а также для того, чтобы позволить значимый постоянный контакт с высшим о операционным менеджментом оцениваемого учреждения.

5. Признание. Рейтинговое агентство и его методика должны быть признаны профессиональным сообществом и регулирующими органами.

Заключение

Современное состояние российской экономики требует особых подходов к рейтинговой оценке. Например, согласно западным оценкам значительная кредиторская задолженность — символ доверия кредитной организации к компании-заемщику, показатель ее высокой платежеспособности и финансовой устойчивости. Практика же бизнеса в нашей стране показывает, что высокая кредиторская задолженность организации, скорее всего, негативно влияет на ее развитие и означает высокий уровень неплатежеспособности.

Стремительное расширение деятельности рейтинговых агентств по присвоению рейтингов в странах, где подавляющее большинство рейтингов находится в «спекулятивном» классе, приводит к созданию национальных шкал, существующих параллельно с международной шкалой, — признанным во всем мире эталоном оценки кредитного риска. Рейтинги по национальной шкале отражают мнение об относительной кредитоспособности заемщиков и их долговых обязательств в условиях соответствующей страны. Рейтинг по национальной шкале нельзя напрямую сопоставлять ни с международным рейтингом, ни с рейтингом по другой национальной шкале.

Международные рейтинговые агентства разрабатывают российскую шкалу кредитного рейтинга, которая обеспечивает значительно большую дифференциацию российских эмитентов по уровню кредитного риска по сравнению с возможностями международной шкалы. Российские компании все чаще принимают решение о публикации кредитных рейтингов по российской шкале.

Получение кредитного рейтинга по российской шкале дает эмитентам следующие дополнительные преимущества:

получение независимой компетентной оценки риска инвестирования/кредитования относительно прочих российских заемщиков;

улучшение условий привлечения финансовых ресурсов, а также увеличение ликвидности рублевых долговых обязательств;

усиление позиций в конкурентной борьбе за кредитные ресурсы на российском рынке.

Развитие национальной рейтинговой культуры имеет большое значение для всей российской экономики. Отечественные рейтинговые агентства постепенно приучают организации раскрывать информацию о себе. Этот опыт будет полезен для организаций, планирующих выход на международный рынок.

Список использованной литературы

1. Комментарий к гражданскому кодексу Российской Федерации части первой и второй (постатейный). Москва. Книжный мир. 2006 г.

2. Рынок ценных бумаг: Учебник/ Под ред. В.А. Галанова, А.И. Басова

Юнити-Дана,- М., 2006 г.

3. Словарь современной экономической теории Макмпллана. М.: ИНФРА-М. 2006 г.

4. «Финансово-инвестиционный словарь» Доунс Дж., Гудман Дж. Эллиот../ Пер. 4-го перераб. и доп. англ. изд., М.: ИНФРА-М, 2007 г.

5. «Зарубежные фондовые рынки: инструменты, структура, механизм функционирования.» Рубцов Б.Б. М., ИНФРА-М, 2006 г.

6. Standard & Poor's Seminar on Rating and Credit Risk, материалы конференции, проводимой 30-31 октября 1995 г. в Финансовой академии при Правительстве РФ. 8 Global Rating Handbook, Standard & Poor's, September 2007 г.

7. Банковские операции. Часть II. Учетно-ссудные операции и агентские услуги/ Под. ред. О.И. Лаврушина. — М.:, ИНФРА-М, 2007 г.

8. Рынок ценных бумаг: Учебник/ Под ред. В.А. Галанова, А.И. Басова — М.: Финансы и статистика, 2006 г.

9. Тыолч Р., Брэдли Э., Т. Фондовый рынок. 6-е изд.: Пер. с англ. — М.: ИНФРА-М. 2007 г.

10. Ценные бумаги - инвестиционные качества и управленческие возможности ценных бумаг Автор: Татьяна Борисовна Бердникова, кандидат экономических наук, доцент Кузбасского государственного технического университета, главный специалист Министерства культуры РФ. Дата публикации: 18.11.2006 г.

11. Энциклопедия рейтингов: экономика, общество, спорт / Карминский А.М., Полозов А.А., Ермаков С.П. - М.: ЗАО ИД "Экономическая газета", 2011 г.