V. Корреляция рядов динамики

Корреляция рядов динамики — это изучение зависимости между динамическими рядами.

Изучение связи между динамическими рядами возможно только при наличии временных рядов, построенных по взаимосвязанным показателям.

Теоретический анализ объекта исследования должен предшествовать статистической оценке связи, то есть необходимо обосновать наличие причинно-следственной связи между временными рядами, поскольку существует риск оценки ложной корреляции.

Расчет коэффициентов корреляции основан на учете параллельной вариации изучаемых признаков, но одновременность в варьировании не означает, что между признаками присутствует причинно- следственная связь.

Как следствие можем получить высокие значения корреляции.

Эта ситуация – оценка ложной корреляции.

Её причиной может быть наличие общих факторов, формирующих тренд общих рядов.

Важнейшим условием корреляционно регрессионного анализа является независимость наблюдений, т.е. для изучения динамических рядов необходимо устранить автокорреляцию.

Существует несколько приемов ухода от автокорреляции (исключения тенденции в рядах) :

При изучении связей между рядами можно коррелировать не уровни рядов, а остатки от трендовых моделей, если в них есть автокорреляция;

Коррелирование показателей, являющихся константой в трендовых моделях;

Переход от уравнения парной регрессии к уравнению множественной регрессии путем прямого включения в него фактора времени.

В нашей работе будет использован третий метод.

Методы исключения автокорреляции.

![]()

y,x – уровни динамических рядов между которыми изучаем зависимость.

t - дополнительный фактор.

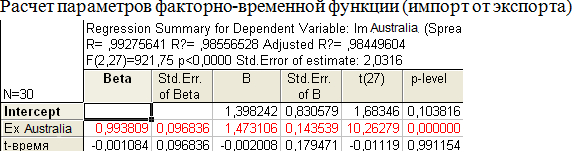

В нашем случае в качестве у и х выступают экспорт и импорт.

Im=![]()

Ex=![]()

Таблица 30

Таблица 31

Величина коэффициентов корреляции обуславливает однонаправленность тенденции, но причинно-следственной связи нет, а значит, наблюдается ложная корреляция.

Поэтому данные модели не пригодны для прогнозирования.

Заключение

В данной курсовой работе был проведен анализ динамических рядов объемов экспорта и импорта Австралии с 1977 по 2006 гг.

Были рассмотрены задачи с использованием программы STATISTICA, затрагивающие показатели изменения уровней динамического ряда, определения тенденции в динамических рядах, аналитического выравнивания динамического ряда, корреляции динамических рядов и автокорреляции, прогнозирования.