III. Построение трендовых моделей и прогнозирование

Уровень динамического ряда может быть представлении как функция 4 компонент: y=f(T, S,C,E), где Т – трендовая компонента.

Трендовая компонента – результат влияния основных факторов, которые действуют в течение длительного периода времени и вырабатывают основную тенденцию временного ряда, т.е. тренд.

Основная задача при изучении рядов динамики - выявление и описание тренда. Тенденция может проявляться либо в увеличении уровней динамического ряда, либо в снижении, либо на разных отрезках времени могут прослеживаться разные тенденции.

Для выявления тренда используются приемы выравнивания динамических рядов:

механическое выравнивание;

метод укрупнения интервалов;

метод скользящей средней;

аналитическое выравнивание.

Применение в анализе рядов динамики методов укрупнения интервалов и скользящей средней позволяет выявить тренд для его описания, но получить обобщенную тенденцию, количественную статическую оценку тренда посредством этих методов невозможно. Решение этой более высокого порядка задачи – измерение тренда – достигается методом аналитического выравнивания.

Аналитическое выравнивание, т. е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у (t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Таким образом, аналитическое выравнивание позволяет выявить как тенденцию ряда, так и аналитическую формулу тренда, т.е. с помощью уравнения регрессии описать тренд динамического ряда.

В данной курсовой работе будут рассмотрено уравнение тренда, представленное следующими функциями:

линейная

;

;парабола

;

;степенная

Процедура оценки качества включает 3 момента:

1. Оценка статистической значимости параметров уравнения ( по t ст-ке)

2. Оценка статистической значимости уравнения в целом и значимости коэффициента детерминации (по F-критерию Фишера)

3. осуществляется оценка остатков трендовой модели на наличие

автокорреляции.

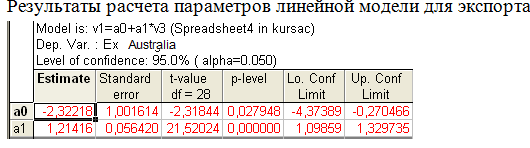

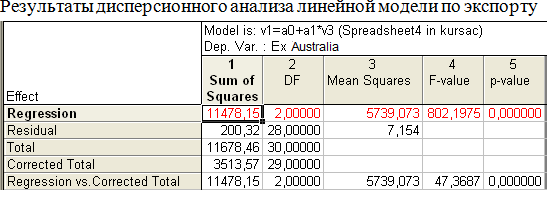

Линейная модель

Для экспорта

Таблица 6

y= -2, 32218+1,21416t

![]() =

0,94298754

=

0,94298754

Таблица 7

Таблица 8

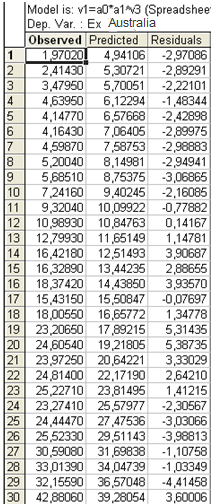

Таблица наблюдаемых, прогнозных значений и остатков

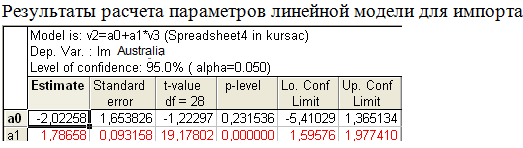

Для импорта

Таблица 9

y= -2,02258+1,78658t

= 0,9292566

Таблица 10

Результаты дисперсионного анализа параболы по импорту

Таблица 11

Таблица наблюдаемых, прогнозных значений и остатков

Парабола

Для экспорта

Таблица 12

y=0,391984+0,705259t+0,016416![]()

= 0,9528473

Таблица 13

Таблица 14

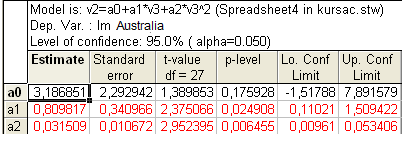

Для импорта

Таблица 15

Результаты расчета параметров параболы для импорта

y=3,186851+0,809817t+0,031509

= 0,92722828

Таблица 16

Таблица 17

Степенная функции

Для экспортая

y=4,600160*1,074105t

= 0,94652151

Таблица 19

Таблица 20

Таблица наблюдаемых, прогнозных значений и остатков

Для импорта

Таблица 21

y=7,453544*1,071712t

= 0,93209356

Таблица 22

Таблица 23

Таблица 24

Таблица параметров моделей и таблица дисперсионного анализа по экспорту

Вид тренда |

t |

t |

t |

F |

|

Линейная |

-2,31844 |

21,52024 |

X |

802,1975 |

0,94298754 |

парабола |

0,2711123 |

3,280413 |

2,439563 |

631,3548 |

0,9528473 |

Степенная функция |

8,6249 |

212,6304 |

X |

625,4439 |

0,94652151

|

линейная

;

;парабола ;

степенная

Таблица 25

Таблица параметров моделей и таблица дисперсионного анализа по импорту

Вид тренда |

t |

t |

t |

F |

|

Линейная |

-1,22297 |

19,17802 |

X |

690,6398 |

0,9292566 |

парабола |

1,389853 |

2,375066 |

2,952395 |

590,2230 |

0,92722828 |

Степенная |

9,4713 |

232,3369 |

X |

720,0779 |

0,93209356 |

Как видно из таблиц для экспорта и импорта подходит одна и та же модель – степенная. Поскольку в ней все параметры значимы, а также доля объясненной дисперсии больше, чем в других моделях, где все параметры также значимы.

Параметры обоих уравнений статистически значимы так, как значение t-статистики больше табличного (больше 2).

Далее необходимо проанализировать выбранные модели тренда с точки зрения их адекватности реальным тенденциям исследуемого временного ряда через оценку надежности по F-критерию Фишера. В данном случае расчетные значения критерия Фишера равны: по экспорту — 625,4439, а по импорту — 720,0779.

Оценка автокорреляции в остатках экспорта и импорта

Разность между фактическими уровнями динамического ряда и теоретическими, то есть выровненными (рассчитанными по уравнению тренда) называется остатками.

Целью оценки автокорреляции в остатках является оценка качества модели динамического ряда.

Автокорреляция остатков означает наличие тенденции в остатках.

Основной задачей при построении уравнения тренда является точное и полное описание основной тенденции изучаемого ряда, поэтому наличие автокорреляции в остатках будет означать, что уравнение тренда не полностью описывает основную тенденцию ряда.

Таким образом, при наличии автокорреляции остатков, уравнение не может быть использовано для прогнозирования.

0,649065/0,173805=3,734

0,504585/0,170783=2,954

0,373190/0,167705=2,225

0,192671/0,164570=1,170<2

0,074914/0,161374=0,464<2

рис.2

Автокорреляционная функция остатков степенной функции тренда экспорта

Поскольку коэффициенты значимы при лаге, равном 1,2,3, то это означает присутствие автокорреляции в остатках. А значит, уравнение нельзя использовать для прогнозирования

0,686712/0,173805=3,95

0,449113/0,170783=2,62

0,170629/0,167705=1,01<2

0,007772/0,164570=0,04<2

-0,088710/0,161374=-0,54<2

рис.3

Автокорреляционная функция остатков степенной модели тренда импорта

Аналогично для уравнения тренда по импорту, поскольку при лаге, равном 1,2, коэффициенты значимы, это означает присутствие автокорреляции в остатках. А значит, уравнение нельзя использовать для прогнозирования, поскольку данное уравнение не учитывает тенденцию, присутствующую в остатках.

Доверительные интервалы прогноза

Одна из основных задач, возникающих при прогнозировании , заключается в определении доверительных интервалов прогноза.

Доверительный интервал рассчитывается по следующей формуле:

![]() ,

где

,

где

![]()

Значение t берется из таблицы Стьюдента и зависит от выбранной доверительной вероятности (95%). S – стандартная ошибка.

в нашем случае построение доверительного интервала невозможно, поскольку модель недостоверна.