Параметры линейной парной регрессии для наиболее подходящего фактора X.

Из корреляционного анализа было видно, что самый сильный фактор,

оказывающий влияние на Y (Прибыль), фактор Х3 Основные средства. По этому фактору строим Регрессию с помощью инструмента Регрессия в Анализе данных (рис. 8):

Рисунок 9. Получение табличного значения F-критерия

Оценка качества построенной модели

Для оценки качества модели определим коэффициент детерминации. Значение коэффициента детерминации можно найти в таблице Регрессионный анализ (см. рис. 8).

R2 = 0,827.

Коэффициент детерминации показывает долю вариации результативного признака под воздействием изучаемых факторов. Следовательно, около 88% вариации зависимой переменной учтено в модели и обусловлено влиянием факторов, включенных в модель.

Точность модели оценим с помощью средней ошибки аппроксимации:

А

= 1/n

(рис. 10)

(рис. 10)

Рисунок 10. Определение точности модели.

Проверку значимости уравнения регрессии оценим с помощью F-критерия Фишера:

F

=

Значение F-критерия Фишера можно найти в таблице Дисперсионный анализ протокола Excel (см. рис. 8). F =230,99.

Поскольку Fрасч > Fтабл, уравнение регрессии следует признать значимым, то есть его можно использовать для анализа и прогнозирования.

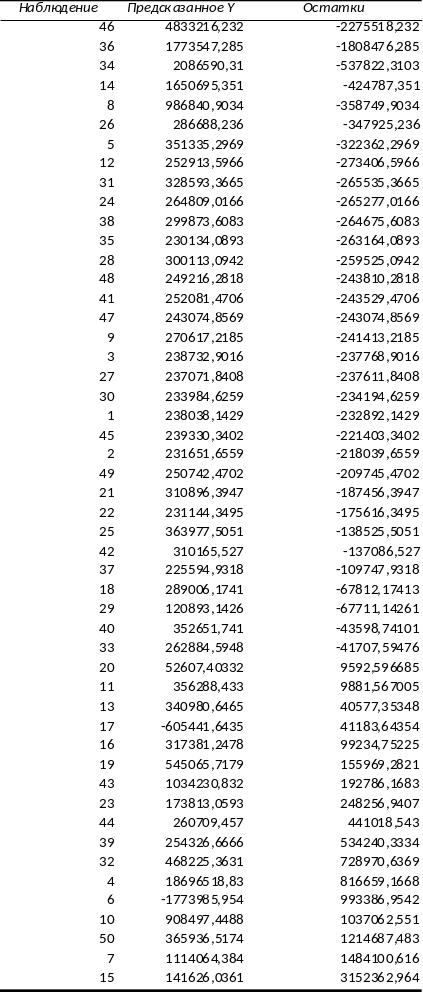

Рисунок 11. Графики остатков по каждому из факторов

Из графиков, представленных на рисунке 11 видно, что дисперсия остатков более всего нарушена по отношению к фактору Краткосрочные обязательства.

Ранжирование компаний по степени эффективности.

Используя

результаты регрессионного анализа,

выполним ранжирование компаний по

степени эффективности. Для этого

воспользуемся функцией Анализ данных

– регрессия – за входной интервал Y

мы возьмем все значения по Y,

а за входной интервал Х мы возьмем все

значения по факторам Х2, Х3 и Х6 – выведем

остатки – ок. Далее сортируем столбцы

«Наблюдение»,

«Предсказанное Y»

и «Остатки» по

остаткам (рис. 12).

Рисунок 12. Ранжирование компаний по эффективности

Вывод: Самый отрицательный остаток у компании ОАО Нефтегазовая компания "Славнефть" - самая неэффективная компания.

9. Составление уравнений нелинейной регрессии:

А. гиперболической;

Б. степенной;

В. Показательной.

Для построения уравнений нелинейной регрессии нам нужно выполнить следующие действия (выполняем по фактору Х3, рис. 13):

Рисунок 13. Данные фактора Х3

Выделяем значения факторов Y и Х3 – сортировка – по Y.

Выделяем другим цветом убыточные предприятия и копируем рядом прибыльные – сортировка – по Х3 (рис. 14).

Рисунок

14. Сортировка по фактору Y

и выделение отдельно

Рисунок

14. Сортировка по фактору Y

и выделение отдельно

прибыльных компаний по фактору Х3.

с.Далее в новом столбце считаем 1/Х, LNX и LNY (рис. 15).

Рисунок 15. Данные для построения уравнений нелинейных регрессий

Теперь можно строить гиперболическую, степенную и показательную модели нелинейной регрессии.

Гиперболическая:

Анализ данных – регрессия – входной интервал Y - весь Y, входной

интервал X- 1/Х – ок. R-квадрат = 0,72–означает, что прогноз по данной модели делать нельзя (рис. 16).

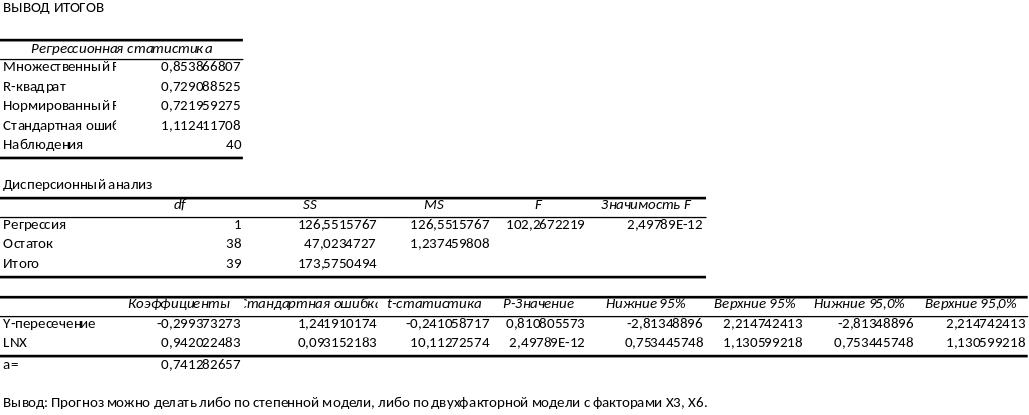

Нелинейная степенная.(рис.16)

Нелинейная показательная.(рис 17)

Вывод: нелинейную гиперболическую модель нельзя использовать при прогнозировании. Прогноз можно осуществить либо по нелинейной степенной модели, т.к. R-квадрат (степ.) > R-квадрат (показ.), либо по двухфакторной модели с факторами Х3 и Х4.