18.Система економічного (госп) контролю України.

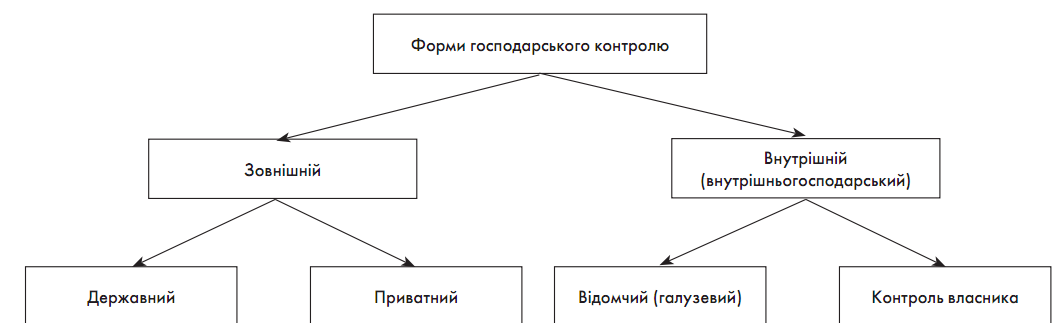

Сьогодні більшість фахівців та науковців визнає існування такої самостійної галузі контролю, як економічна (фінансово-господарська). Однак єдиної точки зору на ряд теоретичних питань економічного контролю поки що немає, а це негативно впливає на практичну організацію госп контролю. Отже, економічний контроль, як і вся економічна наука, перебуває зараз в Україні у стадії розвитку. Предметом застосування економічного контролю є комплекс госп процесів і фінансових відносин сфери матеріальних відносин, сфери матеріального виробництва та невиробничої сфери. Об'єктом економічного контролю є центри фінансової відповідальності, тобто будь-яка з виробничо-організаційних одиниць, що має керівництво, яке відповідає за її діяльність. Таким чином, центр фінансової відповідальності — це об'єкт контролю, стан та поведінка якого вимірюються в грошових одиницях. Важливою функцією економічного контролю є і плив через систему управління на успішне виконання планів економічного і соціального розвитку, раціональне використання матеріальних, трудових та фінансових ресурсів. Складовими елементами економічного контролю є контрольні перевірки, аудит, ревізії та судово-економічні експертизи, які досліджують один і той же предмет (фінансово-господарську діяльність п-в і організацій), використовують ті ж самі контрольні прийоми та процедури. Вони виявляють негативні явища у практиці господарювання з метою їх усунення та недопущення в майбутньому. Окрім того, вони використовують однакові джерела інформації (первинні облікові документи, регістри БО та звітність п-в) та опираються на ті ж самі законодавчі й нормативно-правові акти з питань фінансо- во-господарської діяльності. Система складається: Державний контроль- Рахункова палата Верховної Ради України; Державна податкова адміністрація України, Державна контрольно-ревізійна служба України, Державне казначейство України (усі три органи перебувають у структурі Мінфіну України); Фонд державного майна України, Міністерство економіки України, Міністерство фінансів України, Міністерство праці та соціальної політики України, Державний комітет статистики України, Антимонопольний комітет України, Національний банк України. Муніципальний – депутати; Незалежний-Аудиторський; Контроль власника- відомчий і внутрсподарський

50. Система підготовки аудиторів в Україні

Згідно. ст.10 ЗУ «Про АД», «Полож-м про сер тиф-ю аудиторів». Сертиф-я ауд-в здійсн. АПУ. Порядок сертиф-ї ауд-в, які здійсн-муть аудит банків, затвердж-ся АПУ за погодж-м з НБУ.

Етапи підготовки і сертифікатів:1) отримання вищої освіти ( магістр, вища ек. і юр. Освіта; 2)отримання досвіду роботи ( 3 р. підряд на посаді бухг., помічника ауд., ревізора, економіста, фінансиста); 3)стажування (протягом 1 р. в ауд. фірмі або в аудитора.; 4)допуск до сертифікації. (знання з питань: аудиту, фінансів, фін. обл., упр. обл.); 5)підготовка до здачі тестів 1-го етапу кваліфікаційного іспиту для отримання сертифіката аудитора; 6)здача тестів 1-го етапу кваліфікаційного іспиту; 7)підготовка до вирішення завдань 2 етапу кваліфікаційного іспиту; 8)вирішення завдань 2-го етапу; 9)отрим. сертифікату

Сертифікати бувають 2 видів: 1):серія А – комерційних підприємств; 2):серія Б – комерційних банків