5. Анализ финансовых результатов и финансового состояния

предприятия

Анализ финансовых показателей и коэффициентов позволяет менеджеру понимать конкурентную позицию компании на текущий момент времени. Публикуемые отчеты и счета компаний содержат в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

Проведем анализ основных факторов, определяющих объем продаж продукции и проанализируем интенсификацию производства в таблице 1.

Для расчетов использовались формулы:

Пр-сть труда=ВР/ССЧ;

Мат-сть прод-ии=Мат-ые зат-ты/ВР;

Фондоотдача=ВР/ОС;

Коб.=ВР/Обор-ые стр-ва.

Данные для вычислений берем с приложения 1,2.

Таблица 1

Основные факторы, определяющие объем продаж продукции

и анализ интенсификации производства, тыс.руб.

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

Темп роста, % |

Изменение (+, -) |

Темп роста, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Выручка от продаж, тыс. руб. |

87261 |

39200 |

71187 |

-48 061 |

44,92 |

31 987 |

181,60 |

2. Среднесписочная численность персонала, чел. |

40 |

48 |

46 |

8 |

120,00 |

-2 |

95,83 |

3. Материальные затраты, тыс. руб. |

71 309 |

32 159 |

48 433 |

268,00 |

45,10 |

16 274 |

150,60 |

4. Среднегодовая стоимость основных фондов, тыс. руб. |

4368 |

4023 |

3564 |

-345 |

92,10 |

-459 |

88,59 |

5. Среднегодовая стоимость оборотных средств, тыс. руб. |

34568 |

13714 |

20603 |

-20854 |

39,.67 |

6889 |

150,23 |

6. Производительность труда, тыс. руб. |

2 182,53 |

816,67 |

1 547,54 |

-1 366,31 |

37,41 |

731 |

189,50 |

7. Материалоемкость продукции, руб. |

0,82 |

0,8204 |

0,6804 |

0,0004 |

100,05 |

-0,14 |

82,93 |

Продолжение таблицы 1 |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

8. Фондоотдача, руб. |

19,98 |

9,74 |

19,97 |

-10,24 |

48,75 |

10,23

|

205 |

9. Коэффициент оборачиваемости оборотных средств, обороты. |

2,52 |

2,86 |

3,46 |

0,34 |

113,49 |

0,6 |

120,98 |

Данные таблицы 1 свидетельствуют: Выручка от обычной деятельности в 2009 году по сравнению с 2008 годом значительно снизилась на 48 061 тыс. руб., а в 2010 году повысилась на 31 987 тыс. руб., в связи с увеличением объемов продаж.

Среднегодовая стоимость основных фондов с каждым годом снижается: в 2009 году на 345 тыс.руб., в 2010 году на 459 тыс.руб.

Среднегодовая стоимость оборотных средств: в 2009 году снижается на 20854 тыс.руб., а в 2010 году повышается на 6889 тыс.рублей.

Производительность труда в 2009 году снижается на 62,56 %, а в 2010 году повышается на 89,5%.

Материалоемкость продукции на 2010 год снижается до 0,6804 и показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единиц продукции.

Фондоотдача фактически остается на уровне 2008 года и составляет 19,97. А коэффициент оборачиваемости увеличивается до 3,46 и показывает сколько раз за период, совершается полный цикл производства и обращения, приносящий эффект в виде прибыли.

Следовательно, на предприятии ОАО «Башинфромсвязь» с каждым годом наблюдается тенденция повышения платежеспособности. За счет повышения привлечения собственных средств увеличиваются масштабы продаж и, следовательно, выручка, т.е. финансовый рычаг позволяет управлять ростом прибыли предприятия, и таким образом, способствует росту прибыли предприятия. Финансовый леверидж предприятия ОАО «Башинфромсвязь» показывает, что снижение заемных средств предприятия при имеющемся собственном капитале улучшает финансовое состояние предприятия.

В таблице 2 проведем анализ влияния факторов на объем продаж.

Данные для вычислений берем с приложения 1и 2, так же пользуемся данными с 1 таблицы.

Таблица 2

Анализ влияния факторов на объем продаж продукции, тыс.руб.

№ п/п |

Показатели |

Сумма влияния, тыс. руб. |

1 |

2 |

3 |

|

Влияние на изменение выручки от реализации факторов: |

|

1. |

Экстенсивности и интенсивности использования трудовых ресурсов, в том числе: |

|

а) численности работников |

46 |

|

б) производительности труда |

1 547,54 |

|

в) итого общее влияние |

1593,54 |

|

2. |

Экстенсивности и интенсивности использования материальных ресурсов, в том числе: |

|

а) материальных ресурсов |

- |

|

б) материалоотдачи |

- |

|

в) итого общее влияние |

- |

|

3. |

Экстенсивности и интенсивности использования основных фондов, в том числе: |

|

а) среднегодовой стоимости основных средств |

3564 |

|

б) фондоотдачи |

19,97 |

|

в) итого общее влияние |

3583,97 |

|

4. |

Экстенсивности и интенсивности использования оборотных средств, в том числе: |

|

а) среднегодовой стоимости оборотных средств |

20603 |

|

б) оборачиваемости оборотных средств |

3,46 |

|

в) итого общее влияние |

20606,46 |

Данные таблицы 2 свидетельствуют, о том, что основное влияние на изменение выручки в 2010г. оказало повышение использования оборотных средств на 20606,46 тыс. руб.

В таблице 3 проанализируем состав основных средств предприятия и их эффективное использование.

Таблица 3

Анализ структуры основных средств предприятия, тыс.руб.

Виды основных средств |

2008 |

2009 |

2010 |

Изменение (+, -) |

||||||||

|

сумма тыс. руб. |

уд. вес % |

сумма тыс. руб. |

уд. вес % |

сумма тыс. руб. |

уд. вес % |

сумма тыс. руб. |

уд. вес % |

темп роста тыс. руб. |

сумма тыс. руб. |

уд. вес % |

темп роста тыс. руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Основные средства: |

4236 |

100 |

3810 |

100 |

3343 |

100 |

-426 |

0 |

89,94 |

-517 |

0 |

26,88 |

- здания |

0 |

0,00 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

100,00 |

- сооружения и передаточные устройства |

6 |

0,10 |

126 |

3,31 |

178 |

5,32 |

120 |

3,17 |

2100 |

52 |

2,098 |

11431,40 |

- машины и оборудование |

4230 |

99,9 |

3678 |

96,54 |

3110 |

93,03 |

-552 |

-3,32 |

86,95 |

-568 |

-2,093 |

221,95 |

- транспортные средства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- инструмент, инвентарь |

|

0,00 |

6 |

0,16 |

55 |

1,65 |

6 |

0,16 |

|

-1 |

-0,006 |

236,09 |

- другие виды |

- |

- |

- |

- |

|

|

|

|

|

|

|

|

Всего: |

4236 |

100 |

3810 |

100 |

3343 |

100 |

-426 |

0 |

89,94 |

-517 |

0,000 |

226,88 |

Данные таблицы 3 свидетельствую о том, что в 2010г. произошло значительное снижение основных средств на 517 тыс. руб., это связано с движением основных средств (выбытием).

В таблице 4 проведем анализ технического состояния и движения основных производственных фондов.

Для расчетов использовались формулы:

Киос=Стоимость износаОС/Перв-ая стоимость ОС;

Кгос= Ост-ая стоимость ОС/Перв-ая стоимость ОС;

Коос= Стоимость новых ОС /Стоимость ОС на конец года;

Квос= Стоимость выбывших ОС/Стоимость ОС на начало года.

Данные для вычислений берем с приложения 2.

Таблица 4

Анализ технического состояния и движения основных производственных фондов, %

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

Основные средства, тыс. руб.: |

|

|

|

|

|

а) первоначальная стоимость |

4236 |

3810 |

3318 |

-426 |

-517 |

|

б) износ |

248 |

187 |

125 |

-61 |

-62 |

|

в) остаточная стоимость |

3988 |

3623 |

3193 |

-365 |

-430 |

|

2. |

Коэффициент износа |

17,08 |

20,37 |

26,54 |

3,29 |

6,17 |

3. |

Коэффициент годности |

0,94 |

0,95 |

0,96 |

0,01 |

0,01 |

4. |

Коэффициент обновления |

0,38 |

0,22 |

0,36 |

-0,16 |

0,14 |

5. |

Коэффициент выбытия |

0,42 |

0,25 |

0,39 |

-0,17 |

0,14 |

Сведения таблицы показывают, что за период 2009-2010 гг. техническое состояние основных средств ухудшилось вследствие их выбытия.

Коэффициент годности показывает, какую долю ОС составляет их остаточная стоимость от первоначальной. По анализируемому предприятию коэффициент годности незначительно снижается за период 2009-2010 гг. и составляет 96%.

Коэффициент износа показывает степень изношенности основных средств. Так как коэффициент износа является обратным показателем коэффициенту годности, то он соответственно увеличивается за отчетный период 2009-2010 гг. и составляет 26,54%.

В таблице 5 проведем анализ эффективности использования основных производственных фондов.

Для расчетов использовались формулы:

ФО=ВР/Среднегодовая стоимость ОС;

ФОа.ч=ВР/Ср.год.ст.акт.ч;

ФЕ=Ср.год.ст.ОС/ВР;

ФР=ЧП/Ср.год.ст.ОС;

ФВ=Ст.ОС/ЧП.

Данные для вычислений берем с приложения 1,2.

Таблица 5

Показатели эффективности использования основных производственных фондов

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Отклонение (+, -) |

|

1. |

Фондоотдача общая, руб. |

19,97 |

9,74 |

19,97 |

-10,23 |

1023 |

2. |

Фондоотдача активная, руб. |

20,63 |

10,66 |

22,89 |

-9,97 |

12,23 |

3. |

Фондоемкость, руб. |

0,05 |

0,19 |

0,05 |

0,14 |

-0,14 |

4. |

Фондорентабельность, % |

7 |

167 |

204 |

160 |

37 |

5. |

Фондовооруженность, тыс.руб. |

109,2 |

83,8 |

77,5 |

-25,4 |

-6,3 |

Проанализируем данные таблицы 5: 19,97 > 9,74, следовательно, можно сделать вывод, что в 2009 году, по сравнению с прошлым наблюдается снижение эффективности использования основных средств. Из расчетов видно, что предприятие стало меньше производить продукции с каждой вложенной единицы стоимости основных фондов.

2010 год: 19,97 > 9,74, следовательно, предприятие в 2010 году по сравнению с 2009 годом наблюдается увеличение эффективности использования основных средств.

Показатель фондоемкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции. Рост фондоемкости в 2010 году означает не экономию труда, овеществленного в основных фондах, участвующих в производстве.

Фондорентабельность показывает, сколько чистой прибыли получено в расчете на 1 руб. ОС.

В таблице 6 проведем анализ фондоотдачи основных фондов.

Данные для вычислений берем с приложения 2 и предыдущих таблиц.

Таблица 6

Факторный анализ фондоотдачи основных фондов, тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

Темп роста, % |

Изменение (+, -) |

Темп роста, % |

1. 2.

3.

4.

5.

6.

|

Выручка от продаж, тыс. руб. Среднегодовая стоимость основных средств, тыс. руб.:

Удельный вес активной части основных фондов, доля. Фондоотдача, руб.:

Влияние удельного веса активной части основных фондов на общую фондоотдачу, руб. Влияние фондоотдачи активной на общую фондоотдачу, руб. |

87261

4368 4230

96,84

19,97 20,63

х

х |

39200

4023 3678

91,42

9,74 10,66

x

x |

71187

3564 3110

87,26

19,97 22,89

x

x

|

-48 119

-345 -552

-5,42

-10,23 -9,97

x

x

|

44,89

92,10 86,95

94,40

48,77 51,67

х

х

|

31 987

-459 -568

-4,16

1023 12,23

x

x

|

181,60

88,5984,56

95,45

205 214,73 x

x

|

Данные таблицы 6 свидетельствую о том, что в рассматриваемом периоде в 2008-2010г. повышение эффективности использования основных средств за счет снижения остаточной стоимости основных средств. При этом фондоемкость услуг снижается, что является положительным фактором.

Таким образом, можно сделать вывод о том, что в рассматриваемом периоде в ОАО «Башинфромсвязь» эффективно используются основные средства и имеется значительное обновление основных средств.

В таблице 7 проведем анализ структуры и динамики численности персонала предприятия.

Данные для вычислений берем с приложения 1.

Таблица 7

Анализ структуры и динамики численности персонала,чел

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Отклонение (+, -) |

|||

Числ. |

Уд.вес |

Числ. |

Уд.вес |

Числ. |

Уд.вес |

|

||

1.

|

Среднесписочная численность персонала всего, чел. в том числе:

|

40

18 10

4 6 2 |

1,00

0,45 0,25

0,1 0,15 0,05 |

48

26 12

4 5 1 |

1,00

0,55 0,25

0,08 0,1 0,02

|

46

24 11

4 5 2 |

1,00

0,52 0,24

0,09 0,11 0,04 |

-2

-2 -1

0 0 1 |

Данные таблицы 7 свидетельствую о том, что наибольшую доля в численности персонала занимают основные и вспомогательные рабочие.

Численность персонала в 2009 году увеличилась на 8 человек, а в 2010 году снизилась на 2 человека.

В таблице 8 проведем анализ соотношения темпов роста производительности труда и средней заработной платы, а так же ее влияние на себестоимость.

Для расчетов использовались формулы:

ГВ=УД(%)* Д* П* ЧВ,

где УД - удельный вес рабочих в общей численности персонала, Д-отработано дней за год (220),П-средняя продолжительность рабочего дня(7,95), ЧВ-среднечасовая выработка рабочего(343,05).

Коп.= Сред-ая выр-ка прод-ии на одного работающего/ Сред-ую з/пл одного раб-го.

Данные для вычислений берем с приложения 1.

Таблица 8

Анализ соотношения темпов роста производительности труда

и средней заработной платы и его влияния на себестоимость

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

Темп роста, % |

1.

2.

3.

|

Среднегодовая выработка продукции на одного работающего, тыс. руб.

Среднегодовая заработная плата одного работающего, тыс. руб.

Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) |

149998,61

20050

7,48

|

149998,61

21000

7,14

|

143998,67

23000

6,26

|

-5999,94

2000

-0,88

|

0,96

1,10

0,88

|

Проанализировав таблицу 8 можно сделать вывод, в 2010 году выручка продукции на одного работающего снизилась и составляет 143998,67 тыс.руб.

Среднегодовая заработная плата с каждым годом увеличивается, а коэффициент опережения снижается. Коэффициент опережения показывает, опережает ли темп роста производительность труда темп роста заработной платы.

В таблице 9 проведем анализ динамики затрат на 1 рубль продаж.

Для расчетов использовались формулы:

Затраты на 1 руб. продаж = Полная себ-ть реал-ой прод-ии/ ВР.

Данные для вычислений берем с приложения 2.

Таблица 9

Анализ динамики затрат на 1 руб. продаж

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

Темп роста, % |

Изменение (+, -) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. |

Выручка от продаж, тыс. руб. |

87 261 |

39 200 |

71 187 |

-48 061 |

44,92 |

31 987 |

181,60

|

|

|

|

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2. |

Полная себестоимость реализованной продукции, тыс. руб. |

87261 |

38707 |

69917 |

-48 554 |

44,36 |

31 210 |

180,63 |

|

3. |

Затраты на 1 руб. продаж, коп. |

1,00 |

0,99 |

0,98 |

-0,01 |

98,81 |

-0,01 |

99,47 |

|

Из данных расчета видно, что затраты на 1 рубль продаж в 2010 году по сравнению с 2009 и 2008 годом понизились, следовательно, доля прибыли в объеме выпускаемой продукции стала больше. Таким образом, деятельность предприятия направлена в сторону уменьшения затрат на производимую продукцию и является эффективной.

В таблице 10 проведем анализ себестоимости по элементам затрат.

Данные для вычислений берем с приложения 2.

Таблица 10

Анализ себестоимости по элементам затрат, тыс.руб.

Элементы затрат |

2008 |

2009 |

2010 |

Изменение (+,-) |

||||||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1. Материальные затраты. |

71309 |

81,72 |

32159 |

83,08 |

48433 |

69,27 |

-39150 |

1,36 |

16274 |

-13,81 |

3. Затраты на оплату труда. |

12230 |

14,02 |

5559 |

14,36 |

9863 |

14,11 |

-6671 |

0,35 |

4304 |

-0,26 |

4. Отчисления на социальные нужды. |

3228 |

3,70 |

160 |

0,41 |

2538 |

3,63 |

-3068 |

-3,29 |

2378 |

3,22 |

2. Амортизация основных средств. |

494 |

0,57 |

829 |

2,14 |

2046 |

2,93 |

335 |

1,58 |

1217 |

0,78 |

5. Прочие затраты. |

|

0,00 |

|

0,00 |

7037 |

10,06 |

0 |

0,00 |

7037 |

10,06 |

6. Итого по элементам затрат |

87261 |

100 |

38707 |

100 |

69917 |

100 |

-48554 |

0,00 |

31210 |

0,00 |

Данные таблиц 10 свидетельствую о том, что в рассматриваемый период 2008-2010гг. происходит значительное увеличение издержек обращения, это связано с увеличением выручки от реализации услуг. Значительный удельный вес в себестоимости услуг занимают материальные затраты (товарные запасы) соответственно 81%, 83% и 69%. Значительного изменения в структуре себестоимости не происходит.

В таблице 11 проведем анализ операционного рычага.

Для расчетов использовались формулы:

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR - TVC, где

TRm — Маржинальный доход,

TR — Доход,

TVC — Переменные затраты.

Операционный рычаг = (П + Зпост)/П.

Данные для вычислений берем с приложения 2.

Таблица 11

Расчет операционного рычага,тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменения (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. 2.

3. 4.

5. |

Выручка от продаж, тыс.руб. Полная себестоимость реализованной продукции всего, тыс.руб. в том числе:

Прибыль от продаж, тыс.руб. Маржинальная прибыль, тыс.руб. Уровень операционного рычага |

87 261

87261

61371 25890 0 25890

- |

39 200

38707

23244 15463 493 15956

32,37 |

71 187

69917

46011 23906 1270 25176

19,82 |

-48061

-48554

-38127 -10427 493 9934

-

|

31987

31210

22767 8443 777 9220

-12,55

|

Проанализировав таблицу 11 можно сделать вывод, прибыль от продаж за 2008-2010 года увеличилась и эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств.

В таблице 12 проанализируем динамику и структуру финансовых результатов.

Данные для вычислений берем с приложения 2.

Таблица 12

Анализ динамики и структуры финансовых результатов,тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+,-) |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

темп роста, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.

2. 3. 4. 5.

6.

7.

8.

9.

10. 11. |

Выручка

Себестоимость Валовая прибыль Коммерческие расходы Прибыль (убыток) от продаж. Проценты к получению. Проценты к уплате. Доходы от участия в других организациях. Прочие доходы. Прочие расходы. Итого прибыль (убыток) до налогообложения. Налог на прибыль. Чистая прибыль. |

87 261

87261 - 58

- - -

1908 2241 -275

152 427 |

39 200

38707 - 493

- - -

12234 15556 171

393 222 |

71 187

69717 - 1270

- - -

1039 1245 1064

245 819 |

31987

31010 - 777

- - -

-11195 -14311 893

-148 597 |

181,60

180,11 - 257,60

- - -

8,49 8,00 622,22

62,34 368,92 |

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия в абсолютной оценке. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности. В связи с этим анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп лиц, заинтересованных в деятельности предприятия. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших источников финансирования текущей и инвестиционной деятельности.

Из таблицы 12 видно, что в 2009 году выручка очень сильно снизилась, но за год предприятие стабилизировалось и уже в 2010 году выручка составила 71187 тыс.руб. Себестоимость на протяжении последних лет снижается,прибыль от продаж увеличивается на 257,60%.Чистая прибыль по сравнению с 2009 годом увеличилась на 597 тыс.руб., что является положительной чертой для предприятия.

В таблице 13 проведем анализ показателей рентабельности.

Для расчетов использовались формулы:

Рк = ЧП/СГСбаланса*100, Рск = ЧП/Собств.ср. * 100, Рпродаж = Прибыль от продаж / В *100, Рпродукции = ЧП / Полная с-сть * 100, Рпроизв.ф. = П до н/о. / среднегод.ст-сть ПФ *100, Ртек.акт. = ЧП / ср.ст-сть тек.активов *100, Роф = ЧП / СГСоф *100 .

Данные для вычислений берем с приложения 2.

Таблица 13

Показатели рентабельности предприятия ,%

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. 2. 3. 4. 5. 6. 7.

|

Рентабельность капитала. Рентабельность собственного капитала. Рентабельность продаж (реализации). Рентабельность продукции. Рентабельность производственных фондов. Рентабельность текущих активов. Рентабельность основных фондов. |

1,78 8,18 0,07 0,49 -0,71 3,68 9,79 |

0,93 37 1,26 0,57 0,99 0,93 5,51 |

7,12 -3,79 1,78 1,31 4,40 1,52 22,98 |

-0,85 28,82 1,19 0,08 1,70 -2,75 -4,28 |

6,19 40,79 0,52 0,74 3,41 0,59 7,47 |

Проанализируем данные таблицы 13: рентабельность собственного капитала в 2009 году растет до 37%, а в 2010 году снижается до -3,79%.

Рентабельность продаж так же имеет тенденцию к увеличению от 0,07% до 1,78%.

Рентабельность реализованной продукции в 2009 году составила 0,57%, а в 2010 году составила 1,31%.

Рентабельность оборотных активов предприятия в 2009 году составила 25,20%, а в 2010 году составила 53,46%, значит, рентабельность оборотных активов повысилась, т.е. они используются эффективно, потому что на 1 рубль, вложенный в оборотные средства, приходится в 2010 году 53 копейки прибыли.

Таким образом, проанализировав основные показатели рентабельности предприятия ОАО «Башинфромсвязь» можно сделать вывод, что общая рентабельность имеет тенденцию к повышению.

Рентабельность производственных фондов и рентабельность основных фондов растет на протяжении трех лет.

Таким образом, можно сделать вывод о том, что в 2010г. структурный анализ и анализ темпа роста прибыли предприятия ОАО «Башинфромсвязь» подтверждает ее увеличение в 2010 году, соответственно финансовое состояние предприятия в 2010г. улучшается.

Далее проведем анализ деловой активности, которая проявляется в динамичности развития предприятия и достижением поставленных целей; и измеряется с помощью системы количественных и качественных критериев.

Анализ деловой активности предусматривает расчёт ряда показателей, характеризующих эффективность использования ресурсов (имущества). Они представлены в виде системы финансовых коэффициентов – показателей оборачиваемости. Они имеют важное значение для любого предприятия.

В таблице 14 проведем анализ влияния факторов на изменение рентабельности капитала.

Данные для вычислений берем с приложения 2 и из предыдущих таблиц.

Таблица 14

Анализ влияния факторов на изменение рентабельности капитала,тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение(+,-) |

|

09/08 |

10/09 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.

2. 3. 4.

5.

6.

7. 8. 9.

10. 11.

|

Прибыль, тыс. руб. Выручка от продаж, тыс. руб. Прибыль в % к выручке. Средний остаток оборотных средств, тыс. руб. Среднегодовая стоимость основных фондов, тыс. руб. Среднегодовая стоимость нематериальных активов, тыс. руб. Среднегодовая стоимость капитала, тыс. руб. Рентабельность капитала, % Коэффициент оборачиваемости оборотных средств, обороты. Фондоотдача основных фондов, руб. Фондоотдача нематериальных активов, руб.

|

427 87261

0,49 34568 4368

-

2606,5 1,78 2,52

19,98 -

|

222 39200

0,57 13714 4023

-

-105 0,93 2,86

9,74 -

|

819 71187

1,15 10301,5 3564

-

188,5 7,12 6,91

19,97 -

|

-205 -48061

0,08 -20854 -345

-

-0,85 -0,85 0.34

-10,24 -

|

597 31987

0,58 -3412,5 -459

-

6,19 6,19 4,05

0,23 -

|

Проанализировав таблицу можно сделать вывод о том, что рентабельность капитала растет, показывая какую прибыль имеет предприятие с каждого рубля, затраченного на производство.

Коэффициент оборачиваемости растет и в 2010 году составляет 6,91% показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период.

В таблице 15 рассчитаем точку безубыточности и запас финансовой прочности.

Для расчетов использовались формулы:

Т.б. = В*пост.з-ты/(В-пер.з.);

ЗФП=В-Т.б.

Данные для вычислений берем с приложения 2.

Таблица15

Определение точки безубыточности деятельности и запаса финансовой прочности

№ п/п |

Показатели |

Значение |

1. 2.

3.

4.

|

Выручка от продаж продукции, тыс.руб. Полная себестоимость всего, тыс.руб.: в том числе:

Критическая точка объема реализации, обеспечивающая покрытие всех затрат (точка нулевой рентабельности), тыс.руб. Запас финансовой прочности, тыс.руб. |

71187 69917 6292,53 63624,47

59232,34

11954,66

|

Точка безубыточности или порог рентабельности – это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации всей продукции. Эта точка, при которой нет ни прибыли, ни убытков. На предприятии ОАО «Башинфромсвязь» критическая точка объема равна 59232,34 тыс.руб.

Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков. Запас финансовой прочности В 2010 году составляет 11954,66 тыс.руб.

В таблице 16 проанализируем оборотные средства предприятия.

Для расчетов использовались формулы:

Коб.=В/СГСоб.ср.;

Длит.1об.=прод.дней в пер./Коб;

Кз= СГСоб.ср/В.

Данные для вычислений берем с приложения 2.

Таблица16

Анализ оборачиваемости оборотных средств предприятия, тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменение(+,-)

|

1. 2.

3.

4.

5.

6.

|

Выручка от продаж, тыс. руб. Средний остаток оборотных средств, тыс. руб. Средний остаток по видам оборотных средств:

Средняя продолжительность одного оборота, дни:

Коэффициент оборачиваемости, обороты:

Коэффициент загрузки оборотных средств в обороте, руб., |

87261

4368

2635 - 515,5

31867,5

18 11 - 2 131

19,98 33,12 - 169,27 2,74 0,05 |

39200

4023

1526 - 249,5

11969,5

37 14 - 2 110

9,74 25,69 - 157,11 3,27 0,10 |

71187

3564

918,5 12,5 36

7581,5

18 5 0,06 0,18 38

19,97 77,50 5694,96 1977,42 9,39 0,05 |

31987

-459

-607,5 - -213,5

-4388

-19 -9 - -1,82 -72

10,23 51,81 - 1820,31 6,12 -0,05 |

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период.

В таблице 17 проведем анализ динамики и структуры активов.

Данные для вычислений берем с приложения 2.

Таблица 17

Анализ динамики и структуры активов

№ п/п |

Актив |

Абсолютная сумма, тыс. руб. |

Удельный вес, % |

Изменения (-,+)

|

|||||||||||

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

тыс. руб. |

тыс. руб. |

Уд.вес, % |

Уд.вес, % |

темп роста, % |

темп роста, % |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

||

1. |

Внеоборотные активы, всего |

4 236 |

3 810 |

3 343 |

17,68 |

33,10 |

20,45 |

-426 |

-492 |

15 |

-12,65 |

89,94 |

87,1 |

||

в том числе: |

|

|

|

|

|

|

0 |

0 |

0 |

0,00 |

|

|

|||

- основные средства |

4 236 |

3 810 |

3 318 |

17,68 |

33,10 |

20,30 |

-426 |

-517 |

15 |

-12,80 |

89,94 |

86,4 |

|||

|

незавершенное ст-ство |

|

|

25 |

|

0,00 |

0,00 |

0 |

25 |

0 |

0,00 |

|

|

||

|

Оборотные активы, всего |

19 728 |

7 700 |

12 903 |

82,32 |

66,90 |

79,55 |

-12 028 |

5 203 |

-15 |

12,65 |

39,03 |

167,6 |

||

в том числе: |

|

|

|

|

|

|

0 |

0 |

0 |

0,00 |

|

|

|||

- запасы и затраты |

2 059 |

494 |

1 271 |

9 |

4 |

8 |

-1 565 |

4 686 |

-4 |

0 |

23,99 |

257,3 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

готовая продукция |

431 |

68 |

4 |

2 |

14 |

0 |

-363 |

-64 |

12 |

-13 |

15,78 |

5,9 |

|||

расходы будущих периодов |

|

319 |

257 |

0 |

3 |

2 |

319 |

-62 |

3 |

-1 |

|

80,6 |

|||

- дебиторская задолженность |

17 119 |

6 820 |

8 343 |

71,44 |

59,25 |

51,43 |

-10 299 |

1 523 |

-12 |

-7,82 |

39,84 |

-22,3 |

|||

- краткосрочные финансовые вложения |

|

|

|

|

|

0,00 |

0 |

0 |

0 |

0,00 |

|

|

|||

- денежные средства |

119 |

|

3 028 |

0,50 |

0,00 |

18,67 |

-119 |

3 028 |

0 |

18,67 |

0,00 |

|

|||

3. |

Всего активы |

23 964 |

11 510 |

16 221 |

100 |

100 |

100,0 |

-12 454 |

4 711 |

0 |

0,00 |

48,03 |

140,9 |

||

Проанализировав состав и динамику статей баланса предприятия по таблице 17 ОАО «Башинфромсвязь» можно сделать вывод: превышение оборотных активов над внеоборотными благоприятно для финансового состояния предприятия. Данные таблицы 11 свидетельствую о том, что наибольший удельный вес в активах предприятия занимают оборотные активы их доля в 2008г. составила – 82,32%, в 2009г. немного снизилась и составила 66,90%, в 2010г. повысилась на 5203 тыс. руб. и составила 79,55%. Удельный вес оборотных активов снизился до 79,55% в связи с приобретением основных средств и соответственно увеличением доли внеоборотных активов на 20,45% по сравнению с 2008г., при этом снижением доли оборотных активов на 3% по сравнению с 2008г.. Основную долю в оборотных активах в 2009г. занимает дебиторская задолженность и расходы будущих периодов. В 2010г. основную долю занимают дебиторская задолженность и материальные запасы, денежные средства. Необходимо отметить, что доля денежных средств в 2010г. снижается по сравнению с 2008г. на 18,17%., в 2009г. денежные средства отсутствовали на предприятии, при этом увеличивается доля запасов на 4% , в связи с закупкой товарных запасов. Таким образом, можно сделать вывод о том, что в 2010г. значительно увеличивается валюта баланса на 4711 тыс. руб. или 40% и основное влияние имело снижение оборотных активов.

В таблице 18 проанализируем состав и динамику дебиторской задолженности.

Данные для вычислений берем с приложения 2.

Таблица 18

Анализ состава и динамики дебиторской задолженности

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменения (-,+) |

|||||||||||||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд.вес, % |

темп роста, % |

тыс. руб. |

уд.вес, % |

темп роста, % |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|||||

1. |

Дебиторская задолженность (в течение 12 месяцев), всего в т.ч. |

17 119 |

100,00 |

6 820 |

100,00 |

8343 |

100,00 |

-10 299 |

100,00 |

39,84 |

1 523 |

0,00 |

122,33 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Продолжение таблицы 18 |

||||||||||||||||||

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||||||

- покупатели и заказчики |

16 387 |

95,72 |

1 257 |

18,43 |

7258,00 |

58,43 |

-15 130 |

-77,29 |

7,67 |

6 001 |

40,00 |

577,4 |

||||||

Авансы выданные |

440 |

2,57 |

121 |

1,77 |

290,00 |

3,48 |

-319 |

-0,80 |

27,50 |

169 |

-0,80 |

239,7 |

||||||

прочая |

292 |

1,71 |

5 441 |

79,78 |

795,00 |

9,53 |

5 149 |

78,07 |

1863,36 |

-4 646 |

-70,25 |

14,61 |

||||||

2 |

Итого |

17 119 |

100,00 |

6 820 |

100,00 |

8343,00 |

100,00 |

-10 299 |

|

39,84 |

1 523 |

0,00 |

122,3 |

|||||

Данные таблицы 18 свидетельствует о, том что на исследуемом предприятии в 2010 г. по сравнению с 2009г. незначительно увеличивается дебиторская задолженность, на 1523 тыс. руб. в ее составе наибольший удельный вес занимает задолженность покупателей 95,72%, 18,43% и 58,43% соответственно. В 2009г. предприятие имеет очень большой удельный вес прочей задолженности – дебиторская задолженность перед бюджетом, которая в 2010г. погашается за счет начисления налогов в бюджет. В составе прочей задолженности так же отражается задолженность перед подотчетными лицами. Дебиторская задолженность имеет тенденцию к увеличению в связи с увеличением объема продаж.

В таблице 19 проведем анализ динамики и структуры пассивов.

Данные для вычислений берем с приложения 2.

Таблица 19

Анализ динамики и структуры пассивов

№ п/п |

Пассив |

Абсолютная сумма, тыс. руб. |

Удельный вес, % |

Изменения (-,+) |

|

||||||||||

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

тыс. руб. |

тыс. руб. |

Уд.вес, % |

Уд.вес, % |

темп роста, % |

темп роста, % |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

||

1. |

Капитал и резервы, всего |

6 |

-216 |

603 |

0,03 |

-1,88 |

3,72 |

-222,00 |

819 |

-2 |

5,59 |

-3600,00 |

-279,2 |

||

Продолжение таблицы 19 |

|||||||||||||||

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|||

- уставный капитал |

10 |

10 |

10 |

0,04 |

0,09 |

0,06 |

0,00 |

0 |

0 |

-0,03 |

100,00 |

100 |

|||

- нераспределенная прибыль |

-4 |

-216 |

603 |

-0,02 |

-1,88 |

3,72 |

-212,00 |

819 |

-2 |

5,59 |

5400,00 |

-279,2 |

|||

2. |

Долгосрочные обязательства |

1 338 |

538 |

538 |

6 |

4,7 |

3,32 |

-800,00 |

0 |

-0,9 |

-1,36 |

40,21 |

100 |

||

3. |

Краткосрочные обязательства, всего |

22 620 |

11 189 |

15 080 |

94,39 |

97,20 |

92,97 |

-11431,00 |

3 891 |

3 |

-4,24 |

49,47 |

134,78 |

||

- кредиторская задолженность |

22 620 |

11 189 |

15 080 |

94,39 |

97,20 |

92,97 |

-11431,00 |

3 891 |

3 |

-4,24 |

49,47 |

134,78 |

|||

4. |

Всего пассивы |

23 964 |

11 511 |

16 221 |

100,00 |

100,00 |

100,00 |

-12453 |

4 710 |

0 |

0,00 |

48,03 |

140,92 |

||

Данные таблицы 19 свидетельствуют о том, наибольший удельный вес в пассиве баланса занимает кредиторская задолженность, хотя и она имеет тенденцию к незначительному снижению. Она составляет в 2008-2010гг. 94,39%, 97,20% и 92,97% соответственно. В данной задолженности наибольший удельный вес составляет задолженность перед поставщиками. У исследуемого предприятия существует долгосрочная задолженность, в 2010г. она вообще не изменялась, это говорит о том, что ОАО «Башинфромсвязь» вообще ее не погашала, что отрицательно характеризует предприятие. В 2010г. имеется тенденция к увеличению удельного веса нераспределенной прибыли с 0,03% до 3,72%, что положительно характеризует предприятие.

В таблице 20 проведем анализ займов и кредиторской задолженности.

Данные для вычислений берем с приложения 2.

Таблица 20

Анализ состояния займов и кредиторской задолженности, тыс.руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменения (-,+) |

|||||||||

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

темп роста, % |

тыс. руб. |

уд.вес, % |

темп роста, % |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1. |

Долгосрочные кредиты и займы. |

1 338 |

5,58 |

538 |

4,61 |

538 |

3,44 |

-800 |

-0,98 |

40,21 |

0 |

-1,16 |

100 |

|

2. |

Краткосрочные кредиты и займы. |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3. |

Кредиторская задолженность, всего |

22 620 |

94,415 |

11 135 |

100 |

15080 |

100 |

-11 485 |

5,585 |

49,23 |

3 945 |

0 |

135,43 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

0 |

0 |

|

||

- поставщики и подрядчики |

20 585 |

85,92 |

9 960 |

85,33 |

13638 |

87,32 |

-10 625 |

-0,596 |

48,38 |

3 678 |

1,9972 |

136,93 |

||

- по оплате труда |

2 252 |

9 |

|

|

|

0 |

-2 252 |

-9,4 |

0,00 |

0 |

0 |

|

||

- во внебюджетные фонды |

|

0 |

|

|

|

0 |

0 |

0 |

|

0 |

0 |

|

||

- перед бюджетом |

1 477 |

6,16 |

788 |

6,75 |

1393 |

8,92 |

-689 |

0,586 |

53,35 |

605 |

2,1686 |

176,78 |

||

- авансы полученные |

1 |

0,00 |

219 |

1,88 |

1,00 |

0,01 |

218 |

1,872 |

21900 |

-218 |

-1,87 |

0,46 |

||

- прочие кредиторы |

557 |

2,32 |

167 |

1,43 |

48 |

0,31 |

-390 |

-0,894 |

29,98 |

-119 |

-1,123 |

28,74 |

||

|

Итого |

23 958 |

100,00 |

11 673 |

100,00 |

15618 |

100,00 |

-12 285 |

0 |

48,72 |

3 945 |

0 |

133,80 |

|

Данные таблицы 16 свидетельствуют о том, что на предприятии в 2010г. по сравнению с 2009г. увеличивается кредиторская задолженность на 3945тыс. руб., а основная доля в кредиторской задолженности занимает задолженность перед поставщиками соответственно 85,92%, 85,33%, 87,32%, при этом незначительную долю занимает задолженность перед бюджетом по налогам 6,16%, 6,75% и 8,92%, в 2010г. кредиторская задолженность перед бюджетом незначительно увеличивается. В 2009г. так же снижается задолженности по кредитам и займам с 1338тыс. руб. до 538тыс. руб. Общая кредиторская задолженность предприятия в 2010г. увеличивается с 11673тыс. руб. до 15618тыс. руб., как и дебиторская задолженность.

Для оценки финансового состояния предприятия ОАО «Башинфромсвязь» рассчитаем показатели финансовой устойчивости, ликвидности и деловой активности предприятия.

В таблице 21вычислим финансовый рычаг.

Для расчетов использовалась формула:

К.ф.р.=Заемные средства/балансовую прибыль*100.

Данные для вычислений берем с приложения 2 и из предыдущих таблиц.

Таблица 21

Расчет эффекта финансового рычага

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменения (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.

2.

3.

4.

5.

6. 7. 8.

9.

|

Совокупный капитал всего, тыс.руб. в том числе:

Прибыль до налогообложения, тыс.руб. Общая рентабельность капитала, % Сумма процентов за кредит, тыс.руб. Налогооблагаемая прибыль, тыс.руб. Налог на прибыль, тыс.руб. Чистая прибыль, тыс.руб. Рентабельность собственного капитала (по чистой прибыли), % Эффект финансового рычага, % |

6

1338 -275

1,78

-

-275

427

8,18

5,58 |

-216

538 171

0,93

-

171

222

37

4,67 |

613

538 1064

7,12

-

1064

819

-3,79

3,32 |

222

-800 446

-0,85

-

446

-205

2,82

-0,91 |

829

0 893

6,19

-

893

597

40,79

-,35 |

Эффект финансового рычага показывает - сколько прибыли будет будит приходиться на заемный капитал. Из таблицы видно, что финансовый рычаг начиная с 2008 года по 2010 год снижается от 5,58% до 3,32%.

В таблице 22 проведем анализ чистых активов предприятия.

Данные для вычислений берем с приложения 2.

Таблица 22

Анализ чистых активов предприятия, тыс. руб.

№ п/п |

Показатели |

2008 |

2009 |

2010 |

Изменения (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Активы |

|

|

|

|

|

|

|

Нематериальные активы |

- |

- |

- |

- |

- |

|

|

Основные средства |

4236 |

3810 |

3343 |

-432 |

-467 |

|

|

Незавершенное строительство |

- |

- |

25 |

- |

- |

|

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

|

|

Долгосрочные и краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

|

|

Прочие внеоборотные активы |

- |

- |

- |

- |

- |

|

|

Запасы |

2490 |

562 |

1275 |

-1928 |

713 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

- |

- |

- |

|

|

Дебиторская задолженность |

- |

- |

- |

- |

- |

|

|

Денежные средства |

119 |

3092 |

3028 |

2973 |

-64 |

|

|

Прочие оборотные активы |

- |

- |

- |

- |

- |

|

|

Итого активы, принимаемые к расчету (сумма данных пунктов 1-11) |

6845 |

7464 |

7671 |

619 |

207 |

|

II. Пассивы |

|

|

|

|

|

|

|

Долгосрочные обязательства по займам и кредитам |

1338 |

538 |

538 |

-800 |

0 |

|

|

Прочие долгосрочные обязательства |

- |

- |

- |

- |

- |

|

|

Краткосрочные обязателсьтва по займам и кредитам |

- |

- |

- |

- |

- |

|

|

Кредиторская задолженность |

22620 |

11189 |

15080 |

-11431 |

3891 |

|

|

Задолженность участникам (учредителям) по выплате доходов |

- |

- |

- |

- |

- |

|

|

Резервы предстоящих расходов |

- |

- |

- |

- |

- |

|

|

Прочие краткосрочные обязательства |

- |

- |

- |

- |

- |

|

|

Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) |

23958 |

11727 |

15618 |

-12231 |

3891 |

|

|

Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (стр. 12), минус итого пассивы, принимаемые к расчету (стр. 20)) |

-17133 |

- 4263 |

- 7947 |

-21416 |

12210 |

|

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

|

Чистые активы минус уставный капитал |

-17143 |

- 4273 |

- 7957 |

-21416 |

-12230 |

Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

В таблице 23 проанализируем финансовую устойчивость предприятия.

Данные для вычислений берем с приложения 2.

Таблица 23

Показатели финансовой устойчивости предприятия

Показатель |

Норма-тив |

Значение |

Изменение |

|||

2008 |

2009 |

2010 |

гр.4-3 |

гр.5-4 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Коэффициент автономии (СК/А) |

>0,5 |

0,0003 |

0,001 |

0,04 |

0,00 |

0,04 |

Коэффициент финансовой зависимости (ЗК/А) |

<0,5 |

1,00 |

1,02 |

0,96 |

0,02 |

-0,06 |

Коэффициент финансирования |

>1 |

0,0003 |

0,02 |

0,04 |

0,02 |

0,02 |

(СК/ЗК) |

||||||

Коэффициент инвестирования |

>1 |

0,001 |

0,06 |

0,18 |

0,06 |

0,13 |

(СК/ВА) |

||||||

Коэффициент постоянного актива (ВА/СК) |

<1 |

706,000 |

17,64 |

5,50 |

-688,361 |

-12,14 |

Коэффициент манёвренности |

0,5 |

-705,000 |

-16,64 |

-4,50 |

688,361 |

12,14 |

(СК-ВА)/СК |

||||||

Коэффициент обеспеченности оборотных активов собственными средствами (СК-ВА)/ОА |

0,35 |

-0,21 |

-0,47 |

-0,21 |

-0,57 |

0,26 |

Из таблицы 20 видно, что коэффициент автономии с 2008 по 2010 год находится гораздо ниже пределов нормального ограничения, значит, предприятие большую часть деятельности финансирует из заемных средств, то есть оно финансово зависимо. Коэффициент финансовой зависимости, также свидетельствует о том, что предприятие работало преимущественно на заемном капитале с 2008 по 2010 года. Коэффициент финансирования показывает, что в 2009 году доля собственного капитала от заемного капитала составила 4 %, а в 2010 году – 15%, то есть, очевидно, незначительное увеличение собственного капитала за счет увеличения собственного капитала предприятия в 2010г. и снижение кредиторской задолженности перед поставщиками. Это показывает, что предприятия является источником финансирования деятельности. Коэффициент маневренности в 2008 - 2010 годах находится ниже пределов нормативного значения, значит, несмотря на увеличение собственного капитала, предприятие пока не обладает средствами для финансового маневрирования. Коэффициент обеспеченности оборотных активов собственными средствами с 2008 по 2010 года находится ниже пределов нормального ограничения, значит, активы предприятия не обеспечены собственными средствами. Таким образом, предприятие за анализируемый период находилось в кризисном финансовом состоянии, причем в 2010 году наблюдается некоторое улучшение его финансовой устойчивости.

Для определения ликвидности баланса сопоставим итоги ликвидных групп активов и пассивов в таблице 24.

Данные для вычислений берем с предыдущей таблицы.

Таблица 24

Анализ ликвидности баланса ОАО «Башинфромсвязь»,тыс. руб.

Группы актива |

Статьи баланса |

Сумма |

Изменение |

|||

и пассива баланса |

2008 |

2009 |

2010 |

гр.4-3 |

гр.5-4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Наиболее ликвидные активы (А1) |

250+260 |

119 |

3092 |

3028 |

-119 |

3028 |

Быстрореализуемые активы (А2) |

240 |

17119 |

6820 |

8343 |

6820 |

1523 |

Медленно реализуемые активы (A3) |

210+220+ 230+270 |

19609 |

881 |

1532 |

-18728 |

651 |

Трудно реализуемые активы (А4) |

190 |

4236 |

3810 |

3318 |

-426 |

-492 |

Наиболее срочные обязательства (П1) |

620 |

22620 |

11189 |

15080 |

-11431 |

3891 |

Краткосрочные обязательства (П2) |

610+630 |

|

|

|

0 |

0 |

Долгосрочные обязательства (П3) |

590 |

1338 |

538 |

538 |

-800 |

0 |

Собственный капитал (П4) |

490+640 |

6 |

-216 |

603 |

-222 |

819 |

Валюта баланса |

700 |

23964 |

11511 |

16221 |

-12453 |

4710 |

Проанализируем данные таблицы 24: в 2010 году валюта баланса предприятия увеличивается на 4710 тыс. руб., за счет, увеличения наиболее активных активов - денежных средств на 3028тыс. руб., быстрореализуемых активов на 1523тыс. руб. и медленно реализуемые активы на 651тыс. руб., а в пассиве за счет увеличения наиболее срочных обязательств на 3891тыс. руб. и собственного капитала на 819тыс. руб.

Судя по условию соотношения ликвидности баланса, получаем следующие неравенства баланса предприятия:

2009 год: 119< 22620, 0= 0, 19609> 1338, 4236> 6;

2009 год: 0< 11189, 6820< 0, 881>538, 3810> -216;

2010 год: 3028< 15080, 8343 > 0, 1532> 538, 3318 > 603;

Таким образом, с 2008 по 2010 года не выполнятся условия ликвидности баланса. Это значит, что баланс предприятия ОАО «Башинфромсвязь» является не ликвидным, наиболее срочные обязательства не могут быть погашены сразу за счет денежных средств. Второе и третье неравенства не выполнены на все отчетные даты, но на изменение состояния ликвидности сильно влияет качество дебиторской задолженности, качество запасов и других финансовых вложений предприятия.

В таблице 25 проанализируем ликвидность предприятия.

Данные для вычислений берем с приложения 2.

Таблица 25

Показатели ликвидности предприятия ОАО «Башинфромсвязь»

Показатель |

Норма-тивное значение |

Значение |

Изменение |

|||||

|

2008 |

2009 |

2010 |

гр.4-3 |

гр.5-4 |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

1. Коэффициент текущей ликвидности (ОА/КО) |

>2 |

0,87 |

0,69 |

0,86 |

-0,18 |

0,17 |

||

2. Коэффициент перспективной ликвидности ((ДЗ+ДС+КФВ)/КО) |

>0,7 |

0,73 |

0,61 |

0,75 |

-0,12 |

0,14 |

||

3. Коэффициент абсолютной ликвидности ((ДС+КФВ)/КО) |

0,2-0,4 |

0,01 |

0,28 |

0,201 |

-0,01 |

0,20 |

||

Из таблицы 25 видно, что коэффициенты абсолютной и перспективной ликвидности предприятия с 2008 по 2010 года находятся на грани своих нормативных значений. Это говорит о том, что вероятность наиболее срочной оплаты счетов поставок и возврата кредитных ресурсов достаточно низка. В среднесрочной перспективе активы предприятия также не ликвидные. Коэффициент текущей ликвидности, который находится ниже предела нормативного значения, показывает, что в ближайшее к моменту анализа время оборотные средства предприятия в целом не ликвидные, поскольку высокая доля запасов и дебиторской задолженности.

В таблице 26 проанализируем коэффициенты характеризующие финансовую устойчивость предприятия.

Для расчетов использовались формулы:

Кк=долг-ые обяз-ва/( долг-ые обяз-ва+соб-ый кап-л);

Кф.н.=соб-ые ср-ва/соб-ые акт-вы;

Кф.=СК/СК;

Кф.у.=(соб-ый кап-л+крат-ые вл-ия)/заем-ый кап-л;

Ко.=соб-ые ср-ва/об-ые активы.

Данные для вычислений берем с приложения 2.

Таблица 26

Значения коэффициентов, характеризующих финансовую устойчивость ОАО «Башинфромсвязь» в 2008 – 2010 гг.

Показатели |

2009 |

2010 |

Отклонения (+,-) |

1 |

2 |

3 |

4 |

1.Коэффициент капитализации |

26,70 |

6,67 |

-20,04 |

2.Коэффициент финансовой независимости |

0,04 |

0,13 |

0,09 |

3.Коэффициент финансирования |

0,04 |

0,15 |

-0,11 |

4.Коэффициент финансовой устойчивости |

0,04 |

0,13 |

0,09 |

5.Коэффициент обеспечения собственными средствами |

-0,08 |

-0,83 |

-0,75 |

Коэффициент соотношения собственных и заёмных средств даёт лишь общую оценку финансовой устойчивости. Этот показатель рассматривается в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. По проведённым расчётам видно, что у ОАО «Башинфромсвязь» этот коэффициент отрицательный. Это свидетельствует о несамостоятельном финансировании оборотных активов.

Уровень общей финансовой независимости характеризуется коэффициентом (U3), то есть определяется удельным весом собственного капитала предприятия в общей его величине. Коэффициент U3, отражает степень независимости от заёмных источников.

В целом, анализ финансовой устойчивости предприятия ОАО «Башинфромсвязь» позволяет сделать вывод, что в течение анализируемого периода предприятие находится в кризисном финансовом состоянии, активно использует заемные средства для финансирования своей деятельности, в основном за счет кредиторской задолженности, на фоне низкой стоимости собственных оборотных средств.

Характеризуя финансовую устойчивость в общих чертах, мы пришли к выводу, что ОАО «Башинфромсвязь» является финансово – зависимым предприятием.

Для окончательных выводов о финансовом состоянии ОАО «Башинфромсвязь», проведем оценку банкротства ОАО «Башинфромсвязь» по пятифакторной Z-модели Альтмана:

ZА5 = 1,2*К1 + 1,4*К2 +3,3*К3 + 0,6*К4 + 1,0*К5,

Исходные данные, алгоритм расчетов и результаты расчетов коэффициентов (К) представлены в таблице 27.

Таблица 27

Оценка вероятности банкротства ОАО «Башинфромсвязь» по пятифакторной модели Альтмана

Показатели |

2010 |

1 |

2 |

1. Текущие активы (среднее значение), тыс.руб. |

1 532 |

2. Сумма активов (среднее значение), тыс.руб. |

16 221 |

3. Заемный капитал (среднее значение), тыс.руб. |

15 618 |

4. Нераспределенная прибыль, тыс.руб. |

603 |

5. Прибыль до налогообложения, тыс.руб. |

819 |

6. Рыночная стоимость собственного капитала (чистые активы) (среднее значение), тыс.руб. |

603 |

7. Объем продаж (выручка), тыс.руб. |

71187 |

8. К1 (п.1 / п.2) |

0,094 |

9. К2 (п.4 / п.2) |

0,037 |

10. К3 (п.5 / п.2) |

0,050 |

11. К4 (п.6 / п.3) |

0,039 |

12. К5 (п.7 / п.2) |

4,389 |

Значение ZА5 |

4,609 |

Оценка значений: |

Невелика |

<1,81, очень высокая вероятность банкротства |

|

1,81-2,7, высокая вероятность банкротства |

|

2,7 – 3,0, существует возможность банкротства |

|

> 3,0, вероятность банкротства невелика |

Так как в 2010 г. коэффициент текущей ликвидности < 2, необходимо рассчитать коэффициент восстановления платежеспособности.

В таблице 28 рассчитаем коэффициент восстановления платежеспособности.

Для расчетов использовались формулы:

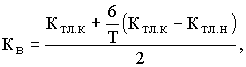

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Данные для вычислений берем с предыдущей таблицы.

Таблица 28

Коэффициент восстановления платежеспособности,%

Показатель |

2008 г. |

2009 г. |

2010 г. |

Отклонение 2009 |

Отклонение 2010 |

Нормативное значение |

||||

Абс. |

Отн. |

Абс. |

Отн. |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

Коэффициент восстановления платежеспособности (Квп) |

1,0675 |

1,1925 |

0,72 |

0,125 |

1,117 |

-0,473 |

0,604 |

> 1 |

||

Так как коэффициент восстановления платежеспособности в 2010 гг. был меньше единицы, то коэффициент восстановления платежеспособности свидетельствует о том, что ОАО «Башинфромсвязь» в ближайшие шесть месяцев не имеет возможность восстановить свою платежеспособность.

Финансовое планирование на предприятии

На предприятии ОАО «Башинформсвязь» осуществляется финансовое планирование. Вид планирования – текущее.

Система текущего планирования финансовой деятельности фирмы основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность фирме определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала фирмы на конец планируемого периода.

Результатом текущего финансового планирования является разработка трех основных документов:

плана движения денежных средств;

плана отчета о прибылях и убытках;

плана бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения фирмы на конец планируемого периода. Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам, так как такая периодизация соответствует законодательным требованиям к отчетности.

Текущие финансовые планы предпринимательской фирмы разрабатываются на основе данных, которые характеризуют:

финансовую стратегию фирмы;

результаты финансового анализа за предшествующий период;

планируемые объемы производства и реализации продукции, а также другие экономические показатели операционной деятельности фирмы;

систему разработанных на фирме норм и нормативов затрат отдельных ресурсов;

действующую систему налогообложения;

действующую систему норм амортизационных отчислений;

средние ставки кредитного и депозитного процентов на финансовом рынке и тому подобное.