7.Матеріально-технічне забезпечення виробництва

План матеріально-технічного забезпечення виробництва (МТЗ) є одним із основних розділів плану економічного і соціального розвитку підприємства. Розробка планів МТЗ сприяє успішному вирішенню проблем забезпечення сировиною, матеріалами, комплектуючими, паливом, енергією та іншими видами ресурсів, необхідних для здійснення процесу виробництва. Одночасно із цим в плані матеріально-технічного забезпечення визначаються постачальники і терміни поставок матеріалів. При складанні плану враховують повну потребу в матеріальних ресурсах, потрібних для виробництва продукції, експериментальних та ремонтних робіт, виготовлення технологічних інструментів. Потребу в матеріальних ресурсах розраховує відділ матеріально-технічного забезпечення разом із відділами головного механіка, головного енергетика, технічним та планово-економічним відділами. Від якісного та своєчасного обґрунтування плану залежить виконання виробничої програми підприємства.

Саме тому основним завданням плану матеріально-технічного забезпечення є визначення оптимальної потреби підприємства в матеріальних ресурсах для здійснення виробничо-господарської і комерційної діяльності. При цьому розрізняють потребу до витрачання і потребу до постачання.

Потреба до витрачання встановлює кількість матеріалів, які необхідні підприємству для виконання плану обсягу продаж та інших робіт, пов'язаних із виробництвом і реалізацією продукції, для ремонтно-експлуатаційних потреб, капітального будівництва.

Потреба до постачання показує, скільки підприємство повинно отримати матеріалів із зовнішніх джерел.

План матеріально-технічного забезпечення складається з двох частин:

*розрахунків потреби в матеріально-технічних ресурсах;

*балансів матеріально-технічного забезпечення.

Розрахунок потреби в матеріально-технічних ресурсах в залежності від характеру матеріалів, що застосовуються, здійснюється в наступних таблицях:

*потреба в сировині й матеріалах;

*потреба в паливі та енергії;

*потреба в обладнанні.

Вихідними даними для розробки плану матеріально-технічного забезпечення є:

*плановий обсяг випуску продукції в асортименті та номенклатурі;

*прогресивні норми витрат матеріальних ресурсів;

*інформація про кон'юнктуру ринку товарів;

*аналіз витрат матеріальних ресурсів у звітному періоді;

*зміна залишків незавершеного виробництва на початок і кінець планового періоду;

*плани технічного і організаційного розвитку, технічного переозброєння і реконструкції підприємства, капітального будівництва.

У зміст планування МТЗ входить:

визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрачання;

розрахунок норм запасів усіх товарно-матеріальних цінностей на плановий період;

облік, контроль і аналіз виконання планів забезпечення;

поточне регулювання забезпечення виробничих підрозділів підприємства.

Розраховується план матеріально-технічного забезпечення в річному, квартальному та місячному розрізах.

У річному плані визначається потреба всіх підрозділів і служб підприємства в матеріальних ресурсах та визначаються обсяги їх поставок на рік, у тому числі по кварталах.

У квартальному плані визначається потреба підприємства по розгорнутій номенклатурі, та уточнюється обсяг завдань на плановий квартал. На основі цього плану складаються специфіковані замовлення постачальникам, і визначається форма поставок - транзитна або складська.

Місячні плани являють собою лімітну карту відпуску матеріалів відповідному підрозділу підприємства.

Розробка річного плану МТЗ починається знизу, з підрозділів підприємства, і являє собою визначення потреби в матеріальних ресурсах, які необхідні для виконання виробничої програми, будівельних і ремонтних робіт. Вихідними даними розробки плану є виробнича програма випуску продукції, план капітального будівництва, план технічного розвитку, норми і нормативи витрат матеріалів. Підсумовуючи потребу по кожному із напрямків, визначають загальну потребу в матеріальних ресурсах, джерела її покриття та складають баланс матеріально-технічного забезпечення по визначеній формі.

В балансі матеріальних ресурсів зіставляються потреби в матеріальних ресурсах із джерелами й розмірами їх задоволення, та визначається кількість матеріалів, які будуть постачатися зі сторони. Баланс складається по кожному виду ресурсів. В загальному вигляді матеріальний баланс являє собою наступну рівність:

Пвп + Пнзв.п + Пр.е + Пк + Пз = Ооч + Онзв.п + Мв.р + ОПс,

де Пвп - потреба в виконанні виробничої програми, грн.;

Пнзв.п - потреба в поповненні незавершеного виробництва, грн.;

Пр.е - потреба в ремонтно-експлуатаційних роботах, грн.;

Пк - потреба на капітальне будівництво, грн.;

Пз - потреба в формуванні перехідних запасів, грн.;

О0Ч - очікуваний залишок на початок планового періоду, грн.;

ОНЗВ. П - залишок матеріалу в незавершеному виробництві на початок планового періоду, грн.;

Мв.р - величина мобілізації внутрішніх ресурсів, грн.;

ОПС - обсяг постачання матеріалів зі сторони, грн.

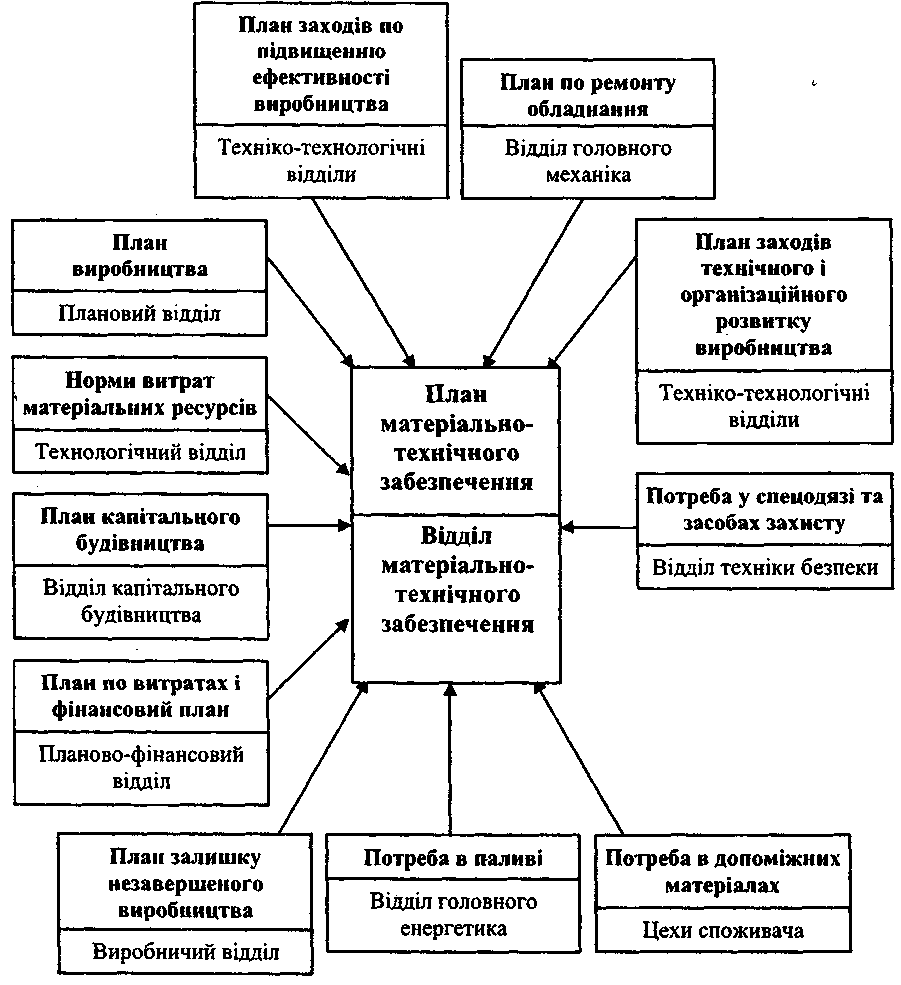

Визначення потреби в матеріально-технічних і енергетичних ресурсах проводиться як в натуральному, так і в вартісному виразі з метою узгодження цього розділу плану з планами по витратах, фінансовим планом (рис. 6.1).

Рис. 6.1. Зв'язок плану матеріально-технічного забезпечення з іншими розділами плану підприємства

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями і постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація постачання за прямими зв'язками, вигідніша тому, що забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо її складу, конструкції, оформлення, планування тощо. За прямими зв'язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями й складне устаткування.

Коло основних постачальників підприємства є досить стабільним, особливо за умови масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і відповідно - нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їх коло. Тому важливою є проблема вибору постачальників.

Вибирати постачальників матеріально-технічних ресурсів потрібно за такими критеріями: відповідність виробничої потужності постачальників потребам підприємства в матеріалах, якість і ціна останніх, репутація постачальника, його територіальна віддаленість та оперативність постачання, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються та вибирається той партнер, який забезпечує найкращі умови постачання за мінімальних витрат.

Між постачальником та споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. До основних обов'язків постачальника входять: поставка продукції на умовах угоди. Умови постачання містять: основні обов'язки сторін, ціну продукції, що постачається, упаковку та маркування, умови транспортування, страхування та інше.

Ціна матеріальних ресурсів — одна із суттєвих умов договору. Вона зазначається в угоді або у специфікації, або в окремому протоколі, який є частиною угоди. Ціна в угоді може бути твердою (фіксованою) або змінною. В ринкових умовах постачальники матеріалів рідко погоджуються на фіксовану ціну.

Важливе значення при плануванні матеріально-технічного забезпечення має аналіз ефективності використання матеріальних ресурсів.

Ефективність використання матеріальних ресурсів визначається з метою:

об'єктивної оцінки стану споживання ресурсів у основному та допоміжному виробництві, обсягів запасів;

контролю величини витрат на їх придбання та збереження;

прийняття рішень з питань організації економії ресурсів та розробки шляхів раціонального використання.

Ефективність використання ресурсів підприємства визначається за допомогою показників використання матеріальних ресурсів, які можна умовно поділити на дві групи: загальні і конкретні. До загальних показників належать матеріаловіддача та матеріаломісткість. Ці показники визначаються у вартісних та натурально-вартісних величинах. Вони розраховуються в цілому по народному господарству, галузі та підприємствах.

Матеріаловіддача у вартісному виразі визначається на рівні галузі і підприємства як відношення продукції в грошовому виразі до витрачених на її виробництво матеріальних ресурсів, і показує, скільки вироблено продукції в грошовому виразі на 1 гривню матеріальних ресурсів. Визначається за формулою:

МВ=ВП/МВ,

де Мв - матеріаловіддача;

ВП- вартість валової продукції, тис. грн.;

МВ - вартість матеріальних витрат, тис. грн.

Матеріаломісткість показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість.

Загальна матеріаломісткість визначається на рівні народного господарства та галузі як витрат матеріальних ресурсів у вартісному виразі до виробленої продукції за формулою:

ММ=МВІВП,

де Мм - матеріаломісткість.

Матеріаломісткість визначає фактичний обсяг матеріальних витрат в розрахунку на виробництво одиниці продукції. Вона характеризує один із важливих елементів ефективності виробництва-рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, коефіцієнт розкрою, коефіцієнт вилучення, витратний коефіцієнт тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (чистих, теоретичних) витрат сировини та матеріалів до норми їх витрат на виробництво одиниці продукції.

Витратний коефіцієнт є оберненою величиною коефіцієнту використання.

Коефіцієнт виходу (вилучення) продукції із сировини визначає, скільки одержано чистого продукту і який рівень відходів.