Сезонные колебания в рядах динамики. Моделирование сезонности

Многие социально-экономические показатели обладают ярко выраженной сезонностью. Анализ сезонности включает решение двух основных задач

Выявление и измерение сезонности с помощью определенной группы показателей

Аналитическое описание сезонности в виде уравнения сезонных колебаний

При выявлении сезонности ряд динамики должен быть представлен в следующем виде

месяц |

Уровни ряда по годам |

||

1 год |

2 год |

m год |

|

Январь |

Y11 |

Y21 |

Ym1 |

Февраль |

Y12 |

Y22 |

Ym2 |

Март |

… |

…. |

… |

|

|

|

|

|

|

|

|

Декабрь |

Y112 |

Y212 |

Ym12 |

Выявление сезонности и её измерение осуществляют путем расчета следующих показателей

Средний уровень ряда динамики =

Среднее значение в j-м месяце

=

=

∆j=

-

-

∆0j= - /

I=( / )

Характер поведения уровня сезонных колебаний

Модель сезонных колебаний представляет собой уравнение следующего вида

Y=af+ )

)

M= 1….4

В каждом случае количество гармоник определяется

Коэффициенты гармонического ряда определяются по формуле

a0=

ak= *coskt

*coskt

bk= *sinkt

K – номер гармоники

При построении модели сезонных колебаний моменты времени ряда динамики должны быть соответствующим образом закодированы

Также как и во всех случая аналитического описания ряда динамики для моделей сезонных колебаний принято рассчитывать

выровненные уровни ряда динамики путем подстановки соответствующих значений t в модель.

Дисперсию остатков моделей S20 -

-

- )

)Коэффициент детерминации характеризующий адекватность модели R2=(1-

t |

YI |

YII |

T1 |

Y 1/1 |

Y2/1 |

T2 |

Y 1/2 |

Y 2/2 |

….. |

….. |

….. |

tn |

Y 1/12 |

Y 1/n |

Оценка корреляции между уровнями в параллельных рядах динамики сводится к решению 3 основных задач

Оценка автокорреляции – взаимозависимость последующего уровня от предыдущего

Очистка динамических рядов от автокорреляции

Измерение корреляции между уровнями очищенных рядов

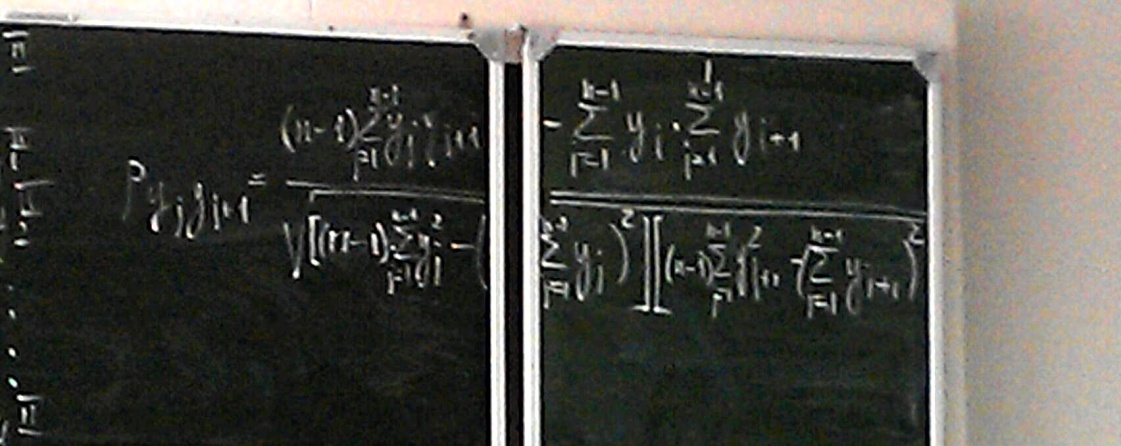

Автокорреляция между уровнями в рядах динамики рассчитывается по формуле (использовать не будем. Просто посмотреть)

Если доказано что в ряду динамики есть автокорреляция-то исходные ряды очищают от автокорреляции путем удаления тренда и образования новых динамических рядов

∆Ij=yIj-yjI^

∆IIj=yIIj-yjII^

Коэффициент корреляции между уровнями очищенных рядов вычисляется по формуле

P∆∆= бла бла еще одна ненужная формула

бла бла еще одна ненужная формула

(Браун. Модели адаптивного прогнозирования. полюбопытствовать)