Призначення і види мита

Введення мита може мати декілька цілей, серед яких фіскальні, економічні та політичні. На відміну від інших податків, стягнення мита здійснюється не тільки і не стільки з фіскальною метою (формування дохідної частини бюджету), скільки спрямоване в основному на формування раціональної структури експорту й імпорту в умовах відсутності прямого втручання держави до цієї сфери. Метою введення мита може бути здійснення економічного тиску на відповідні держави або створення режиму найбільшого сприяння за політичними мотивами.

Критерій |

Вид |

Характеристика |

За об'єктом оподаткування

|

імпортне |

Імпортне мито — податок, який накладається на кожну одиницю товару, що завозиться до країни. При запровадженні митного податку вітчизняна ціна імпортного товару піднімається вище світової ціни. |

експортне |

Експортне мито нараховується на товари, які реалізуються іноземним суб'єктам господарської діяльності і вивозяться за межі митної території країни застосування. |

|

сезонне |

Сезонне мито встановлюється для оперативного регулювання ввезення і вивезення окремих товарів на строк до 4 місяців залежно від сезону. |

|

За способом нарахування |

адвалерне |

Нараховується у відсотках до митної вартості товару |

специфічне |

Нараховується у встановленому грошовому розмірі на одиницю товару |

|

комбіноване |

Поєднує обидва названих види мита |

|

спеціальне (особливе) |

Встановлюється у кожному конкретному випадку як захисний захід, якщо товари ввозяться на митну територію в таких кількостях або на таких умовах, що завдають шкоди вітчизняному виробнику, а також захід для припинення недобросовісної конкуренції або у відповідь на дискримінаційні дії з боку іноземних держав проти України |

|

антидемпінгове |

Застосовується у випадках ввезення на митну територію України товарів за цінами, значно нижчими ніж їх нормальна вартість у країні вивезення, якщо такий імпорт створює загрозу або завдає шкоди вітчизняному виробнику подібних товарів або організації їх виробництва в Україні |

|

компенсаційне |

Застосовується у випадках ввезення на митну територію України товарів, при виробництві або експорті яких прямо чи побічно використовується субсидія, якщо таке ввезення завдає шкоди вітчизняному виробнику подібних товарів. |

|

СРС №6 « Бюджет. Бюджетна система»

1.Аналіз динаміки доходів та видатків зведеного бюджету України

У порівнянні з плановими показниками бюджету на поточний рік, бухгалтерський кошторис на 2012 рік передбачає невелике збільшення як доходної, так і видаткової частини. Разом з тим, враховуючи можливе перевиконання планів у п.р., ключові показники бюджету на наступний рік практично не зміняться, незважаючи на очікуване Кабміном зростання економіки.

Прогнозовані доходи і видатки державного бюджету в 2012 році:

|

Примітно, що попри те, що третій рік поспіль зростання видатків значно менше від зростання доходів бюджету і навіть номінального ВВП, уряд все ніяк не може вийти на збалансований бюджет. Його дефіцит на наступний рік встановлено на рівні 25 млрд грн., що складає близько 1,7% ВВП, але дефіцит консолідованого бюджету істотно більший - близько 37 млрд грн., або 2,5% ВВП. При цьому реальний дефіцит з урахуванням необхідності чергової рекапіталізації НАК "Нафтогаз України", дефіциту Пенсійного фонду і вельми вірогідного недобору доходів від приватизації, буде ще вищим - переступить позначку 3% ВВП.

Тим часом, 2012-2013 рр.. для західних країн точкою відліку виходу на нульовий дефіцит і переходу до політики оздоровлення державних фінансів, насамперед, є скорочення боргового навантаження на держбюджети. Український же уряд має намір позичити в наступному році додатково 100 млрд грн., з яких 65 млрд грн. підуть на погашення боргів попередніх періодів, решта - на фінансування нового дефіциту. Як результат - в 2012 році збережеться тенденція нарощування державного боргу.

Цього року уряд вирішив пограти з цифрами: в законі про держбюджет Кабмін заклав граничний розмір лише прямого державного боргу, не включаючи держгарантій, які, як правило, також тиснуть на держскарбницю. У зв'язку з цим вимальовується наступна картина: рівень держборгу в 2012 році має знизитися до 27,6% ВВП з очікуваних 40% у цьому році. Насправді, рівень державного боргу відносно ВВП скоротиться несуттєво, і то тільки завдяки високому зростанню номінального ВВП.

2.Скласти схему зведеного бюджету.

СРС № 7 «Бюджетний дефіцит та способи його фінансування»

бюджету над дохідною.

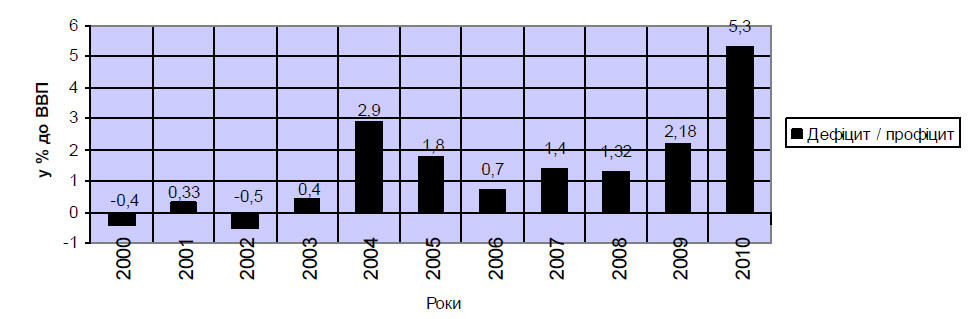

Завдяки перевиконанню доходної частини бюджету та зваженій політиці витрат дефіцит держбюджету у 2011 році становить 23 млрд 554,0 млн грн, що у 2,7 раза менше за показник дефіциту держбюджету за 2010 рік.

Способи фінансування дефіциту державного бюджету

грошово-кредитна емісія (монетизація)

внутрішні і зовнішні позики (боргове фінансування)

збільшення податкових надходжень до

бюджету

продаж державних цінних паперів, позик у поза-бюджетних фондів і одержання кредитів у банків

реалізується у довго-строковій перспективі на базі комплексної податкової реформи, націленої на зниження ставок і розширення бази оподаткування

національний банк випускає нові гроші, які не забезпечені зростанням товарної маси, і з допомогою певного кредитного механізму фінансує уряд

скорочення видаткової частини бюджету: зменшення витрат на фінансування управлінь-ських структур, залучен-ня закордонних інвес-тицій, створення жорст-кого контролю за випла-тою державних коштів

збільшення дохідної частини бюджету: за рахунок збільшення податків, сприяння розвитку підприє-мництва, збільшення пенсійного віку та скорочення рівня безробіття

вдосконалення контролю за використанням коштів та виконанням законо-давства

Напрями подолання дефіциту державного бюджету України

здійснення внутрішніх і зовнішніх позик: шляхом укладання з резидентами та нерезидентами України угод про позику та випуск державних цінних паперів

проведення грошової і кредитної емісії: через збільшення в обігу готівкових і безго-тівкових коштів

СРС №8 «Державний кредит»

Надати інформацію про державний борг України

Обсяг валового зовнішнього боргу України на кінець 2010 р. сягнув 117,3 млрд. дол. (85,7% від ВВП), збільшившись протягом звітного року на 13,9 млрд. дол. (на 13,5%). Про це йдеться в огляді НБУ щодо зовнішнього боргу України на кінець 2010 р.

Динаміка зовнішнього боргу України у 2010 році визначалася: значними обсягами чистих зовнішніх залучень уряду (7,1 млрд. дол.) та довгострокових залучень реального сектору економіки (3,5 млрд. дол.); суттєвим накопиченням короткострокового боргу інших секторів за торговими кредитами і простроченою заборгованістю (4,5 млрд. дол.); скороченням довгострокових зобов'язань українських банків перед нерезидентами (2,5 млрд. дол.) [1].

Загалом розмір державного боргу України невисокий у порівнянні з розвинутими країнами, але темпи його зростання виглядають дійсно загрожуючими. Наприклад, до кризи відсоток до ВВП складав менше 10%, а зараз – більше 40%. Якщо не знизити темпи зростання державного боргу, то це потенційно може привести до проблем в економіці країни. Зокрема це може призвести до падіння життєвого рівня; девальвації національної валюти; зростання на імпортні товари (у тому числі на пальне); інфляція; відставання зарплат і соціальних виплат від зростання цін.

Що стосується зростання абсолютного зростання Державного боргу України за останні 5 років, то він характеризується цифрами наведеними в таблиці 1.

Таблиця 1 Державний (прямий) та гарантований державною борг України за останні 5 років. тис. дол. США

|

31.12.2006

|

31.12.2007

|

31.12.2008

|

31.12.2009 |

31.12.2010 |

31.01.2011

|

Загальна сума державного та гарантованого боргу

|

15950201,46

|

17573216,18

|

24598751,53

|

39812663,97

|

54289336,46

|

54634961,01

|

Державний борг

|

13091838,86 |

14117678,86

|

16972681,74

|

28427840,53 |

40628911,14

|

40875601,76

|

Внутрішній борг |

3288655,86

|

3526017,09

|

5800850,34

|

11405144,25

|

17792945,97 |

17761902,92

|

Зовнішній борг

|

9803183,00

|

10591661,77

|

11171831,40 |

17022696,28

|

22835965,17

|

23113698,84

|

Гарантований державою борг

|

2858362,60

|

3455537,32

|

7626069,79

|

11384823,44

|

13660425,32

|

13759359,25

|

Внутрішній борг |

191,34

|

198211,14

|

259865,75

|

1761157,49

|

1736783,79 |

1740270,94

|

Зовнішній борг |

2858171,26

|

3257326,18 |

7366204,04 |

9623665,95 |

11923641,53

|

12019088,31

|

СРС №9 «Місцеві фінанси. Бюджетний федералізм»