vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Мировой рынок сельского хозяйства

Тенденции в производстве

Динамика производства сельскохозяйственной продукции в мире

(млн тонн)

8 000 |

|

|

|

|

|

|

|

|

|

|

|

|

7 000 |

|

|

|

|

|

|

|

|

|

|

|

|

6 000 |

|

|

|

|

|

|

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

4 000 |

|

|

|

|

|

|

|

|

|

|

|

|

3 000 |

|

|

|

|

|

|

|

|

|

|

|

|

2 000 |

|

|

|

|

|

|

|

|

|

|

|

|

1 000 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2015 |

|

|

|

|

2018П |

2019П |

2020П |

|||

2013 |

2014 |

2016 |

2017 |

|||||||||

|

Злаковые культуры |

|

|

|

|

Рыбная продукция |

||||||

|

|

|

|

|

||||||||

|

Сахар |

|

|

|

|

|

|

Мясная продукция |

||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||

|

Молочная продукция |

|

|

|

Корнеплоды |

|

|

|||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

Масличные культуры |

|

|

|

|

и клубнеплоды |

||||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||

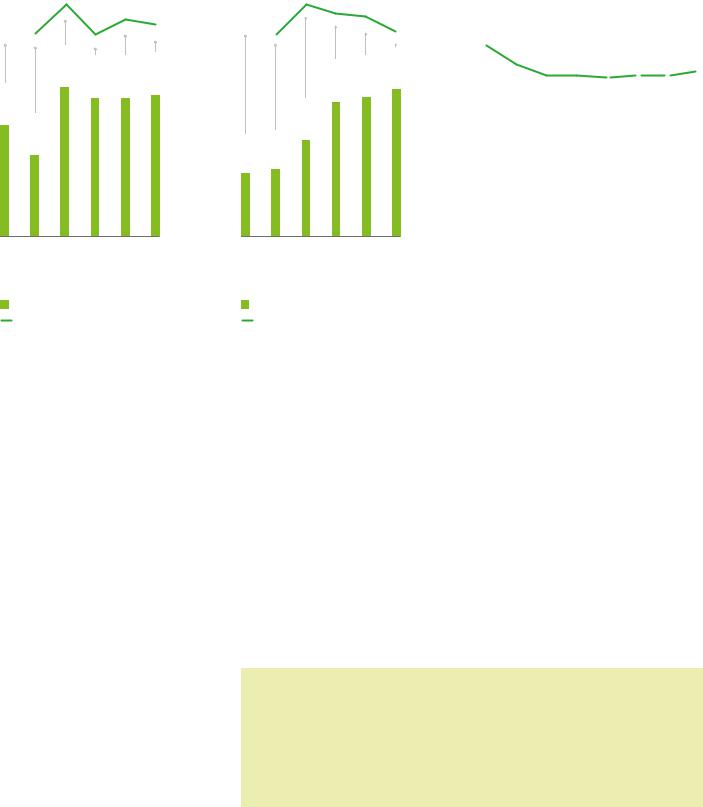

Последнее десятилетие характеризовалось устойчивым спросом и высокими ценами на продукцию сельского хозяйства, что привело к росту объемов производства. Объем мирового производства сельскохозяйственной продукции* в 2017 году составил 8,3 млрд тонн (на 7% выше по сравнению с 2013 годом).

По мнению специалистов Организации экономического сотрудничества и развития (ОЭСР), в ближайшее десятилетие мировое сельскохозяйственное производство будет расти медленнее. Средние годовые темпы прироста составят 1,5%. Причем большая часть этого роста будет связана с увеличением производительности труда без существенного расширения площади сельскохозяйственных земель.

В течение ближайшего десятилетия расширение сельскохозяйственного производства будет сосредоточено

вразвивающихся странах. Самый быстрый рост ожидается

встранах Африки к югу от Сахары и в Юго-Восточной Азии.

Производство сельскохозяйственной продукции по регионам в 2017 году

(%)

|

Азия (кроме Китая и Индии) |

15% |

|

||

|

||

|

Китай |

14% |

|

||

|

Бразилия |

13% |

|

||

|

Индия |

12% |

|

||

|

||

|

Соединенные Штаты |

12% |

|

||

|

Европейский союз – 28 |

10% |

|

||

|

Южная Америка |

7% |

|

||

|

||

|

Африка |

6% |

|

||

|

Остальная Европа |

6% |

|

||

|

||

|

Северная Америка |

3% |

|

||

|

||

|

Океания |

2% |

|

Юго-Восточная Азия (включая Китай, Индию, Японию, Корею) является основным производителем сельскохозяйственной продукции. Несмотря на серьезные трудности, связанные с нехваткой земель, воды и рабочей силы, в регионе производится почти 40% мирового объема злаковых (в том числе почти 90% мирового производства риса),

около 40% мирового производства мяса, более половины объема производства растительного масла и почти 70% совокупного производства рыбы.

*Подсчитаны основные виды продукции без учета производства хлопка и биотоплива

Источник: отчет Организации экономического сотрудничества и развития и Продовольственной и сельскохозяйственной организации Объединенных нацийAgricultural Outlook 2017–2018

44

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Другой крупный производитель сельскохозяйственной продукции – это страны Северной и Южной Америки. На них приходится почти 90% мирового производства

сои, а также крупная доля в мировом производстве злаковых (28%), в частности кукурузы (52%). Регион является крупным производителем товаров с высокой добавленной стоимостью, таких как белковая мука и сахар (41% и 39% мирового производства соответственно). При увеличении площади урожая и интенсификации культур в ближайшие десять лет растениеводство в регионе, как ожидается, вырастет на 14%.

Сельское хозяйство в Восточной Европе и Центральной Азии (регион, который включает в себя Российскую Федерацию, Украину, Казахстан и Турцию в качестве основных производителей сельскохозяйственной продукции) быстро развивалось в течение предыдущего десятилетия из-за общего восстановления экономики

изначительных инвестиций в модернизацию сельского хозяйства. В предстоящее десятилетие производство сельскохозяйственной продукции и рыбы в регионе увеличится на 14%. Что касается пахотных культур, регион сохранит свои позиции в качестве второго по величине производителя пшеницы, доведя свою долю в мировом производстве до почти 22% к 2027 году. Объем производства кукурузы также

увеличится на 17% в течение прогнозируемого периода. Доля региона в мировом производстве подсолнечника

ирапса возрастет с 22% в 2015 году до 25% к 2027 году, что будет обусловлено расширением посевных площадей.

45

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

vk.com/id446425943

Тенденции в потреблении

Динамика потребления сельскохозяйственной продукции в мире

(млн тонн)

5 000

4 000

3 000

2 000

1 000

0

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

|||

|

Злаковые культуры |

|

|

|

|

Сахар |

|

|

||

|

|

|

|

|

|

|

||||

|

Масличные культуры |

|

|

|

|

Корнеплоды |

|

|||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||

|

Молочная продукция |

|

|

|

и клубнеплоды |

|||||

|

|

|

|

|||||||

|

|

|

|

Рыбная продукция |

||||||

|

Мясная продукция |

|

|

|

|

|||||

Потребление сельскохозяйственной продукции по регионам в 2017 году

(%)

|

Китай |

20% |

|

||

|

||

|

Азия (кроме Китая и Индии) |

19% |

|

||

|

Соединенные Штаты |

13% |

|

||

|

Европейский союз – 28 |

11% |

|

||

|

||

|

Индия |

9% |

|

||

|

Африка |

9% |

|

||

|

Бразилия |

5% |

|

||

|

||

|

Остальная Европа |

5% |

|

||

|

Южная Америка |

5% |

|

||

|

||

|

Северная Америка |

3% |

|

||

|

||

|

Океания |

1% |

|

Обзор рынка сельского хозяйства – 2018

Более 50% потребления всей сельскохозяйственной продукции* приходится на пять основных продуктов: рис, кукуруза, пшеница, молоко и молочные продукты, а также соевые бобы.

Последние десять лет на сельскохозяйственных рынках наблюдался значительный рост спроса на широкий спектр товаров. Значительная часть этого роста объясняется непродовольственными потребностями в сельскохозяйственных товарах, в основном в качестве сырья для биотоплива и кормов.

В развитых странах спрос на продовольствие рос незначительными темпами, однако это было

компенсировано ростом спроса на биотопливо, который привел к увеличению спроса на кукурузу, сахарный тростник и растительные масла в качестве исходного сырья. Параллельно с этим рост доходов в Китае и других странах с формирующимися рынками вызвал спрос на мясо. Это, в свою очередь, стимулировало производство

животноводческой продукции, что увеличило спрос на корм для животных на мировых рынках. Вместе эти источники роста спроса привели к тому, что реальные цены на продукцию сельского хозяйства оставались выше уровня, наблюдавшегося в начале 2000 х годов,

что способствовало росту производства во всем мире.

Почти половина потребления (48%) всей сельскохозяйственной продукции приходится на страны Южной и Восточной Азии (в том числе Китай и Индию). Соединенные Штаты Америки и Европейский союз потребляют еще четверть всей мировой сельскохозяйственной продукции (24%).

В ближайшее десятилетие ожидается более медленный рост мирового спроса

на сельскохозяйственные товары. Это объясняется в значительной степени тем, что уровень потребления во многих странах почти достиг уровня насыщения.

*Подсчитаны основные виды продукции без учета производства хлопка и биотоплива Источник: OECD-FAO Agricultural Outlook 2017–2018

47

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Кукуруза |

|

|

|

||

Динамика производства кукурузы |

|||||

|

|

10,9% |

|

|

|

|

-4,7% |

|

-3,9% |

2,6% |

0,3% |

|

|

1 079 |

1 036 |

1 063 |

1 066 |

1 021 |

|

|

|

|

|

|

973 |

|

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Производство кукурузы (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

Мировое производство кукурузы росло в среднем на 3% в год за последние двадцать лет, увеличившись

с600 млн тонн в 1999/2000 году до более чем 1 млрд тонн в 2016/17 году. В течение последних

двадцати лет производство кукурузы демонстрировало непрерывный рост, не считая нескольких случаев спада из за неурожая.

В условиях повышения спроса на корма для животных и промышленные продукты высокие рыночные цены стимулировали дополнительный рост засеваемых полей практически

повсеместно. Новые семена, удобрения и инновационные методы ведения сельского хозяйства были использованы

сбольшим эффектом для повышения средней урожайности, которая в настоящее время приближается к 6 т/га, по сравнению с 4,4 т/га в конце 1990 х годов.

Источник: EIU

Динамика потребления кукурузы |

|||||

|

0,6% |

5,5% |

3,8% |

3,4% |

1,1% |

|

|

|

|

||

|

|

|

1 060 |

1 096 |

1 108 |

|

|

1 020 |

|

|

|

961 |

967 |

|

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Потребление кукурузы (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

Мировое потребление кукурузы последние два десятилетия росло с темпом примерно 3,4%

вгод. Мировой спрос на кукурузу

в2018/19 сельскохозяйственном году прогнозируется на уровне

1,096 млрд тонн.

Примерно 55% от общего потребления кукурузы приходится на производство кормов для животных. Рост мирового производства мяса, в первую очередь свинины и птицы, продолжат стимулировать увеличение спроса на кукурузу со средним темпом 2%

в год. Помимо этого, в качестве стимула роста потребления кукурузы сохранится рост спроса на биотопливо.

Динамика цен на кукурузу

(долл. США за тонну

(US No.3 Yellow Corn; FOB Gulf))

264 |

|

|

|

|

|

|

|

|

|

|

|

206 |

|

|

|

|

|

185 |

|

|

|

|

175 |

168 |

161 |

172 |

171 |

||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

||

Рекордный урожай кукурузы в США, который

компенсировал снижение площадей засева, привел к тому, что мировые цены на кукурузу с августа демонстрируют нисходящий тренд. В октябре цены снизились еще на 4%. На это повлияло снижение цен в регионе Черного моря и в Южной Америке. Низкие цены можно отметить в Украине, что связано также с рекордным урожаем и стремлением трейдеров

стимулировать внешний спрос. Рынки Бразилии также направили усилия на снижение цен, так как экспортеры стремились максимизировать

продажи в преддверии новых урожаев.

Рекордные урожаи кукурузы

вСША и Украине положительно повлияли на прогноз мировых цен на кукурузу, однако эксперты EIU все равно ожидают повышения цен. Цены в США (FOB Gulf) теперь оцениваются в среднем

в172 долл. США за тонну в 2018 году по сравнению со средним значением

в195 долл. США за тонну в течение пятилетнего периода, закончившегося

в2017 году. Рост цен, скорее всего, будет умеренным в течение 2019–2020 годов

со средним темпом в год 3,8%.

Мировой прогноз относительно объема производства кукурузы на 2018/19 год в настоящее время выглядит достаточно оптимистично. Об этом свидетельствуют данные от фермеров из США, являющимися крупнейшим в мире производителем, потребителем и экспортером кукурузы, высокие показатели также ожидаются в Украине, Бразилии, Аргентине, Канаде, Китае и Индии. Вместе с данными по ЕС, России и Южной Африке ожидается, что мировой урожай кукурузы 2018/19 года увеличится на 2,6% в годовом исчислении, до 1 063 млн тонн. В перспективе на 2019/20 год предполагается рост посевов в США и более крупные урожаи

вЮжной Америке, что приведет к превышению мировым объемом производства отметки

в1 066 млн тонн (на0,3% выше в годовом исчислении).

48

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Пшеница |

|

|

|

||

Динамика производства пшеницы |

|||||

|

0,8% |

3,0% |

0,4% |

|

5,1% |

|

-5,7% |

|

|||

|

|

|

|

||

|

|

755 |

758 |

|

751 |

728 |

734 |

|

|

|

|

|

|

|

|

715 |

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Производство пшеницы (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

Мировое производство пшеницы достигло беспрецедентного уровня за последние годы. Это связано

восновном с ростом урожайности, которая достигла 3,5 тонны/га

в2017/18 году по сравнению

с 2,8 тоннами/га десять лет назад, а также с ростом посевных площадей. Несмотря на озабоченность бизнеса по поводу недостаточного инвестирования, прирост

производительности отмечался почти повсеместно, поскольку фермеры используют все более совершенные агрономические методы. Мировой объем производства в 2018/19 годах, согласно прогнозам, снизится на 5,7%,до 715 млн тонн (по сравнению с предыдущим прогнозом в 735 млн тонн). Ожидается, что урожайность будет намного ниже среднего показателя в ЕС, Австралии, Китае и США и относительно высокой в Аргентине, Индии и Северной Африке. Предполагая более благоприятные погодные условия, ожидается, что мировое производство восстановится на 5,1% в 2019/20 году, до 751 млн тонн.

Источник: EIU

Динамика потребления пшеницы |

|||||

|

|

2,4% |

|

|

1,8% |

|

0,9% |

|

|

0,7% |

|

|

|

0,0% |

|

||

|

|

|

|

||

|

|

|

|

|

752 |

|

|

734 |

734 |

739 |

|

710 |

716 |

|

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Потребление пшеницы (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

С 1960-х годов мировое потребление пшеницы выросло почти в три раза и составило более 730 млн тонн

впоследние годы. Тем не менее рост спроса, главным образом в пищевой и мукомольной промышленности, не привел к росту производства,

врезультате чего в пятилетний период между 2013/14 и 2017/18 годами произошло значительное увеличение запасов. Несмотря на то что рост спроса на пшеницу в основном был обусловлен ростом населения, следует также отметить, что этот показатель в целом опережал рост населения. Потребление пшеницы остается на высоком уровне как в качестве продукта питания, так и в качестве корма для животных. Небольшая доля также используется для пивоварения и производства крахмала и этанола.

Динамика цен на пшеницу

(долл. США за тонну (US Hard red Winter wheat; FOB Gulf))

322 |

303 |

|

|

|

|

|

|

|

|

|

|

|

232 |

|

211 |

243 |

250 |

259 |

|

|

|

|

|

198 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

||

Мировые экспортные цены на пшеницу выросли на 13%

по сравнению с прошлым годом. Связано это в первую очередь с неблагоприятными погодными условиями, которые привели

кснижению поставок от ряда крупнейших производителей, включая Россию и Европейский союз. Несмотря на то что в последние месяцы цены на пшеницу снижались более высокими темпами, чем ожидалось ранее, эксперты

из EIU все еще предполагают возможность повышения цен в следующем году. Более

точный прогноз зависит от объемов урожая в России и возможных ограничений экспортных поставок из страны. Любое возможное ограничение российского экспорта, по всей видимости, приведет

кросту цен на пшеницу.

Эксперты EIU ожидают, что мировое потребление пшеницы в 2018/19 году вырастет только на 0,7% в годовом исчислении, до 739 млн тонн, поскольку рост потребления пшеницы в качестве продукта питания лишь частично компенсирует ожидаемое снижение использования пшеницы в качестве корма для животных. Первоначальные прогнозы

на 2019/20 год на данном этапе остаются весьма предварительными. Однако если учитывать общий рост потребления зерновых, а также восстановление уровня использования пшеницы в качестве корма для животных, то можно ожидать, что общее потребление пшеницы в 2019/20 году вырастет на 1,8%, до752 млн тонн.

49

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Подсолнечное масло |

|

||||

Динамика производства |

|||||

подсолнечного масла |

|

||||

|

|

18,8% |

|

|

|

|

4,7% |

|

-0,2% |

3,4% |

2,4% |

|

|

18,9 |

18,9 |

19,5 |

20,0 |

15,2 |

15,9 |

|

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Производство подсолнечного масла |

||||

|

(млн тонн) |

|

|

|

|

|

Темп прироста (%, год к году) |

||||

Динамика потребления |

|

||||

подсолнечного масла |

|

||||

|

|

14,9% |

|

|

|

|

3,6% |

|

4,3% |

2,4% |

4,1% |

|

15,8 |

18,2 |

19,0 |

19,5 |

20,3 |

15,3 |

|

|

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Потребление подсолнечного масла |

||||

|

(млн тонн) |

|

|

|

|

|

Темп прироста (%, год к году) |

||||

Мировое производство подсолнечного масла в 2017/18 году сохранило рекордный уровень 2016/17 года. Однако прогнозируется, что в сезоне 2018/19 этот уровень будет превышен.

Прогноз производства подсолнечного масла на 2018/19 год составляет 19,5 млн тонн. Тем не менее существует вероятность негативного эффекта от сокращения запасов подсолнечника.

В 2019/20 году EIU ожидает, что объем выпуска снова увеличится на 2,4%, достигнув новых рекордных уровней.

Несмотря на замедление темпов роста потребления подсолнечного масла в 2017/18 году, эксперты EIU предполагают, что общий объем потребления в 2017/18

сельскохозяйственном году достигнет нового рекорда в 19 млн тонн.

В 2018/19 году также ожидается рост потребления, связанный с продолжающимся снижением цен, но, вероятнее всего,

он будет ограничен недостаточным количеством запасов. Прогнозные темпы роста потребления составляют 2,4%. Дальнейший рост, вероятно, произойдет в 2019/20 году, когда общее потребление должно

превысить отметку в 20 млн тонн.

Цена на подсолнечное масло

(долл. США за тонну

(EU, FOB NW European ports))

846 |

841 |

|

|

|

813 |

||

|

|

|

796 |

|

|

||

|

|

|

761 |

|

|

|

|

|

|

|

|

735 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

||

Цены на масла (в том числе соевое

ирапсовое) находятся на достаточно высоком уровне. Тем не менее для подсолнечного масла на 2018/19 год эксперты EIU прогнозируют плавное снижение цен, опираясь на данные о высоком уровне производства.

К середине 2019 года цены на подсолнечное масло могут упасть ниже

730 долл. США за тонну, вернувшись на уровень 2007 года. Однако во второй половине 2019 года они, вероятнее всего, начнут восстанавливаться

ив 2020 году могут снова превысить

отметку в 800 долл. США за тонну.

Источник: EIU

50

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Соевые бобы |

|

|

|

||

Динамика производства |

|||||

соевых бобов |

|

|

|

||

|

|

11,6% |

|

8,2% |

|

|

|

|

|

|

|

|

-2,2% |

|

-3,2% |

|

-2,1% |

319 |

312 |

348 |

337 |

365 |

357 |

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Производство соевых бобов (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

После резкого сокращения мирового производства соевых бобов

в2017/18 году, связанного главным образом с неблагоприятными погодными условиями

вАргентине, эксперты EIU ожидают,

что в 2018/19 году оно вырастет на 8,2% в годовом исчислении, до рекордных

365 млн тонн.

Предварительные прогнозы на 2019/20 год показывают,

что засеиваемые площади в США могут снизиться и фермеры, возможно, перейдут на кукурузу. Даже если урожайность в Южной Америке будет расти, мировое производство может снизиться до 357 млн тонн, что на 2% меньше, чем в предыдущем году.

Динамика потребления |

|

||||

соевых бобов |

|

|

|

||

|

3,7% |

4,8% |

|

2,7% |

|

|

|

2,5% |

1,2% |

||

|

|

|

|

|

|

303 |

314 |

329 |

338 |

347 |

351 |

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Потребление соевых бобов (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

В последние десятилетия мировое потреблениесоибыстроувеличивалось. Рост превысил показатели других масличных и зерновых культур, поскольку все более крупные объемы соевых бобов поступают в сектор птицеводства, животноводства

имолочной промышленности, особенно в Азии. Наряду с высоким содержанием белка, соевые бобы обеспечивают оптимальное сочетание жиров

иуглеводов. Соевые бобы как корм особенно полезны в сочетании с другими ингредиентами для свиней, обеспечивая хороший источник жизненно важных аминокислот.

Цены на соевые бобы

(долл. США за тонну (US No.2 Yellow Soybeans, FOB Golf ports))

557

501

380 390 377 361 336 345

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

Опасения в связи с негативным влиянием на сбор урожая холодной и влажной погоды на Среднем Западе США и сокращением поставок соевых бобов из Бразилии привели к росту мировых цен на сою в начале октября 2018 года, однако к концу месяца цены начали постепенно снижаться, поскольку трейдеры наблюдали некоторое улучшение условий сбора урожая в США. Также негативное

влияние на цены продолжают оказывать торговые споры между США и Китаем. Ответные действия со стороны китайских властей демонстрируют готовность страны к длительному противостоянию. Тем не менее любое непредвиденное краткосрочное разрешение торгового противостояния позитивно отразится на мировых ценах на соевые бобы.

Ожидается, что в 2018 году цены в среднем составят 361 долл. США за тонну, что на 4,4% меньше, чем в прошлом году, демонстрируя

многолетний минимум. Также ожидается, что в 2019 году цены снизятся еще на 6,7%, а в 2020 году вырастут на 2,6%.

Несмотря на продолжающееся торговое противостояние США и Китая с последующим введением тарифа в размере 25% на импорт сои из США для Китая (импортирующего более 90 млн тонн соевых бобов в год, одна треть которого обычно поступает из США), мировой спрос на соевые бобы снова вырастет в 2018/19 году – на 2,7%, до рекордных 347 млн тонн. Эта напряженность создает дополнительную неопределенность в отношении прогнозов спроса и предложения на текущий год и в дальнейшем. Предварительный прогноз мирового потребления сои в 2019/20 году оценивается в 350,8 млн тонн, что на 1,2% больше, чем в 2018/19 году.

Источник: EIU

51

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Молоко и молочные продукты |

|||||

Динамика производства молока |

|||||

2,1% |

0,6% |

0,7% |

2,5% |

1,8% |

1,8% |

|

|

|

|

||

|

|

|

844 |

859 |

875 |

812 |

817 |

823 |

|

|

|

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Производство молока (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

Динамика потребления |

|

||||

свежих молочных продуктов |

|||||

1,9% |

0,8% |

|

2,8% |

2,2% |

2,2% |

|

0,1% |

|

|

|

|

411 |

414 |

415 |

426 |

436 |

446 |

2014/15 |

2015/16 |

2016/17 |

2017/18 |

2018/19П |

2019/20П |

|

Потребление молочных продуктов (млн тонн) |

||||

|

Темп прироста (%, год к году) |

||||

Рост мирового производства молока |

|

|

Мировое потребление свежих |

||

в течение следующих десяти лет |

||

будет составлять в среднем 1,8%, |

и переработанных молочных продуктов |

|

будет расти ежегодно на 2,2% и 1,7% |

||

по сравнению с 2,1% в предыдущем |

||

соответственно в течение следующего |

||

десятилетии. В течение ближайших |

десятилетия. Наибольшая доля |

|

десяти лет доля развитых стран |

потребления молока и молочных |

|

в производстве молока снизится |

продуктов представлена в виде свежих |

|

молочных продуктов, занимающих |

||

на 5 п. п., до 43%. Рост производства |

||

около 50% от общего объема |

||

в развивающихся странах будет опираться |

производства молока в мире. Динамика |

|

на увеличении количества молочных |

потребления значительно отличается |

|

стад на 1,1% и повышение надоя |

между развитыми и развивающимися |

|

странами. Развитые страны потребляют |

||

на 1,6%, однако абсолютное увеличение |

||

преимущественно переработанные |

||

производительности будет оставаться |

молочные продукты, при этом |

|

небольшим, учитывая, что многие |

потребление сыра на душу населения |

|

развивающиеся страны начинают с низкой |

увеличивается на 0,7%, масла – на 0,7% |

|

в год, потребление свежих молочных |

||

базы. Около 70% прироста мирового |

||

продуктов останется неизменным. |

||

производства молока придется на Азию, |

Потребление на душу населения |

|

а Индия и Пакистан составят большую |

молочной продукции в развивающихся |

|

странах, как ожидается, будет |

||

часть роста производства. Индия способна |

||

увеличиваться в среднем на 0,5%в год. |

||

опередить Европейский союз и занять |

||

|

||

позицию крупнейшего производителя |

|

|

молока с 25%-ной долей в мировом |

|

|

производстве в 2027 году. Сейчас |

|

|

крупнейшие мировые производители |

|

|

молока – это Европейский союз (20% |

|

|

мирового производства), Индия (20%), |

|

|

США (12%), Пакистан (6%) и Китай (5%). |

|

|

Источник: OECD-FAO Agricultural Outlook 2017–2018 |

|

Цены на молоко

(долл. США за тонну)

3 095 |

2 961 |

3 128 |

3 220 |

2 474 2 424

2 165 1 994 2 048 2 077 2 296 2 369

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

Сухое цельное молоко Сухое обезжиренное молоко

Мировые цены на молочные продукты выросли во второй половине 2016 года,

вчастности для продуктов на основе жира, после резкого снижения их максимумов 2013–2014 годов, что было вызвано сокращением

спроса и избыточного предложения. Китай – крупнейший импортер сухого молока – увеличил свой импорт

в2017 году, в то время как Российская Федерация продлила запрет на несколько видов молочных продуктов

для крупных экспортеров (включая Европейский союз и Соединенные Штаты Америки). Неблагоприятные погодные условия ограничили увеличение поставок молока в 2017 году для некоторых крупных экспортеров, тем самым повысив давление на цены.

Мировые цены на молочные продукты будут поддерживаться ростом спроса на молоко и молочные продукты.

Цена на сухое обезжиренное молоко, как ожидается, в ближайшие годы будет восстанавливаться очень медленно, поскольку уровень запасов в Европейском союзе (и в меньшей степени в Соединенных Штатах Америки) высок. В течение периода, на который составлен прогноз, обезжиренное сухое молоко является единственным среди всех молочных продуктов, цена которого может показать рост реальных цен. Номинальные цены будут увеличиваться для всех продуктов, кроме масла, но ожидается, что они не достигнут прежних максимумов.

52

vk.com/id446425943

Международная торговля в 2017 году Топ-5 стран – экспортеров пшеницы

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Российская Федерация |

33,0 |

17% |

|

|

|

Соединенные Штаты Америки |

27,3 |

14% |

|

|

|

Австралия |

22,1 |

11% |

|

|

|

Канада |

20,6 |

11% |

|

|

|

Украина |

17,3 |

9% |

|

|

|

Топ-5 стран – экспортеров кукурузы

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Соединенные штаты Америки |

53,1 |

34% |

|

|

|

Бразилия |

29,3 |

19% |

|

|

|

Аргентина |

23,7 |

15% |

|

|

|

Украина |

19,4 |

12% |

|

|

|

Российская Федерация |

5,2 |

3% |

|

|

|

Обзор рынка сельского хозяйства – 2018

Топ-5 стран – импортеров пшеницы

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Египет |

10,7 |

4% |

|

|

|

Индонезия |

10,5 |

4% |

|

|

|

Алжир |

8,1 |

3% |

|

|

|

Италия |

7,4 |

3% |

|

|

|

Бангладеш |

6,6 |

3% |

|

|

|

Топ-5 стран – импортеров кукурузы

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Мексика |

15,3 |

10% |

|

|

|

Япония |

15,3 |

10% |

|

|

|

Республика Корея |

9,3 |

6% |

|

|

|

Египет |

8,3 |

5% |

|

|

|

Вьетнам |

8,0 |

5% |

|

|

|

Топ-5 стран – экспортеров подсолнечного масла

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Украина |

5,3 |

43% |

|

|

|

Российская Федерация |

1,8 |

14% |

|

|

|

Аргентина |

0,6 |

5% |

|

|

|

Нидерланды |

0,4 |

3% |

|

|

|

Венгрия |

0,3 |

2% |

|

|

|

Топ-5 стран – импортеров подсолнечного масла

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Индия |

2,3 |

25% |

|

|

|

Испания |

0,7 |

8% |

|

|

|

Китай |

0,7 |

8% |

|

|

|

Турция |

0,6 |

7% |

|

|

|

Иран |

0,5 |

6% |

|

|

|

Топ-5 стран – экспортеров соевых бобов

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Бразилия |

68,2 |

45% |

|

|

|

Соединенные Штаты Америки |

55,3 |

37% |

|

|

|

Аргентина |

7,4 |

5% |

|

|

|

Парагвай |

6,1 |

4% |

|

|

|

Канада |

4,7 |

3% |

|

|

|

Топ-5 стран – импортеров соевых бобов

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Китай |

95,5 |

64% |

|

|

|

Мексика |

4,3 |

3% |

|

|

|

Нидерланды |

3,8 |

3% |

|

|

|

Испания |

3,4 |

2% |

|

|

|

Япония |

3,2 |

2% |

|

|

|

Топ-5 стран – экспортеров молока

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Германия |

2,3 |

19% |

|

|

|

Франция |

1,0 |

8% |

|

|

|

Нидерланды |

1,0 |

8% |

|

|

|

Великобритания |

0,9 |

7% |

|

|

|

Чехия |

0,8 |

7% |

|

|

|

ТНВЭД: 1001, 1005, 1512, 0401, 1201 Источник: trademap.org

Топ-5 стран – импортеров молока

Страна |

Объем (млн тонн) |

Доля |

|

|

|

Германия |

3,1 |

23% |

|

|

|

Бельгия |

1,6 |

12% |

|

|

|

Италия |

1,6 |

12% |

|

|

|

Нидерланды |

0,9 |

7% |

|

|

|

Ирландия |

0,7 |

5% |

|

|

|

53

vk.com/id446425943 |

|

|

|

|

|

|

|

|

||

Обзор рынка сельского хозяйства – 2018 |

|

|

|

|

|

|

|

|||

Экспортная стратегия–2024: |

|

|||||||||

оценка эффекта |

|

|

|

|

|

|||||

Оценка эффекта |

|

|

|

|

|

|

|

|

|

|

10 сентября министр сельского хозяйства России Дмитрий Патрушев представил федеральный проект «Экспорт продукции АПК». |

||||||||||

Данный проект обязан обеспечить исполнение указа президента России об увеличении экспорта сельхозпродукции к 2024 году |

||||||||||

в два раза, до 45 млрд долл. США. Запланированный объем финансирования проекта составит 350 млрд руб. |

|

|||||||||

В связи с этим «Делойт» в СНГ совместно с ИНП РАН выполнили анализ влияния потенциального увеличения экспорта |

||||||||||

на основные показатели страны и отрасли – ВВП и дополнительные налоговые отчисления. |

|

|

||||||||

18 981 |

16 215 |

17 074 |

20 702 |

23 000 |

25 000 |

27 000 |

30 000 |

35 000 |

41 000 |

45 000 |

|

|

|

|

|

|

|

|

|

|

5 212 |

Злаки и зернобобовые |

|

Продукция сахарной |

|

|

|

|

5 226 |

|

||

Рыба и ракообразные |

|

промышленности |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

Мясо и субпродукты |

|

Продукция пищевой |

|

|

|

|

|

4 313 |

||

|

перерабатывающей |

|

|

|

|

|

|

|||

(без готовых мясопродуктов) |

|

|

|

3 263 |

|

|

||||

промышленности |

|

|

|

|

|

|||||

Масложировая продукция |

|

|

|

3 500 |

|

|||||

Прочие |

|

|

|

|

|

|

||||

Кондитерская продукция |

|

|

|

|

|

|

|

|||

Итого |

|

|

|

|

|

|

703 |

|||

Напитки |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

1 355 |

3 050 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

747 |

|

|

639 |

2 161 |

|

|

|

|

|

1 356 |

2 595 |

|

|

|

|

|

|

|

|

1 886 |

|

|

1 943 |

|

||

|

|

|

|

|

2 281 |

|

572 |

|

||

|

|

|

1 162 |

|

|

|

|

2 200 |

||

|

|

|

|

2 022 |

|

|

|

|||

786 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

522 |

1 232 |

|

|

||

|

|

|

1 881 |

|

|

2 042 |

|

|||

|

|

969 |

2 687 |

|

|

|

||||

|

809 |

|

|

461 |

|

|

|

8 550 |

||

2 880 |

|

|

400 |

606 |

|

|

||||

|

|

|

|

|

1 947 |

|

|

|||

|

|

2 508 |

|

371 |

|

7 694 |

|

|||

|

2 619 |

|

|

587 |

|

|

|

|||

|

|

486 |

|

565 |

1 571 |

|

|

|

||

|

|

|

508 |

|

|

|

|

|||

211 |

|

|

|

|

|

6 876 |

|

|

||

|

|

|

|

1 318 |

|

|

|

|||

|

258 |

|

|

1 280 |

|

|

|

|||

552 |

160 |

499 |

1 156 |

|

6 095 |

|

|

|

||

|

|

|

5 351 |

|

|

|

||||

|

425 |

454 |

1 055 |

|

4 646 |

|

|

|

1 990 |

|

1 205 |

|

|

|

|

|

|||||

|

|

3 977 |

|

|

|

1 752 |

|

|||

|

943 |

|

|

|

|

|

|

|||

|

881 |

3 075 |

|

|

|

|

1 314 |

|

|

|

3 036 |

|

|

|

|

|

|

8 471 |

|||

|

|

|

|

|

|

|

|

|||

|

2 679 |

|

|

|

|

976 |

|

7 497 |

|

|

|

2 406 |

|

|

|

826 |

|

|

|||

|

|

|

713 |

|

|

|

|

|||

|

|

|

562 |

|

6 693 |

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

325 |

|

|

6 030 |

|

|

||

109 |

|

|

|

5 374 |

5 482 |

|

|

|

||

120 |

219 |

|

5 109 |

|

|

|

|

|||

|

3 548 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

2 937 |

|

|

|

|

|

|

|

|

|

|

2 827 |

3 065 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 707 |

11 400 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 865 |

7 550 |

7 644 |

7 947 |

8 250 |

9 053 |

|

|

7 264 |

|

|

|

|

|

|||||

5 967 |

5 979 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||

2014 |

2015 |

2016 |

2017 |

2018* |

2019* |

2020* |

2021* |

2022* |

2023* |

2024* |

* Данные за 2018 – 2024 год представлены согласно проект «Международная кооперация и экспорт» |

|

|

|

|||||||

54

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Оценка эффекта на прирост ВВП |

||||||

|

|

|

|

|

2% |

2% |

|

|

|

1% |

1% |

|

|

|

0% |

1% |

|

|

||

0% |

|

|

2 159 |

|||

|

|

|

||||

|

|

|

|

|

1 798 |

|

|

|

|

|

|

|

|

|

|

|

|

1 261 |

|

|

|

|

556 |

820 |

|

|

|

202 |

378 |

|

|

|

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Прирост ВВП (млрд руб.) |

|

|

|||

|

Процент от ВВП 2017 года |

|

|

|||

Оценка эффекта на прирост налогов* |

||||||

|

|

|

|

|

|

308 |

|

|

|

|

|

257 |

|

|

|

|

|

181 |

|

|

|

|

|

118 |

|

|

|

29 |

55 |

80 |

|

|

|

|

|

|

|

|

|

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Прирост налогов (млрд руб.) |

|

||||

Прирост к ВВП в 2024 году

(млрд руб.)

|

АПК |

528 |

|

||

|

||

|

Транспорт |

367 |

|

||

|

Оптовая торговля |

196 |

|

||

|

Строительство |

107 |

|

||

|

||

|

Недвижимость |

107 |

|

||

|

Машины и оборудование |

69 |

|

||

|

Химическая промышленность |

69 |

|

||

|

||

|

Банки |

66 |

|

||

|

Госуслуги |

59 |

|

||

|

||

|

Нефтегазовая отрасль |

58 |

|

||

|

||

|

Нефтепродукты |

55 |

|

||

|

Прочее |

478 |

|

||

|

По нашим предварительным оценкам, сделанным совместно с ИНП РАН, совокупный эффект

на прирост налогов (1 028 млрд руб.) будет почти в 3 раза больше финансового обеспечения реализации проекта (350 млрд руб.).**

* При условии увеличения экспорта АПК, по сравненю со сценарием сохранения текущих объемов экспорта

** Размер обеспечения взят из приложения к протоколу заседания президиума при Президенте РФ по стратегическому развитию и приоритетным проектам от 24 сентября 2018 года №24

55

vk.com/id446425943

Обзор рынка сельского хозяйства – 2018

Методология Методология оценки налогового эффекта от расширения экспорта продукции АПК

Оценка прямого прироста налогов вследствие увеличения объемов экспорта продукции АПК предполагала несколько этапов расчетов:

••формирование прогнозного сценария роста экспорта и определение прироста экспорта относительно показателей 2017 года в укрупненной структуре* с последующим разбиением на отдельные продукты АПК (в рамках расчетов использовался нормативный сценарий, в котором заложен рост экспорта

до 45 млрд долл. США к 2024 году);

••разделение доходов от прироста экспорта между предприятиями АПК, логистики и оптовой торговли

всоответствии с экспертной оценкой структуры распределения доходов

впроизводственно-сбытовой цепочке по отдельным видам продукции АПК;

••определение прямого налогового эффекта с учетом экспертных оценок структуры расходов

ипараметров налогообложения в производстве отдельных видов

продукции АПК, а также в логистике

иоптовой торговле;

••расчет прироста производственных затрат в АПК на отечественную аграрную продукцию (в перерабатывающей промышленности – на сельскохозяйственное сырье, в сельском хозяйстве – на корма, семена, органические удобрения, инкубационное яйцо)

с использованием экспертных оценок структуры материальных затрат в различных секторах АПК и доли импорта в соответствующих затратах;

••оценка дополнительного прироста налогов в АПК с учетом экспертных оценок структуры расходов

и параметров налогообложения при производстве отдельных видов сельскохозяйственной продукции для промежуточного потребления.

В дополнение к этому проводились расчеты по оценке косвенных налоговых эффектов в секторах, сопряженных с АПК, логистикой и торговлей.

Они включали следующие этапы:

••определение прироста прочих материальных затрат на отечественную продукцию в производстве отдельных видов продукции АПК, а также

влогистике и оптовой торговле

всоответствии с экспертной оценкой структуры материальных затрат

вэтих секторах и доли импорта

всоответствующих затратах;

••расчет прироста оплаты труда и прибыли в АПК, логистике и оптовой торговле с учетом экспертной

оценки доли оплаты труда и прибыли в выпуске этих секторов;

••оценка прироста конечного спроса со стороны населения, государства и бизнеса в связи с формированием дополнительных доходов.

Необходимые для этого показатели эластичности – например эластичность потребления домашних хозяйств по доходам – определялись на основе публикуемых Росстатом

матриц институциональных счетов. Для расчета прироста конечного спроса на продукцию различных секторов использовалась структура конечного спроса (отдельно для потребления домашних хозяйств, накопления основного капитала и государственного потребления), которая сложилась в российской экономике в базовом

периоде. Эти расчеты опирались на статистические данные Росстата,

отраженные в таблицах «затраты-выпуск» (межотраслевом балансе) за 2015 год;

••определение прироста конечного спроса на отечественную продукцию со стороны населения, государства

ибизнеса с учетом доли импорта в соответствующем потреблении продукции различных секторов.

Эти расчеты проводились отдельно для потребления домашних хозяйств, государственного потребления

инакопления основного капитала. Доля импорта в конечном потреблении оценивалась на основе данных импортной матрицы

имежотраслевого баланса за 2015 год (публикуются Росстатом);

••оценка совокупного косвенного прироста выпуска в разных секторах вследствие прироста конечного и промежуточного спроса на отечественную продукцию (см.

пункты 2.1 и 2.4). Расчеты проводились по методике ИНП РАН, базирующейся на использовании статической модели межотраслевого баланса.

Во избежание двойного счета прирост выпуска в АПК, логистике и оптовой торговле, уже учтенный при оценке прямого эффекта от расширения экспорта, во внимание не принимался;

••определение совокупного косвенного прироста налогов в различных секторах с учетом сложившихся в базовом периоде соотношений между налоговыми

отчислениями и выпуском в различных секторах (рассчитывались на основе межотраслевого баланса, а также данных Росстата о налоговых сборах из формы 1-НОМ за 2015 год).

* С выделением следующих товарных групп: зерно, рыба и морепродукты, мясо и субпродукты (без готовой продукции), масложировая продукция (без маслосемян), кондитерская продукция, напитки, продукция сахарной промышленности, прочая продукция пищевой промышленности, прочие продукты (включая маслосемена).

** Подробное описание методики оценки косвенных макроэкономических эффектов прироста выпуска представлено в работе «Оценка мультипликативных эффектов в российской экономике на основе таблиц «затраты-выпуск»» (Ксенофонтов М. Ю., Широв А. А., Ползиков Д. А., Янтовский А. А. // Проблемы прогнозирования. 2018. № 2. С. 3-13.). https://ecfor.ru/publication/otsenka-multiplikativnyh-effektov-na-osnove-tablits-zatraty-vypusk/

56

vk.com/id446425943

Ключевые сценарные гипотезы

Расчет косвенных макроэкономических эффектов на основе статической модели межотраслевого баланса предполагает, что расширение экспорта не должно существенно влиять на основные структурные параметры

экономики (структуру материальных затрат в различных секторах, доли импорта во внутреннем потреблении различных продуктов, эластичности конечного потребления по доходам населения, государства и бизнеса).

Представленные расчеты проводились

сиспользованием постоянных значений цен. Для учета тенденции повышения производственной эффективности в российской экономике для прогнозного периода удельные материальные затраты корректировались в соответствии

сожидаемой динамикой роста продуктивности использования первичных ресурсов (например, для 2024 года корректирующий коэффициент относительно уровня 2015 года составлял 0,82).

Доли импорта в конечном потреблении продукции разных секторов задавались неизменными. В расчетах не учитывались эффекты, связанные с дополнительными инвестициями, необходимыми

для обеспечения заданного увеличения объемов экспорта продукции АПК.

Обзор рынка сельского хозяйства – 2018

Динамика изменения показателя выручки от экспортной деятельности компаний на ближайшие пять лет

|

|

|

69% респондентов ожидают, |

|

31% |

|

|

что выручка их компаний от экспортной |

|

|

|

деятельности в ближайшие пять |

||

|

|

|

||

69% |

лет вырастет. Еще треть опрошенных |

|||

(31%) не ожидают подобных изменений. |

||||

|

|

|

||

|

|

|

Чаще других представителей АПК роста |

|

|

|

|

экспортной выручки ожидают компании |

|

|

|

Вырастет |

с выручкой от 2 до 5 млрд руб. |

|

|

|

|||

|

|

|||

|

|

Не изменится |

(80%) и компании с численностью |

|

|

|

|||

|

|

|||

|

|

Снизится |

сотрудников от 500 человек (80%). |

|

|

|

|||

|

|

|||

57