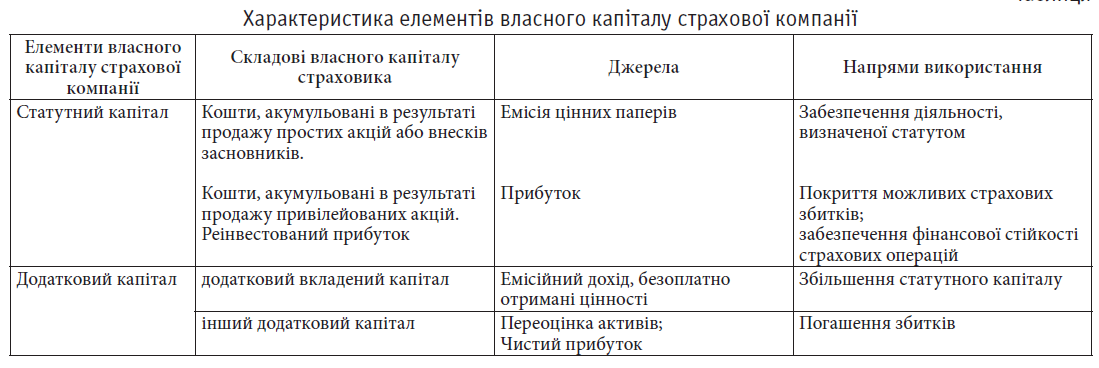

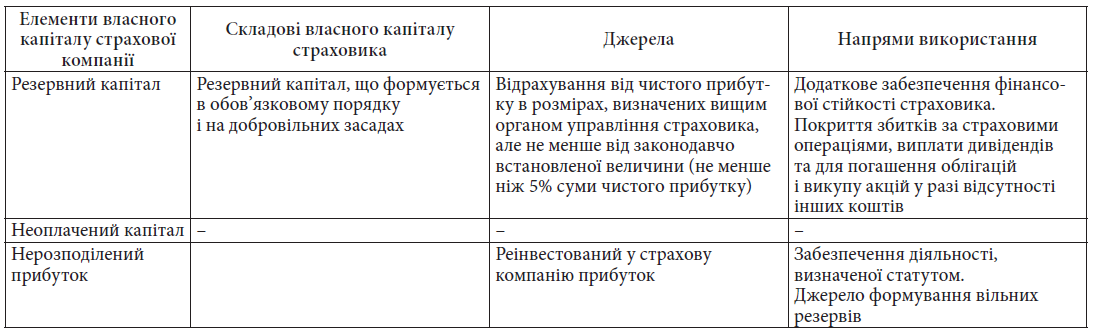

79) Характеристика власних коштів страховика.

До власних коштів страховика належить статутний фонд, а також резерви, які формуються за рахунок прибутку, та резерви, які не пов'язані із зобов'язаннями. Сюди слід також віднести нерозподілений прибуток. Вільні резерви — частка власних коштів страховика, не пов'язана із зобов'язаннями власників страхових полісів. Статутний фонд - головний елемент функціонування будь-якого суб'єкта господарської діяльності незалежно від форми власності. Він є сумою вкладів засновників для забезпечення життєдіяльності компанії. Порядок формування статутного фонду регулюється чинним законодавством і статутними документами. Основними вимогами до створення українських страхових компаній, як уже зазначалося, є наявність мінімального розміру статутного фонду - 100 тис. екю (для компаній, створених за участю іноземних юридичних осіб та іноземних громадян, - 500 тис. екю). Важливо, що не менш як 60 % статутного фонду має бути внесено у грошовій формі, тобто являти собою ліквідні кошти для виконання зобов'язань перед страхувальниками в разі нестачі спеціальних коштів. Згідно із Законом України "Про страхування" допускається сплата грошової частини внесків до статутного фонду цінними паперами, що випускаються державою за їх номінальною вартістю в порядку, визначеному Міністерством фінансів України, але не більш як 25 % загального розміру статутного фонду. Ці резерви можуть використовуватись на розсуд страховика, але частина з них має зберігатися для задоволення вимог органів державного нагляду щодо забезпечення резерву платоспроможності.Наявність значного обсягу власних коштів має важливе значення із самого початку діяльності. Коли страховик не має збалансованого страхового портфеля, а страхові резерви малі й не можуть дати значного інвестиційного прибутку, страховик за рахунок власних коштів може виконати свої зобов'язання. Власні кошти страховика утворюють запас (маржу) платоспроможності.

Існують законодавче визначені вимоги до власних коштів страховика, які мають бути сформовані за рахунок вкладів засновників і прибутку.

80)

я

81) Характеристика навантаження в страховому тарифі та його призначення.

Навантаження (loading) — частина страхового тарифу, що не пов'язана з формуванням фондів для здійснення страхових виплат. За рахунок навантаження покриваються витрати, зумовлені організацією та забезпеченням страхової справи (оплата праці персоналу страховика, оплата посередницьких послуг, оренда приміщень офісу, витрати на придбання й експлуатацію обчислювальної техніки, рекламу, транспортні послуги, сплату деяких податків та обов'язкових платежів тощо). Навантаження є також джерелом отримання певної суми прибутку від страхової діяльності.

82) Характеристика нетто - ставки та її призначення.

Нетто-ставка ( ТН )призначена для формування страхового фонду в його основній частині (зазначимо її як ризикову премію), яка використовується для виплат страхового відшкодування. Враховуючи можливу невідповідність між очікуваним і фактичним збитком, до основної частини тарифу Тно включається ризикова надбавка r, яка відображає можливу ймовірність відхилення величини фактичного збитку від очікуваного і за рахунок якої формується запасний (резервний) фонд, також вона призначена для забезпечення виплат страхувальникам страхового відшкодування і страхових сум. По ризикових видах страхування вона складається з двох частин: основної частини і ризикової надбавки. ризикова надбавка є гарантією забезпечення виплат страхувальникам у кожному конкретному році.