Качество полезного ископаемого в месторождениях

Качество полезного ископаемого – характеризуется химическими, техническими и технологическими свойствами.Химические свойства отражают содержание полезных и вредных химических элементов. Технические свойства характеризуют физические показатели полезных ископаемых:объемная масса, влажность, пористость, прочность, крепость и др. размер минеральных индивидов (длина волокон асбеста, минимальный размер кристаллов слюды, пьезокварца). Технологические свойства определяют способ переработки, а точнее, обогащения полезных ископаемых. Условия залегания месторождений. Горно-геологические факторы отражают геологические условия проведения работ по добыче полезных ископаемых. Географо-экономические условия характеризуют положение и инфраструктуру региона.

16. Роль распределения минеральных ресурсов в земной коре, технологии добычи по-лезных ископаемых и переработки минерального сырья, географии добычи и переработки сырья в экономике. География размещения источников минерального сырья обусловлена геологическим строением земного шара. Она является важным фактором мировой экономики в целом и экономики минерального сырья в частности. В результате - одни страны мира становятся поставщиками сырья, - другие покупателями. Технология добычи полезного ископаемого определяется способом и системой разработки месторождения (см. подраздел 1.5.3). Система отработки – расположение капитальных, подготовительных и добычных выработок в пространстве и расстояния между ними. Удешевление и совершенствование технологии переработки минерального сырья позволяет а) снизить себестоимость конечной продукции, б) вовлекать в эксплуатацию забалансовые запасы, тем самым продлевать сроки существования добывающего предприятия. География месторождений и география добычи полезных ископаемых не всегда совпадают. В географии добычи полезных ископаемых важную роль играют а) монополистические объединения, которые исходят из собственных интересов (ограничение добычи алмазов и проч., отсутствие инфраструктуры); б) объемы инвестиций на освоение новых месторождений.

География перерабатывающих предприятий определяется а) положением добывающих предприятий, б) энергообеспеченностью регионов. Например, алюминиевые заводы значительно удалены от мест добычи бокситов и располагаются близ источников дешевой электроэнергии.

17. Цены на минеральное сырье. Ценообразование зависит от формы рынка. Различают цену 1)- конкурентную, 2)- монопольную, 3)- олигопольную. Конкурентная цена формируется в условиях свободной или почти свободной конкуренции. Она определяется соотношением спроса и предложения и не зависит от производителя. Монопольная цена зависит от единственного или главного поставщика товара, она обычно выше конкурентной цены. Олигопольная цена назначается по договоренности между несколькими олигополистами, которые исходят из собственной выгоды. Она в определенной степени зависит от соотношения спроса и предложения. Её величина колеблется между конкурентной и монопольной ценами. Рынки минерального сырья монополизированы и олигополизированы, они малоэластичны, что определяет достаточно стабильный уровень цен на сырье и металлы. Отправным пунктом формирования продажной цены является калькуляция себестоимости продукции. По мере движения минерального сырья от производителя к конечному потребителю происходит дифференциация цен по стадиям ценообразования (табл. 3.6). Цена предыдущей стадии движения товара является составной частью цены последующей стадии (Ленина, 2001). Дифференциация цен по стадиям ценообразования (Ленина, 2001)

Элементы цены |

|||||||||

Себестоимость производства |

Прибыль производителя |

Косвенные налоги |

Посредническая надбавка |

Торговая надбавка |

|||||

Акциз |

НДС |

Издержки посредника |

Прибыль посредника |

НДС посредника |

Издержки торговли |

Прибыль торговли |

НДС торговли |

||

Оптовая цена производителя |

|

|

|

||||||

Оптовая отпускная цена |

|||||||||

Оптовая цена закупки (посредника) |

|||||||||

Розничная цена |

|||||||||

Изменение цен происходит в ряду: минеральное сырье → конечный продукт, например:

добытая руда (минсырье) → концентрат → окатыши → агломерат → чугун → сталь;

нефть сырая → нефть очищенная (подготовленная к транспортировке) → бензин.

Цены на сырье и продукты его переработки изменяются в течение часов, суток, квартала, года, нескольких лет. Добывающие компании должны регулярно отслеживать изменение цен и пытаться его прогнозировать. Это позволит снизить влияние изменения цен на экономическую деятельность добывающего предприятия

18) Изменчивость факторов предложения минерального сырья и горная рента. Рента– доход, который получает собственник природного ресурса, сдавая его в аренду или эксплуатируя самостоятельно (Голуб, Струкова, 1998). Рента (Р) образуется как разность между издержками производства (Ипр) и выручкой (В): Р = В – Ипр . В зависимости от вида природного ресурса различают земельную, водную, горную и другие виды рент. Горная рента – это вид ренты, образующийся при добыче п. и.. Она отличается от других видов рент тем, что ее сумма ограничена сроком полной отработки месторождения. Различают три формы горной ренты: 1)- дифференциальную, 2)- абсолютную, 3)- монопольную. Дифференциальная рента I (ДрI)– это дополнительный доход, который образуется на лучших и средних по условиям производства месторождениях и их участках: ДрI = (Ц – Слч) – (Ц – Схд), где Ц – цена сырья на рынке, Слч и Схд – себестоимость товара соответственно на лучшем и худшем месторождении. На мест-х с лучшими качеством, количеством п. и., горно-геологическими и географо-экономическими условиями производительность труда выше за счет благоприятных природных условий. Она создает возможность получения дополнительного дохода по сравнению с предприятиями, находящимися в худших условиях. Дифференциальная рента II образуется за счет применения более совершенной технологии добычи и переработки сырья, повышения технической вооруженности труда и т.п. Абсолютная горная рента – добавочная прибыль, получаемая владельцем за счет превышения стоимости над ценой производства, приносящей обычную среднюю норму прибыли на любых, в том числе и на худших месторождениях. Монопольная горная рента - получается при эксплуатации месторождений малораспространенных полезных ископаемых, которые продаются по монопольным ценам, определяемым платежеспособностью потребителей.

19. Сырье для топливно-энергетического комплекса. Топливно-энергетический комплекс (Fuel-and-Energy Complex) –совокупность отраслей промышленности, осуществляющих оценку, добычу и переработку энергетических ресурсов, а также преобразующих их в энергию, моторное топливо и химическую продукцию (Мирлин, 1991). Включает использование – нефтяных, – газовых, – угольных, – ядерных, – геотермальных, – гидравлических, – биологических и других ресурсов. Развитость комплекса определяет уровень экономического развития государства. Структура потребления.

Стоимостная

структура потребления топливно-энергетических

ресурсов в мире в 90-м гг. ХХ в. (%): нефть

– 41, ископаемый уголь – 32, природный

газ – 22, гидравлическая и ядерная

энергия – 4, дровяное топливо, горючие

сланцы и торф – 0,3. Таким образом, более

95% первичных энергоресурсов приходится

на минеральное сырье. На начало 2001 г.

доля энергетического минерального

сырья от суммарной стоимости всех видов

добытых полезных ископаемых составляла:

в мире 81%, в России – 93,8% (Неженский,

2003). Распределение

потребления видов минерального

энергосырья.. Распределение

потребления минерального энергосырья

Стоимостная

структура потребления топливно-энергетических

ресурсов в мире в 90-м гг. ХХ в. (%): нефть

– 41, ископаемый уголь – 32, природный

газ – 22, гидравлическая и ядерная

энергия – 4, дровяное топливо, горючие

сланцы и торф – 0,3. Таким образом, более

95% первичных энергоресурсов приходится

на минеральное сырье. На начало 2001 г.

доля энергетического минерального

сырья от суммарной стоимости всех видов

добытых полезных ископаемых составляла:

в мире 81%, в России – 93,8% (Неженский,

2003). Распределение

потребления видов минерального

энергосырья.. Распределение

потребления минерального энергосырья

Вид энергосырья |

Потребление минерального энергосырья, % |

|

|

В мире |

В России |

Нефть |

56,8 |

37,4 |

Газ |

27,1 |

53,9 |

Уголь |

15,7 |

8,6 |

Уран |

0,4 |

0,1 |

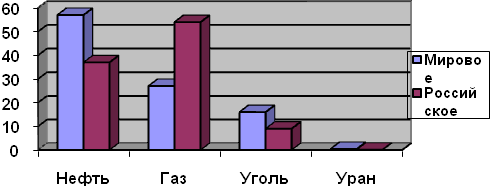

В российской энергетике стоимостная структура потребления отличается от мировой. Перспективы. Происходит постепенное вытеснение угля и нефти газом, как наиболее экономичным и экологически чистым видом топлива. Следует ожидать увеличения использования ископаемых углей, атомной энергии, энергии возобновляемых ресурсов (ветровой, гидравлической). Распределение потребления энергоресурсов по отраслям промышленности в России. Металлургическая и химическая - более 60%, Жилищно-коммунальное хозяйство - около 20%, Транспорт железнодорожный - более 10%, Сельское хозяйство – 5%, Строительство 3%. Потребление энергоресурсов отраслями промышленности России, %.

20

Экономика нефтяного сырья . Факторы

спроса. 1.

Применение нефти Более

90% нефти используется для производства

жидкого горючего (бензин, керосин,

дизельное топливо, масла, мазут). 4 – 8

% нефти служит сырьем для получения

органических веществ, таких как: этилен,

пропилен, бензол, дихлорэтан, этилбензол,

толуол, стирол, винилхлорид, этиловый

спирт. 2.

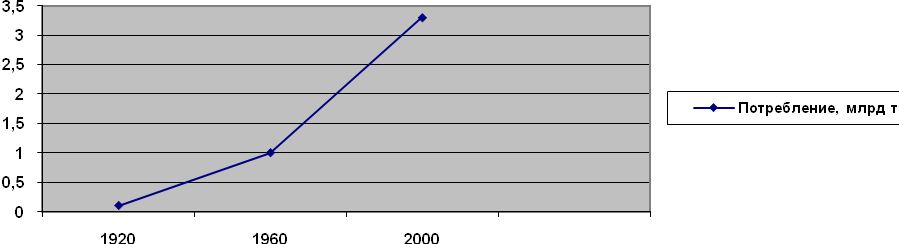

Потребление нефти. Потребление

нефти в мире неуклонно растет. -20-е гг.

ХХ в - 100 млн т в год, -60-е гг. 1 млрд т,

-конец века - 3,3 млрд т (9 млн т в сутки).

Потребление нефти в пересчете на душу населения

-

Рейтинг

Страна

Потребление нефти, т/чел.

1

Канада

4,2

2

Саудовская Аравия

3,9

3

США

3,2

4

Нидерланды

2,6

5

Германия и другие европейские страны

1,5 – 1,7

6

Россия

0,9 (общее - 184 млн т)

Распределение душевого потребления нефти по странам позволяет сделать вывод о том, что с развитием экономики отдельных государств земного шара, в том числе и России, оно будет увеличиваться.

Стабилизации и сокращения потребления нефти можно ожидать только в связи с появлением альтернативных источников энергии, способных заменить продукты переработки нефти на транспорте и в энергетике.

21 Факторы предложения нефтяного сырья. 1. Пром-ные разновидности нефтей. Качество нефтей опр-тся содержанием жидких, газообразных и твердых УВ метанового (алканового), нафтенового (циклоалканового) и ароматического рядов. В нефтях содержатся нормальные алканы, изоалканы, цикланы, арены, гибридные УВ и гетероциклические соединения. По преобладающему ряду УВ нефти подразделяются на 6 классов: – метановые (алкановые), – метаново-нафтеновые, – нафтеновые (циклановые), – нафтеново-метаново-ароматические, – нафтеново-ароматические, ароматические (ареновые). 2. Попутные п. и. и компоненты. 2.1. Попутные п. и.: -подземные рассолы и мин. воды, -газ, -газовый конденсат. Газовый конденсат - смесь УВ, кот. при высоком пластовом давлении находится в газовой фазе, а при атм. давлении конденсируется в жидкую. 2.2. Полезные компоненты нефтей: -газ, -газовый конденсат, -сера, -гелий. По фазовому состоянию УВ различают м-ния 1)нефтяные, 2)газонефтяные, 3)нефтегазовые. Последние разрабатываются предприятиями газовой отрасли. 3. Геолого-промышленные типы м-ний. М-ния сводового типа - 80% мировых запасов нефти.

Г

азовая

шапка

азовая

шапка

Г

НК

НК

П

Нефть ласт-коллектор

ласт-коллектор

Нефть

В

Вода

НК

НК

П ласты-

ласты-

флюидоупоры

Рис. 9.6. Вертик. поперечный разрез пластово-сводовой залежи нефти. Большая роль подобных м-ний в балансе запасов нефти обусловлена 1)их широкой распространенностью, 2)возможностью достаточно надежного выявления с помощью высокоэффективных сейсморазведочных методов. М-ния стратиграфически и литол-ки экранированных залежей - 10% запасов нефти.

KZ

Нефть

MZ

Вода

Рис. 9.9. Вертик. разрез пластовой залежи, экранированной поверхностью несогласия между породами.

А ргиллит

ргиллит

В НК

НК

Песчаник

Рис. 9.7. Вертик. Попер. разрез пластовой литологически экран-ной залежи. М-ния залежей смешанного типа и рифогенных - 10% мировых запасов. По изменчивости толщины (м-сти) пластов и коллекторских св-в г. п. нефтяные залежи подразделяются на выдержанные, невыдержанные и исключительно невыдержанные. 4. Факторы промышленной ценности м-ний. 4.1. Запасы. Различают геолог. или общие и извлекаемые запасы нефти. Для определения извлекаемых запасов при оценке м-ния находится коэффициент извлечения нефти. Ср. величина коэф-нта для нефтяных м-ний обычно составляет 0,3 – 0,4, т.е. обычно извлекаются 30 – 40% геол. запасов. По извлекаемым запасам м-ния нефти подразд. на четыре группы: 1)уник. (более 300 млн т), 2)круп. (от 60 до 300 млн т), 3)ср. (от 15 до 60 млн т), 4)малые менее 15 млн т.. Осн. мир. запасы нефти сосредот. в уник. и круп. м-ниях. Так, на тер-рии Перм. Обл. насчитывается свыше 160 м-ний нефти с извлекаемыми запасами пром-ных категорий А+В+С1 около 500 млн т, что составляет 30% запасов нефти Урал. региона. Кол-во добываемой в области нефти сост. около 10 млн т в год. При этом основное кол-во запасов сосредоточено в четырех крупных м-ниях (Павловском, Осинском, Кокуйском и Красноярско-Куединском) и десяти средних. Все ост. м-ния относятся к числу малых. Рентабельными для разработки считаются залежи с извлекаемыми запасами, оцениваемыми в сотни тысяч тонн нефти.

22 Распределение мировых ресурсов нефти. Геол. закономерн. размещения м-ний. Мировые запасы нефти по возрасту нефтесодержащих пород распределяются следующим образом:1)– породы верхнего палеозоя – около 20%, 2)– породы мезозоя – около 60%, 3)– породы кайнозоя – около 20%. Палеозойские бассейны располагаются главным образом в осадочном чехле древних платформ. В США бассейны: 1)Пермский (штаты Техас, Нью-Мексико, Оклахома), где основные запасы нефти приурочены к пермским подсолевым отложениям, 2)Западный Внутренний (штаты Оклахома, Техас, Канзас, Айова, Небраска, Миссури) где нефтесодержащие терригенно-карбонатные породы каменноугольного и пермского возраста. В Канаде крупнейшим является Западно-Канадский нефтегазоносный бассейн, где более половины запасов приурочено к рифогенным породам девона. В Алжире и Ливии месторождения нефти - в песчаниках девона и карбона. В Казахстане крупнейшее Тенгизское месторождение (Прикаспийский бассейн, Гурьевская область) приурочено к рифовому массиву нижнего-среднего карбона площадью 400 км2. Высота залежи месторождения составляет более 1140 м. России месторождения 1)Волго-Уральского (Ромашкинское, Туймазинское, Бавлинское, Осинское и др.), 2)Тимано-Печорского (Ухтинское, Ярегское и др.) бассейнов. Наиболее крупные месторождения приурочены к пашийским терригенным слоям девона, тульским и бобриковским слоям нижнего карбона, а также породам пермского возраста. Мезозойские бассейны расположены в осадочном чехле молодых эпигерцинских платформ (бассейны Мексиканского залива, Западно-Сибирский), а также на окраинах платформ, примыкающих к альпийским складчатым системам (бассейн Персидского залива). Бассейн Мексиканского залива расположен на территории одноименного залива и территориях США, Мексики, Кубы, Гватемалы и Белиза. Бассейн Персидского залива приурочен к восточной окраине Аравийской платформы на территории Саудовской Аравии и Кувейта. Крупнейшие месторождения бассейна залегают преимущественно среди толщ органогенных известняков и песков верхней юры. Наиболее известное газонефтяное месторождение Саудовской Аравии. Гавар приурочено к валообразному поднятию длиной 230 и шириной 16 – 25 км и находится в интервале глубин 2042 – 2576 м. Мощность продуктивного горизонта составляет 40 – 45 м. Все скважины месторождения фонтанируют, начальный дебит скважин составлял от 750 до 1500 т нефти в сутки, первоначальные извлекаемые запасы нефти месторождения оценивались в 10 млрд т, а газа – в 1 трлн м3. Урало-Эмбинской область Казахстана нефть - среди терригенных мезокайнозойских отложений солянокупольных структур. В России с мезозойскими отложениями связаны крупнейшие месторождения Западно-Сибирского бассейна, в том числе Самотлорское, приуроченное к шести локальным поднятиям в южной части Тарховского вала Нижневартовского свода. Мощность осадочного чехла в районе месторождения составляет 2700 – 2900 м. Семь залежей нефти располагаются в интервале глубин 1610 – 2230 м. Они приурочены к песчаным коллекторам порового типа нижнемеловых отложений. С мезокайнозойскими отложениями связаны месторождения Терско-Дагестанского бассейна в районе г. Грозного. Месторождения нефти кайнозойских отложений, тяготеют к областям альпийской складчатости. Месопотамская впадина - крупнейшие месторождения Ирана и Ирака. Примексиканская впадина США , месторождения Венесуэлы. Азербайджан с его такими крупными месторождениями нефти, как, например, Биби Эйбат. Российские месторождения в кайнозойских отложениях известны на Северном Кавказе, Предкавказье и на острове Сахалин. 5.2. Распределение запасов нефти по странам и регионам. Общие достоверные запасы нефти в мире на 1.01.92 г. составляли 135 млрд 881 млн т (табл. 4.1). Анализ данных таблицы свидетельствует о весьма неравномерном распределении запасов нефти по земному шару. Большинство стран – крупных потребителей нефти – либо обладает относительно небольшими ее запасами, либо значительно удалено от источников нефтяного сырья. Это обусловливает необходимость создания специальных транспортных систем доставки сырья потребителям.Запасы нефти регионов и стран мира. В 1993 г. мировое потребление сырой нефти составило около 9 млн т в сутки или 3,3 млрд т в год. 135 млрд 881 млн т / 3,3 млрд = 41,2 года. Следовательно, обеспеченность запасами в мире на 1993 г. составляла около 40 лет. По данным экономического еженедельника «Деньги» (Алексеев, 2002) общий объем доказанных мировых запасов нефти на 1.01.2001 г. составил около 1077,5 млрд баррелей или 141 млрд т. Следовательно, за 9 лет (1992 – 2001) мировые запасы нефти не только не уменьшились, но и несколько возросли (136 и 141 млрд т). Распределение запасов нефти по странам практически не изменилось, и Россия в этом рейтинге продолжает занимать седьмое место (табл. 4.2). На ее долю приходится около 5% общемировых запасов. Запасы нефти ведущих стран-экспортеров: 1)Сауд.Аравия 34,6 млрд.т. 2)Ирак 14,8 млрд.т. 3)Иран 13 млрд.т. 4)ОАЭ 12,9 млрд.т. 5)Кувейт 12,7 6)Венесуэла 10 7)Россия 6,6 8)Ливия 4,7. 6. Технология добычи и переработки. 1. Добыча нефти ведется на нефтепромыслах, эксплуатирующих обычно одно месторождение. Нефтепромысел представляет собой технологический комплекс, состоящий из системы эксплуатационных (добычных) и нагнетательных скважин. Последние используются для поддержания определенного пластового давления в недрах. 2. Первичная обработка (подготовка) добытой нефти на промысле. Нефть дегазируется, обезвоживается и попутно с обезвоживанием , обессоливается. В товарной нефти содержание воды не должно превышать 1%. 3. Технология переработки нефти на заводах включает: – вторичное электрообессоливание и обезвоживание (содержание влаги в ней уменьшается до 0,05 – 0,2 мг/л, хлоридов – до 1 – 5 мг/л); – стабилизацию (для легких нефтей) – отгонку пропан-бутановой и частично пентановой фракций; – перегонку нефти, в результате которой последовательно получают: бензин, реактивное топливо, осветительный керосин, дизельное топливо, мазут, который разделяется на топливные и масляные фракции, а также парафин и битумы;– каталитический риформинг – выделение ароматических углеводородов, используемых для производства синтетического каучука, волокон, пластмасс, моющих средств и др. 7. География добычи и переработки. 7.1. Добывающие страны. Добыча нефти в мире растёт. 1970 г. – 2,3 млрд т, 1996 г. – 3,2 млрд, т.е. в течение 26 лет ежегодная добыча нефти в мире увеличивалась в среднем примерно на 36 млн т. Страны – мировые лидеры нефтедобычи

-

Место

Страна

Добыча, тыс. т в сутки

1

Саудовская Аравия

1153

2

Россия

878

3

США

763

4

Иран

508

5

Китай

434

6

Норвегия

421

7-8

Венесуэла

395

7-8

Мексика

395

9

Ирак

351

10

Великобритания

329

7.2. Обеспеченность запасами. Обеспеченность стран подтвержденными запасами нефти

Место по уменьшению обеспеченности |

Страна |

Обеспеченность, лет (после 2000 г.) |

1 |

Великобритания |

6 |

2 |

США |

10 |

3 |

Норвегия |

11 |

4 |

Китай |

20 |

5 |

Россия |

21 |

6 |

Мексика |

26 |

7 |

Венесуэла |

70 |

8 |

Иран |

71 |

9 |

Саудовская Аравия |

82 |

10 |

Ирак |

116 |

7.3. Экспортеры нефти - большинство стран-лидеров нефтедобычи (табл. 4.5). Это Саудовская Аравия, Россия, Норвегия, Иран и др. Однако в список ведущих стран-экспортеров нефти не попали такие крупные ее производители, как США и Китай, кот. потребляют нефть преимущественно на внутр. рынке. Кроме того, в ведущие страны-экспортеры выдвинулись Нигерия и ОАЭ, внутренний рынок нефти которых достаточно ограничен. В этой же таблице приведены данные о валовом внутреннем продукте (ВВП) стран-экспортеров, которые показывают, что они отнюдь не всегда являются самыми богатыми и экономически процветающими. Добавим, что в 2001 г. общий экспорт российской нефти составил 162,1 млн т, т.е. около 444 тыс. т в сутки. 7.4. Экспортеры нефтепродуктов. В ряде случаев крупными экспортерами нефтепродуктов выступают страны-импортеры сырой нефти, имеющие выгодное географическое положение, такие как Сингапур и Италия (табл. 4.6). Ведущие страны-экспортеры нефтепродуктов (включая реэкспорт и экспорт нефтепродуктов газоперерабатывающих предприятий) и их удельный ВВП в 2000 г.

Место |

Страна |

Экспорт нефтепродуктов, тыс. т в сутки |

ВВП на душу населения, дол. в год |

Место в мире по ВВП на душу населения |

1 |

Нидерланды |

180 |

24400 |

19 |

2 |

Россия |

173 |

7700 |

83 |

3 |

Сауд. Аравия |

162 |

10600 |

66 |

4 |

Сингапур |

126 |

26500 |

9 |

5 |

США |

124 |

36200 |

2 |

6 |

Венесуэла |

103 |

6200 |

102 |

7 |

Кувейт |

89 |

15000 |

53 |

8 |

Алжир |

72 |

5500 |

109 |

9 |

Великобритания |

58 |

22800 |

25 |

10 |

Италия |

56 |

22100 |

28 |

23

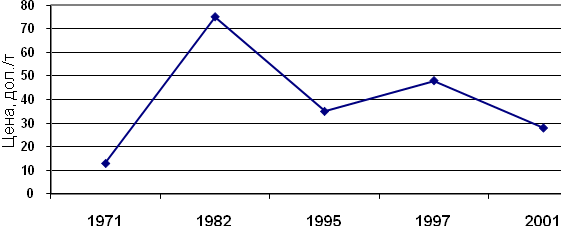

Цены на нефть. До

1970 г.

цены устанавливались монополиями типа

Шелл, осуществлявшими переработку

нефти и продажу ее продуктов. К концу

1970 г. цены составляли для кувейтской

нефти 11,7 дол./т, а для ливийской –

17,7 дол./т. В 1971 г. преимущественно арабские

страны-экспортеры нефти и Венесуэла,

создавшие ОПЕК – организацию производителей

нефти (The

Organization

of

Petroleum

Exporting

Countries),

установили единую цену, приняв за эталон

легкую

аравийскую

нефть. Стандартом при определении цены

на европейском рынке нефти является

нефтяная смесь Брент

(Великобритания). Стандартом для

российской нефти на мировом рынке

является нефтяная смесь Юралс.Средняя

разность в ценах между смесями Брент и

Юралс составяет 0,6 дол./bl

(Орлов, 2001). (bl

– баррель – единица объема, равная

158,984 л).

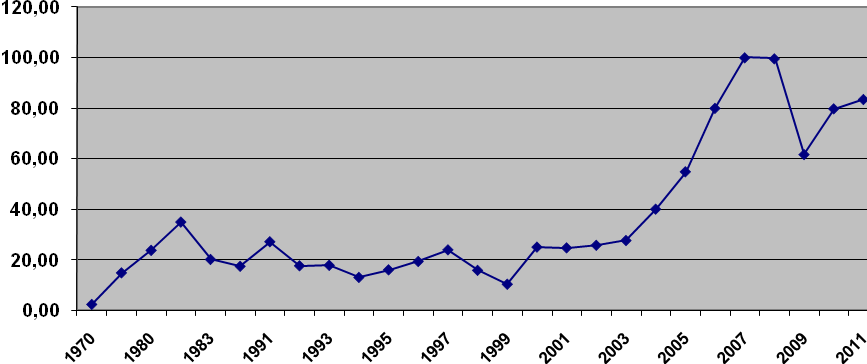

Цена, дол. за баррель. Рис. 4.3. Диаграмма изменения среднемировых цен на нефть по годам. Таким образом, цены на нефть подвержены цикличным колебаниям. Существенное влияние на изменение цен оказывают страны-члены ОПЕК, которые по общей договоренности устанавливают квоты на ее добычу, а в случае снижения цен на нефть сокращают добычу, поддерживая цены на определенном экономически выгодном уровне. В состав стран-членов картеля ОПЕК в настоящее время входят Саудовская Аравия, Иран, Венесуэла, Ирак, Нигерия, Индонезия, Кувейт, Ливия, Объединенные Арабские Эмираты, Алжир, Катар, Эквадор, Габон. Колебания цен происходят не только между годами. Цены м. изменяться в теч. суток, недель. Большое влияние на цены, фиксируемые на фондовых рынках, оказывают полит. ситуация в нефтедобывающих странах и мире в целом, климат. изменения в течение года и другие факторы. Проблемы экономики нефти Р.. Увеличение эффективности разработки месторождений нефти в нашей стране сводится к следующему. 1. Устранение прямых потерь нефти на земной пов-ти в рез-те различных аварий на скв-х и трубопроводах. 2. Утилизация попутного нефтяного газа. Так, в США в 40-х гг. в факелах сжигалось 30 – 40 % газа, в настоящее время кол-тво сжигаемого газа снизилось до 3 – 4 %. Это принесло не только финансовые выгоды, но и дало хороший экологический эффект. В Р. указанный показатель находится на уровне 20 – 25%. 3. Рациональная разработка м-ний, кот. должна включать: а) увеличение полноты извлечения нефти из разрабатываемых м-ний с применением совр-х технологий; б) рациональную стратегию разработки осваиваемых м-ний, наиб. ущерб, в частности, наносит выборочное форсированное освоение крупнейших м-ний, часто приводящее к их обводнению; в) вовлечение в эксплуатацию мелких м-ний, расположенных близ обустроенных промыслов и нефтепроводов. 4. Одной из важнейших проблем нефтяного сырья, по нашему мнению, явл. приуроченность прогнозных ресурсов к неосвоенным и слабо освоенным территориям Р.. Так, 53,9% прогнозных ресурсов нефти приходится на З. Сибирь, 18,2% – на В. Сибирь и Дальний Восток, более 20% – на шельфовые зоны. Инвестиционный климат Р. в нефтегазовом секторе не благоприятен для реализации долгосрочных капиталоемких проектов, связанных с проведением г-р работ и освоением новых м-ий. Сущ-щий инвестиционный климат ориентирован на разработку ранее разведанных и подготовленных м-ний. В наст. время (2006) рентабельность нефтегазовых проектов добычи УВ обеспечивается: -высоким уровнем цен на внешних рынках, -относительно низкой стоимостью основных активов, полученных компаниями в ходе приватизации, -широко распространенная практика индивидуального правоприменения, особенно при интерпретацииии выполнения условий лицензионных соглашений. Исчерпание запасов в традиционных р-нах добычи, необходимость освоения новых м-ий б. побуждать органы власти менять инвест климат в направлении вып-я долгосрочных проектов. Будет происходить ужесточение и укрепление позиций гос-ва, доминирующую роль - компании с госуд участием. 1. Прогноз экономической эффективностиосвоения нефтегазовых ресурсов перспективных территорий (на примере Иркутской области). Структура капитальных вложений: 1)затраты на ГРР – 3-15%, 2)бурение добывающих, нагнетательных и газовых скважин – 30 – 50%, 3)обустройство – 25-45%, 4)система внешнего транспорта – 0-15%. В США 70% нефти добывают мелкие предприятия (2 –3 скважины), в России их значительно меньше.

24. Факторы спроса. 1. Применение природного горючего газа. Природный горючий газ представляет собой смесь газообразных углеводородов с азотом, углекислым и другими газами. Газовая промышленность (Gas Industry) – отрасль топливно-энергетического комплекса, включающая поиски, разведку и разработку месторождений природного газа, его переработку, хранение и транспортировку. Горючий газ используется . 1. Как энергетическое сырье. Использование его как энергетического сырья определяется высокой теплотворной способностью газовых компонентов. Так, теплотворная способность метана составляет 33754 кДж/кг (8100 ккал / м3), а пентана – 158938 кДж/ кг (3800 ккал / м3). Это наиболее удобный для транспортировки и использования, экономичный и экологически чистый вид топлива, используемый как на теплоэлектростанциях, так и в других отраслях промышленности. Он широко применяется в металлургической промышленности при производстве чугуна и стали, цветных металлов, в промышленности стройматериалов – при производстве цемента, в химической промышленности – при производстве минеральных удобрений. В последние годы газовое топливо начинает все больше применяться на автомобильном транспорте. 2. Химическое сырьё. Из углеводородной составляющей одного кубометра газа можно произвести до 0,04 кг синтетического каучука, 0,2 кг полимерных материалов, 0,15 кг спиртов. Из газа производятся различные жиры, получают водород. Из азотной составляющей природного газа производятся аммиак, азотные удобрения, ацетилен, взрывчатые вещества, из сероводородной составляющей – сера и ее соединения. В общей сложности из природного газа может быть получено свыше 500 разных химических соединений. 2. Потребление горючих газов.

За последнюю четверть века добыча газа возросла более чем в два раза. Так, если в 1970 г. мировая добыча газа составляла порядка 1060 млрд м3, то в 1996 г. она составила уже порядка 2310 млрд м3. Потребление газа в зарубежных странах превышает 800 млрд м3 год. Душевое потребление газа в конце ХХ в. (м3): 1)в России 3000, 2)в США 2250. Потребление природного газа неуклонно увеличивается. Газ постепенно вытесняет из современной энергетики уголь и нефть. Растет потребление газа и в химической промышленности, причем не только для производства синтетических органических материалов, но и для производства азотных соединений и, прежде всего, удобрений. В связи с ростом потребления природного газа и продуктов его переработки спрос на природный газ будет расти.

25. Факторы предложения газового сырья. 1. Промышленные разновидности горючих газов. Прир. газ - смесь метана (СН4) с тяжелыми газообразными УВ, азотом, углекислым газом и другими газами. В число тяжелых газообразных УВ входят: 1)этан (С2Н6), 2)пропан (С3Н8), 3)бутан (С4Н10), 4)пентан (С5Н12), 5)газовый конденсат. Различают газы. Сухие - распространены в собственно газовых м-ниях, состоят из метана (более 85%), этана (менее 10%), газового конденсата (менее 10 см3/м3). Жирные – хар-ны для нефтяных м-ний (попутные нефтяные газы). Отличаются повышенным содержанием этана, пропана, бутана, пентана, а также конденсата (30–90 см3/м3). Тощие - занимают промежуточное положение по содержанию конденсата – 10 – 30 см3/м3, при низком содержании этана, пропана и бутана. 2. Попутные полезные ископаемые и компоненты. Попутными п. и. в газовых м-ниях м. б. нефть, газовый конденсат, подземные минеральные воды, образующие самостоятельные залежи или оторочки газовых залежей. Попутные п. компоненты: 1) углеводородные: этан, пропан, бутан, пентан, газовый конденсат, 2) неуглеводородные: азот, сероводород, благородные газы (гелий, аргон). Примером комплексного использования добываемого газового сырья м. служить технология, используемая при разработке Оренбургского газоконденсатного м-ния, где наряду с горючим газом и газовым конденсатом получают серу и гелий. 3. Геолого-пром-ные типы м-ний. Основными пром-ными типами явл. м-ния с залежами структурного типа –более 80 % мировых запасов. 10 % запасов – м-ния с литологически экранированными и стратиграфически экранированными залежами. Остальная доля запасов приходится на залежи комбинированного типа. 4. Факторы промышленной ценности м-ний. По балансовым запасам газа (млрд м3) м-ния подразделяются на 1) уник. (более 500), 2)круп. (500 – 75), 3)ср. (75 – 40), 4)малые (менее 40). В благоприятных географо-эконом. условиях к м-ниям относятся скопления газа с минимальными запасами в несколько миллиардов кубометров. Оптимальной для эксплуатации считается глубина залегания скоплений газа в интервале 1 – 3 км.

26. Факторы предложения газового сырья. 1. Распределение мировых ресурсов горючих газов. 1.1. Геол. закономерности размещения м-ний. Мировые запасы газа по возрасту газосодержащих г. п. расп-тся примерно так же, как и запасы нефти: 1) отложения палеозоя – около 15 %, 2)– отложения мезозоя – около 75 %, 3)– отложения кайнозоя – около 10 %. Палеозойские породы . Центрально-Европейский нефтегазоносный б-н. Оренбургское и Астраханское газоконденсатные м-ния Прикаспийского бассейна. Мезозойские породы. Западно-Сибирский б-н: терригенные породы верхнего мела, м-ния. 1)Уренгойское с запасами в 4000 млрд м3 газа, 2)Заполярное с запасами 2000 млрд м3 газа, 3)Ямбургское – с запасами 1600 млрд м3 и 4)Медвежье – 1500 млрд м3. Газовые м-ния, локализованные в кайнозойских отложениях, расположены в тех же провинциях, что и нефтяные. 1.2. Распределение запасов газа по странам и регионам. Достоверные мировые запасы газа на 1.01.92 г. составляли 123 974 млрд м3 (табл. 4.8). С 1992 по 2001 г. доказанные запасы природного газа увеличились со 124,0 до 145,8 трлн м3. Их распределение по ведущим странам мира за этот период времени практически не изменилось (табл. 4.9). Доказанные запасы прир. газа ведущих добывающих стран.

Место |

Страна |

Запасы, |

|

трлн м3 |

% от мировых |

||

1 |

Россия |

48,2 |

33,0 |

2 |

Иран |

23,0 |

15,8 |

3 |

Катар |

8,5 |

5,8 |

4 |

Объединенные Арабские Эмираты (ОАЭ) |

6,0 |

4,1 |

5 |

Саудовская Аравия |

5,8 |

4,0 |

6 |

США |

4,7 |

3,2 |

7 |

Алжир |

4,5 |

3,1 |

8 |

Венесуэла |

4,0 |

2,8 |

9 |

Нигерия |

3,5 |

2,4 |

10 |

Ирак |

3,1 |

2,1 |

2. Технология добычи и переработки природных газов. Добыча газа осуществляется на газовых промыслах системой эксплуатационных скважин. Газ концентрируется на сборных пунктах и подвергается первичной обработке: 1)-низкотемпературной сепарации, 2)-абсорбции, 3)-адсорбции. В результате он очищается от механических примесей и жидкой фазы, вынесенных из недр. Очищенный газ подается в трубопроводы и отправляется на газоперерабатывающие заводы. 3. География добычи и переработки. Основной объем добычи природного газа в мире приходится на месторождения России и США (в сумме эти страны производят более 50 % объемов годовой добычи газа в мире). Наименее обеспечены собственными запасами газа развитые страны Западной Европы и Северной Америки (табл. 4.10, 4.11). Страны, занимающие ведущие места по добыче газа, в основном являются и его главными экспортерами (табл. 4.12). В 2001 г. общий экспорт российского газа несколько сократился и составил 180 871 млн м3 . Существенную долю в экспорте минерального сырья России составляют продукты переработки природного газа пропан и бутан. Экспорт пропана в 2001 г. составил 628 тыс. т, бутана – 233 тыс. т. Таблица 4.10. Объемы годовой добычи природного газа ведущими странами-производителями в 2000 г.

-

Место

Страна

Добыча, млрд м3

1

Россия

584

2

США

556

3

Канада

168

4

Великобритания

108

5

Алжир

89

6

Индонезия

64

7

Иран

60

8

Нидерланды

57

9-10

Норвегия

52

9-10

Узбекистан

52

В 2009 г. США вышли на 1-е место по добыче газа в мире. Это обусловлено вовлечением в разработку сланцевых месторождений газа в США и сокращением потребления газа в России. В России добыча газа сократилась с 644,9 млрд м3 до 582,3 млрд. Обеспеченность стран подтвержденными запасами газа.

Страны – ведущие экспортеры природного газа 1)Россия 193,4 млрд м3, 2)Канада 101,7 3)Алжир 61,7 4)Норвегия 48,7 5)Нидерланды 36,6 6)Индонезия 36,2 7)Малайзия 22 8)Великобритания 14,7 9)Катар 14 10)Австралия 10.

27. Цены на природный газ, проблемы экономики газового сырья. 1.Цены на природный газ. До 1973 г. цены на газ колебались от 10 до 16 дол. за тыс. м3. В 1980 г. они резко возросли и составляли 102 – 157 дол. за тыс. м3. В 1992 г. цены несколько сократились до 111 – 120 дол. В 1995 г. Россия поставляла в дальнее зарубежье газ по цене 81 дол., а в ближнее – по цене 51,5 дол. за тыс. м3. В 1998 г. цены достигли минимума, а затем возникла тенденция их роста, которая в настоящее время (2002 г.) продолжает существовать (рис. 4.4). В 2001 г. Россия экспортировала газ в дальнее зарубежье в среднем по цене 98,2 дол. за тыс. м3.

Рис. 4.4. Диаграмма изменения мировых цен на газ

Мировая цена продуктов переработки природного газа в 1,5 – 2 раза превышает стоимость первичного сырья. В 2001 г. для пропана она составляла 140 дол./т, а для бутана – 179,9 дол./т (Россия. …, 2002).

2. Проблемы газового сырья в России

В России газовая промышленность монополизирована и сосредоточена в Российском акционерном обществе (РАО) “Газпром“.

Сырьевая база газовой отрасли находится в очень сложных для освоения природных условиях.

Основная добыча газа (550 млрд м3) производится в Западной Сибири, где расположены уникальные по запасам месторождения: Уренгойское, Ямбургское, Медвежье, являющиеся главной сырьевой базой России. В Европейской части России большая часть добычи газа (39,3 млрд м3) сосредоточена на юге, в Оренбургской и Астраханской областях.

Перспективы добычи газа связаны с освоением газового бассейна Баренцева моря, где одним из крупнейших считается Штокмановское месторождение.

Газовая отрасль в России является одной из немногих, которая способствует ее относительной экономической стабильности, обеспечивая не только внутренние потребности в сырье, но и крупные валютные поступления за счет экспорта газа. Кроме того, своими заказами она стимулирует развитие смежных предприятий, в том числе машиностроительных предприятий военно-промышленного комплекса.

Дальняя перспектива развития отрасли связана с освоением месторождений газогидратов – углеводородов, находящихся в соединении с водой и существующих в твердой фазе.

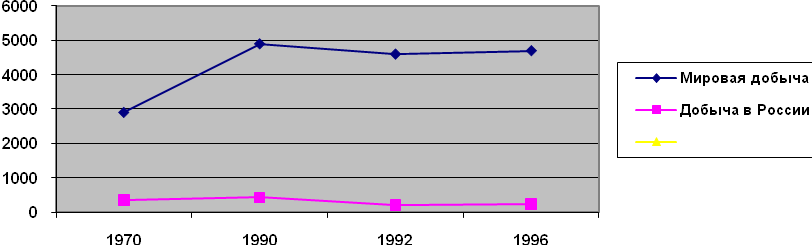

28. Факторы спроса угольного сырья. Применение ископаемых углей. Природный ископаемый уголь – твердое горючее полезное ископаемое растительного происхождения, пригодное для использования в промышленности с реальной или ожидаемой выгодой. Угольная промышленность (Coal Industry) – это отрасль топливно-энергетического комплекса, занимающаяся поисками, разведкой, добычей, обогащением и брикетированием ископаемых углей. Применение: 75% - в энергетике на теплоэлектростанциях, энергетические угли: бурые угли, часть каменных углей. Максимальная теплота сгорания сухого беззольного угля колеблется в следующих пределах (МДж/кг): бурые – 25,5 – 32,6, каменные – 30,5 – 36,2 и антрациты – 35,6 – 33,9. 20% - в черной металлургии для производства кокса, коксующиеся угли: антрациты, каменные угли. Попутно с коксом получают горючий газ и деготь. Менее 5% - в химической промышленности (производство пластмасс, искусственных волокон, минеральных удобрений и др.) . Потребление ископаемых углей.

В течение ХХ в. мировое потребление ископаемых углей возрастало до 1990 г., затем стабилизировалось.

Рис. Добыча угля в мире и в России, млн т.

В 1970 г. ежегодная добыча углей в мире составляла 2,9 млрд т,

в 1990 г. достигла 4,9 млрд т.

После 1990 г. - стабилизация и уменьшение объемов добычи.

В 1992 г. – добыча 4,6,

в 1996 г. – 4,7 млрд т.

В России – аналогичная тенденция.

С 1970 по 1988 г. добыча увеличивалась с 345 до 425 млн т.

После 1988 г. – сокращение добычи,

в 1997 г. составила 237 млн т.

Сокращение добычи обусловлено снижением потребности в углях в результате его вытеснения из энергетики более экономичным нефтяным и газовым сырьем.

Потребность в коксующихся углях обусловлена развитием металлургического комплекса.

07.01-08К.387. Горный журнал, 2006. Садардинов И.В.

Доля газа в энергетике России будет снижаться с 50% в 2000 г. до 45% в 2020, доля угля увеличится с 19 до 20 %.

Добыча угля в России буде расти с 258 млн т в 2000 г. до 300 млн т в 2010 и 375 млн т в 2020 г.

Основной прирост добычи будет сосредоточен в Кузбассе и Канско-Ачинском бассейне.

07.01-08К.387. Горный журнал, 2006. Садардинов И.В.

Доля газа в энергетике России будет снижаться с 50% в 2000 г. до 45% в 2020, доля угля увеличится с 19 до 20 %.

Добыча угля в России буде расти с 258 млн т в 2000 г. до 300 млн т в 2010 и 375 млн т в 2020 г.

Основной прирост добычи будет сосредоточен в Кузбассе и Канско-Ачинском бассейне.

29.Факторы предложения. Промышленные разновидности ископаемых углей. По первичному растительному веществу угли подразделяются на - гумусовые и - сапропелевые. По степени преобразования растительных остатков угли подразделяют на марки. Этапы и стадии литогенеза и соответствующие им марки угля. Попутные полезные ископаемые и компоненты. Попутные п. и.: породы вскрыши и вмещающие, которые используются в дорожном строительстве. Попутные компоненты: сульфиды железа, германий, уран и др. При высоком содержании сульфидов уголь очищают на обогатительных фабриках. Германий и уран могут быть извлечены из золы углей. Геолого-промышленные типы м-ний. М-ния ископаемых углей подразделяют на три типа в зависимости от типа угольного бассейна. Характеристика угольных бассейнов.

Параметры |

Тип бассейна |

|

Геосинклинальная |

Платформенная |

|

1. Условия осадконакопления |

Прибрежно-морские (лагунные, дельтовые) |

Континентальные |

2. Мощность угленосных отложений |

Большая (до n 10 км) |

Малая (n 0,1 - n 1 км) |

3. Количество пластов угля |

Большое (n 10 - n 100 шт.) |

Малое (n 1 шт.) |

4. Мощность пластов угля |

Малая (n 1 м) |

Большая (n 10 м) |

5. Дислоцированность пластов |

Большая |

Незначительная |

6. Качество угля |

Антрацит, каменные угли |

Бурые угли |

Примеры |

Донецкий, Кузнецкий, Печорский, Карагандинский |

Подмосковный, Тунгусский, Канско-ачинский, Южно-Якутский |

Строение месторождений и состав углей промежуточных бассейнов занимают среднее положение между рассмотренными. Примером промежуточного бассейна может служить Челябинский буроугольный бассейн. Факторы промышленной ценности месторождений. Ресурсы угля в отдельных бассейнах колеблются от первых миллиардов тонн (Челябинский бассейн) до первых триллионов (Ленский бассейн). Запасы бассейнов измеряются миллиардами тонн (табл. 4.13). Минимальное количество запасов в месторождениях составляет сотни миллионов тонн угля. Характеристика основных угольных бассейнов Р.

Рейтинг по запасам угля |

Угольный бассейн |

Тип бассейна |

Разведанные запасы, млрд т |

Годовая добыча, млн т |

1 |

Канско-Ачинский |

платформенный |

79,0 |

46,6 |

2 |

Кузнецкий |

геосинклинальный |

68,0 |

150,7 |

3 |

Донецкий(Украина и Россия) |

геосинклинальный |

57,6 |

198,8 |

4 |

Печорский |

геосинклинальный |

10,4 |

30,3 |

5 |

Иркутский |

платформенный |

7,3 |

27,3 |

6 |

Подмосковный |

платформенный |

4,0 |

18,5 |

7 |

Южно-Якутский |

платформенный |

1,4 |

14,0 |

Качество углей определяется зольностью. Зольность – процентное содержание в углях минеральной части. Она не должна превышать 50%. Чем меньше зольность, тем выше качество угля. Горно-геологические условия:

глубина залегания углей (обычно не более 500 м),

мощность пластов бурых углей не менее 2 м, каменных и антрацитов – не менее 0,5 м

содержание в углях метана.

Метан делает шахты опасными по газу и угольной пыли.

30.Распределение мировых ресурсов ископаемых углей. Геологические закономерности размещения месторождений. В распределении бассейнов по геологическому возрасту П.И. Степановым еще в 1937 г. были выявлены цикличность и 3 главные эпохи угленакопления.

С – Р1 (38% запасов углей), J3 – K1 (40%) , K2 - N (20%). Бассейны PZ. Зарубежные: 1)Нижнерейнско-Вестфальский (Рурский), Германия, 2)Саарско-Лотарингский (Франция и Германия) 3)Аппалачский, Иллинойсский (США). Российские: 1)восточная часть Донецкого каменноугольного, 2)Подмосковный буроугольный, 3)Печорский преимущественно каменноугольный,4)Кузнецкий каменноугольный, 5)Тунгусский каменно-буроугольный. Бассейны МZ. Зарубежные: 1)- Северо-Восточного Китая, 2)- западных штатов США (Юта, Грин-Ривер и др.). Российские: 1)Челябинский преимущественно буроугольный, 2)Канско-Ачинский буроугольный, 3)Иркутский каменно-буроугольный, 4)Южно-Якутский каменноугольный, 5)Ленский буро-каменноугольный. Бассейны КZ. Преобладают бурые угли. Зарубежные, расположены на территориях 1)Германии, 2)Канады, 3)Австралии, 4)Китая, 5)США (басс. Форт-Юнион, Техасский). Российские: 1)верхняя часть разреза Ленского бассейна, 2)остров Сахалин каменно-буроугольный. Распределение количества углей по странам и регионам. Запасы. Разведанные запасы углей в мире на начало 1997 г. оценивались более чем в 1 700 млрд т. Наиболее крупные запасы (% от мировых) разведаны в США 26%, КНР 17%, РФ 12%. Ресурсы. Мировые ресурсы углей на конец ХХ в. оценивались в 14,8 трлн т, в том числе: 1)Россия – 4,24, (29%), 2)США – 3,6, (24%), 3)КНР – 1,46, (10%), 4)Итого 63%, 5)Австралия – 0,7, 6)Канада – 0,5, 7)ФРГ – 0,3, 8)ЮАР – 0,2, 9)Великобритания – 0,2, 10)Польша – 0,2, 11)Индия – 0,1. Прогнозные ресурсы углей РФ на 1.01.2003 г. составляют 3816,7 млрд т или 92% ? от всех угольных ресурсов. В т.ч. кам.угли – 2571,1 млрд, в т.ч. 397,4 коксующихся. 94% ресурсов –в р-х Сибири и Д.В. Добыча и переработка ископаемых углей. Добыча ископаемых углей осуществляется подземным и открытым способами. . О ходе реструктуризации угольной пром-ти России. Сегодня действует 236 угледоб предприятий, в т.ч. 99 шахт, 137 разрезов, их произв мощ-ти – 312 млн т /год. Обогат фабрик 40, пр-ть 120 млн т. Численность занятого в отрасли населения – 300 тыс. чел. Добытый уголь, отвечающий техническим требованиям, отправляется потребителям. При необходимости на добывающих предприятиях он подвергается дроблению, обогащению и брикетированию.География добычи и переработки. Добыча ископаемых углей в 1997 г.

-

Место

Страна

Добыча,

млн т

%

1

КНР

1397

29,7

2

США

989

21,0

3

Индия

321

6.8

4

Австралия

277

5,9

5

Россия

237

5,0

6

Германия

223

4,7

7

ЮАР

219

4,6

Мировая добыча

4700

Добыча угля в России имеет тенденцию к увеличению. В 2000 г. в России было добыто 255,3 млн т угля, что на 8,6% больше, чем в предыдущем 1999 г. Основной объем добычи угля (60%) и его экспорта (около 90%) приходится на Кемеровскую область (Кузнецкий каменноугольный бассейн). Главными импортерами российского угля являются страны Европы. В 2001 г. Россия отправила на экспорт более 41 млн т каменного угля.

2006: Добыча угля в России будет расти с 258 млн т в 2000 г. до 300 млн т в 2010 и 375 млн т в 2020 г.

Основной прирост добычи буде сосредоточен в Кузбассе и Канско-Ачинском бассейне.

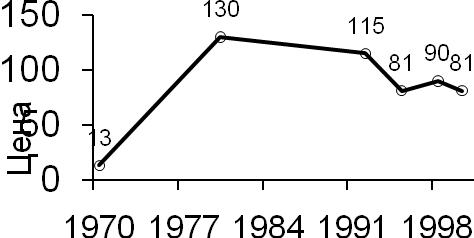

31.Цены

на ископаемые угли. В

1971 г. цена на уголь колебалась в пределах

11 – 13 дол./т, к 1982 г. она возросла до 45 –

75 дол./т. В 1995 г. Россия на мировом рынке

продавала каменный уголь по цене 34,8

дол./т, а бурый уголь – по цене 7,4 дол./т.

В 1997 г. стоимость коксующихся углей на

мировом рынке составляла 47 – 50 дол./т,

а энергетических – 36 – 40. В 2001 г.

среднегодовая цена на экспортируемый

Россией каменный уголь составила 28,1

дол./т. Таким образом, с начала 70-х гг.

прошлого века цены на уголь росли и

достигли максимальной величины в начале

80-х гг., затем к середине 90-х гг. они

сократились почти в 2 раза. В последние

годы намечается тенденция уменьшения

цен на угольное сырье (рис. 4.5).

Рис. 4.5. Диаграмма изменения цен на каменный уголь в 1971 – 2001 гг. Цены на угольный кокс примерно в полтора раза выше цен на каменный уголь. В 2001 г. цены на экспортируемый Россией кокс и полукокс составили в среднем 46,3 дол./т. Проблемы экономики угольного сырья в России. 1. Ресурсы. Россия обладает крупнейшим в мире сырьевым потенциалом (30%) ресурсов угля земного шара. Однако на долю разведанных запасов приходится всего 4%. Следовательно, имеются хорошие перспективы развития сырьевой базы угольной промышленности России. Большая часть запасов сосредоточена в восточных регионах. Это значительно снижает экономическую эффективность освоения месторождений. 2. Размещение. В европейской части России и на Урале существует острый дефицит коксующихся и энергетических углей. Для его покрытия ежегодно ввозится 90 – 100 млн т угля, а на Урал – 57 млн т. 3. Для снижения себестоимости добычи целесообразно осваивать месторождения с горно-геологическими условиями, благоприятными для открытого способа разработки и высокой механизации добычи. 4. Развитие угольной отрасли тесно связано с развитием металлургической и жилищно-коммунальной отраслей. Дальнейшее их развитие потребует увеличения добычи коксующихся и энергетических углей. 5. Мировая торговля. Уголь является малотранспортабельным сырьем. Перевозка его на дальние расстояния требует больших затрат и удорожает продажную цену угля. Использование угля наиболее выгодно близ мест его добычи. В связи с этим объемы мировой торговли углём в настоящее время невелики. 6. Перспективы. Уголь рассматривается как важнейший источник энергетического сырья в будущем, поскольку его запасы и прогнозные ресурсы значительно превосходят запасы и ресурсы нефти и газа. Глубокая переработка угля обеспечит получение жидких и газообразных углеводородов и ценного химического сырья. Предусматривается новое развитие Подмосковного бассейна, заменить бурым углем дорогостоящий (из-за дальней транспортировки) привозной уголь. Создана компания «Мосбассуголь» к 2010 г. доведет добычу до 10 млн т. На южном побережьи Турции строится электростанция, работающая на угле.

Стратегическая задача будущего – строительство предприятий по переработке твердого топлива в жидкое и газообразное. Синтез жидких топлив из угля. Промышленная установка по немецкой технологии построена в Китае, пров. Юннань. Геоэкологическое обоснование развития торфяной отрасли Ленинградской области. Предлагается применять окускованное коммунально-бытовое топливо на основе торфа, сапропеля и отходов местной промышленности. Что сократит потребление привозного топлива.

32. Факторы спроса уранового сырья (применение, потребление). 1. Применение уранового сырья

Урановые руды – полезные ископаемые, содержащие уран в количестве, делающем их пригодными для использования с реальной или ожидаемой выгодой. Атомная промышленность (Atomic Industry) – отрасль топливно-энергетического комплекса, занимающаяся поисками, разведкой, добычей, переработкой и использованием урановых руд. Она возникла в 40–50-х гг. ХХ в. первоначально как отрасль военно-промышленного комплекса.

1. В ХIХ в. урановые руды добывались в Чехословакии и использовались в стекольной промышленности.

2. В начале ХХ в. руды стали использоваться для извлечения радия (после открытия Пьером и Марией Кюри в 1898 г. радия).

3. Со 2-й половины ХХ в. руды стали энергетическим сырьём (после открытия цепной реакции деления ядер атомов урана в середине 30-х гг. ХХ в.).

Доля атомной энергетики: Франция - 70%, Бельгия, Швеция, Южная Корея - 50%, Германия, Испания, Швейцария, Финляндия - 30%, Великобритания, США, Япония - 20% , Россия - 10% (Лапин, 1992). Использование урана в энергетике обусловлено тем, что для существующих типов реакторов масса урана, необходимая для производства киловатта энергии, меньше массы нефти в 20 тыс. раз, угля – в 40 тыс. раз. Практически не существует проблемы доставки урана от мест производства к электростанциям.

Величина топливной (урановой) составляющей в себестоимости энергии атомных электростанций (АЭС) составляет 5 – 7%, тогда как на угольных и нефтяных – 30 – 60%.

Этим определяется высокая конкурентоспособность АЭС, особенно в странах и регионах, где отсутствуют традиционные энергоносители или доставка их затруднена и требует больших средств.

Высока стоимость строительства станций и их защиты.