Релевантні та не релевантні витрати.

Для прийняття управлінських рішень необхідно розрізняти релевантні та нерелевантні витрати.

Релевантні витрати (Relevant Costs) – це витрати, що можуть бути змінені внаслідок прийняття рішення, а нерелевантні витрати (Irrelevant Costs) – це витрати, що не залежать від прийняття рішення.

Наприклад, якщо керівник фірми має вибрати, викупити торгове приміщення або взяти його в оренду, то вартість торгового приміщення і сума оренди будуть релевантними витратами, а вартість торгового обладнання і зарплата продавців – нерелевантними.

Витрати, що становлять різницю між альтернативними рішеннями, називаютьдиференціальними витратами (Differential Costs).

У наведеному вище прикладі диференціальними витратами є різниця між вартістю торгового приміщення та сумою орендної плати за період його використання.

Минулі витрати зазвичай є нерелевантними для прийняття рішень щодо майбутніх витрат. Приміром, підприємство розглядає питання щодо списання застарілих матеріальних запасів. Вартість цих запасів нерелевантна, оскільки кошти на їх придбання вже витрачено і їх неможливо повернути. Проте в разі списання цих запасів у підприємства можуть виникнути витрати на сплату податку на додану вартість, які є релевантними щодо ухваленого рішення.

Розглядаючи варіанти рішень, треба враховувати не лише дійсні, а й альтернативні витрати.

Змінні та постійні витрати.

Змінні витрати (Variable Costs) – це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Це означає, що збільшення кількості виробленої продукції вдесятеро призведе до збільшення загальних змінних виробничих витрат теж удесятеро.

Якщо змінні витрати на одиницю продукції становлять 100 грн., то взаємозв'язок між обсягом виробництва та змінними витратами матиме такий вигляд:

Діяльність (кількість продукції) |

Змінні витрати на одиницю, грн. |

Загальні змінні витрати, грн. |

1 |

100 |

100 |

10 |

100 |

1 000 |

20 |

100 |

2 000 |

30 |

100 |

3 000 |

Як бачимо, загальна сума змінних витрат є лінійною щодо обсягу діяльності, а величина змінних витрат на одиницю продукції є постійною для всіх рівнів діяльності.

Графічно цей взаємозв'язок можна проілюстувати так:

Рис. 1. Загальні змінні витрати

Рис. 2. Змінні витрати на одиницю продукції

Типовим прикладом змінних витрат є прямі матеріальні витрати, відрядна зарплата, енергія для роботи устаткування, пальне для автомобілів, комісійні виплати торговим агентам.

Постійні витрати (Fixed Costs) – це витрати, що залишаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат).

Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

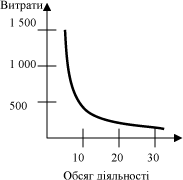

Для ілюстрації поведінки постійних витрат наведемо такі дані:

Діяльність (кількість продукції) |

Змінні витрати на одиницю, грн. |

Загальні змінні витрати, грн. |

1 |

1 500 |

1 500 |

5 |

300 |

1 500 |

10 |

150 |

1 500 |

20 |

75 |

1 500 |

30 |

50 |

1 500 |

Ці дані можна зобразити графічно:

Рис. 1. Загальні постійні витрати

Рис. 2. Постійні витрати на одиницю продукції

Наведені дані свідчать, що загальна сума постійних витрат не змінюється за зміни обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується за збільшення обсягу діяльності та збільшується за його зменшення.