25.Показники кредитоспроможності.

Кредитоспроможність — наявність передумов для отримання кредиту і

здатність повернути його. Кредитоспроможність позичальника визначається

показниками, які характеризують його акуратність при розрахунках за

раніше отриманими кредитами, його поточне фінансове становище, здатність

забезпечити оперативне перетворення активів на ліквідні кошти,

спроможність у разі потреби мобілізувати додаткові кошти.

При проведенні оцінювання кредитоспроможності позичальників вітчизняні

комерційні банки розрізняють три категорії позичальників: юридичні особи

(крім комерційних банків), комерційні банки та фізичні особи. Відповідно

до українського законодавства комерційні банки мають щокварталу

проводити оцінювання фінансового становища позичальників із тим, щоб

вчасно виявляти проблемні кредити та вживати відповідних заходів по них.

Для проведення оцінювання фінансового становища

підприємства-позичальника аналізують такі показники його діяльності:

• обсяги реалізації;

• прибутки та збитки;

• рентабельність;

• коефіцієнти ліквідності;

• грошові потоки;

• склад і динаміку дебіторсько-кредиторської заборгованості;

• конкурентну позицію підприємства-позичальника на ринку;

• історію погашення кредитної заборгованості в минулому;

• ефективність менеджменту.

Крім того, враховується макроекономічна ситуація в економіці та

наявність державної підтримки підприємства. Постановою Правління НБУ

затверджено Рекомендації щодо оцінки кредитоспроможності позичальників,

де наведено групи фінансових показників, які доцільно використовувати

для аналізу кредитоспроможності позичальників, а також орієнтовні

значення, які вони мають приймати.

Групи фінансових показників, які використовуються в міжнародній практиці

для оцінювання кредитоспроможності як фінансових, так і нефінансових

установ, однакові. Це показники ліквідності, структури капіталу,

ефективності та коефіцієнти прибутковості покриття. Для

підприємств-позичальників показники з названих груп визначаються так.

1. Показники ліквідності. Показник поточної ліквідності Клп характеризує

спроможність фірми погашати свої поточні короткострокові зобов'язання за

рахунок грошових коштів та інших ліквідних активів: товарно-матеріальних

запасів, дебіторської заборгованості:

Клп = Оборотні активи : Поточні пасиви.

Цей показник не має перевищувати 1. При обчисленні цього показника

важливо правильно оцінити якість дебіторської заборгованості та

товарно-матеріальних запасів. При невисокій якості ТМЗ та дебіторській

заборгованості потрібно використовувати їх скориговані величини.

Показник миттєвої ліквідності Кям часто вважають більш ефективним

показником ліквідності, оскільки він не враховує ТМЗ — найменш ліквідні

з оборотних активів:

Кля = (Оборотні активи - ТМЗ) : Поточні пасиви.

Чистий оборотний капітал (ЧК) тісно пов'язаний із попередніми

показниками і відображає більш стійку частину оборотних активів, що

фінансується за рахунок довгострокового боргу чи власного капіталу:

капіталу:

ЧК = Оборотні активи - Поточні пасиви.

Від'ємне значення ЧК, як і значення Кла < 1, свідчить про неспроможність

фірми розраховуватись за своїми поточними зобов'язаннями та про

фінансування певної частки необоротних активів за рахунок поточних

зобов'язань.

2. Показники структури капіталу. Показник фінансового левериджу

відображає структуру капіталу фірми:

К = Зобов'язання : Власний капітал.

Більше значення показника фінансового левериджу відповідає більшій

частці боргового капіталу в структурі капіталу, а отже, більшому ризику

структури капіталу. При оцінюванні кредитоспроможності вітчизняних

позичальників цей показник вважається задовільним, якщо не перевищує

значення 1 незалежно від галузевої ознаки позичальника. В світовій

практиці і більші значення показника (Кфл > 2) є допустимими.

Коефіцієнт заборгованості Кв1 відображає співвідношення довгострокового

боргу та власного капіталу:

Кеі = Довгостроковий борг : Власний капітал.

Коефіцієнт заборгованості Км також відображає співвідношення

довгострокового боргу та власного капіталу, але враховує субординований

борг як частку капіталізації фірми:

Kt2 = Довгостроковий борг : (Власний капітал + + Субординований борг).

Коефіцієнт самофінансування характеризує ступінь фінансування

необоротних активів за рахунок власного капіталу

Ксф = Необоротні активи : Власний капітал.

Певною мірою цей коефіцієнт відображає ступінь фінансової стійкості

підприємства. Проте його не можна вважати абсолютним за інформативністю

показником фінансової стійкості, оскільки фінансування необоротних

активів може здійснюватись не тільки за рахунок власного капіталу, а й

за рахунок довгострокового боргу. Більш інформативним з цього погляду є

коефіцієнт фінансової стійкості:

К = Необоротні активи : (Власний капітал + Довгостроковий борг).

Для забезпечення фінансової стійкості підприємство має підтримувати цей

показник на рівні, що не перевищує 1. Це означає, що капітальні

вкладення в необоротні активи не можуть фінансуватися за рахунок

короткострокового боргу, оскільки постійне заміщення короткострокових

позик пов'язано з невизначеністю майбутнього доступу до ринку позик та з

невизначеністю їх майбутньої вартості.

3. Показники ефективності. Ефективність використання оборотного капіталу

відображають коефіцієнти оборотності ТМЗ, дебіторської та кредиторської

заборгованості. Коефіцієнт оборотності дебіторської заборгованості Кю

відображає середній період у днях, необхідний для отримання коштів від

продажу в кредит:

Якщо продаж у кредит становить тільки частину загального обсягу

реалізації, то в показнику Кяз використовують не всю суму виручки, а

тільки виручку від реалізації в кредит.

Коефіцієнт оборотності товарно-матеріальних запасів Кгш відображає

період часу, необхідний для продажу запасів. Чим менший цей коефіцієнт,

тим більша оборотність запасів, тим вища ефективність фірми в управлінні

запасами:

Кгт = Середня величина ТМЗ • 365 : Собівартість проданих товарів.

Коефіцієнт оборотності кредиторської заборгованості Кы відповідає на

аборгованості Кы відповідає на

запитання, наскільки швидко розраховується фірма з кредиторами,

вимірюється в днях і дорівнює середньому терміну розрахунків з

кредиторами підприємства:

Коефіцієнт Км характеризує ефективність використання всього майна

підприємства. Його розраховують за формулою

Км = Виручка від реалізації : Середня величина активів.

Для розрахунку Км, як і для розрахунку попередніх коефіцієнтів,

використовують дані річної фінансової звітності. Середні величини

дебіторської, кредиторської заборгованості та ТМЗ бажано розраховувати

на основі усереднених даних квартальної чи місячної звітності.

4. Коефіцієнти прибутковості. Коефіцієнти прибутковості є найважливішим

як для акціонерів, так і для кредиторів корпорації, оскільки говорять не

тільки про загальну ефективність фінансово-господарської діяльності

корпорації, а й про можливості її подальшого зростання. Нерозподілений

серед власників прибуток збільшує як власний капітал, так і загальну

вартість майна та фінансову могутність корпорації.

Коефіцієнт прибутковості продажу Кпп (Return over Sales, або ROS)

відображає ефективність основної (операційної) діяльності корпорації.

При його розрахунку використовується прибуток, отриманий від реалізації

продукції, який разом з прибутком від іншої реалізації та

позареалізаційними доходами становить весь прибуток корпорації:

Кпп = Прибуток від реалізації : Виручка від реалізації.

Коефіцієнт прибутковості власного капіталу К (ROE) характеризує

прибуток, отриманий на одиницю капіталу власників корпорації, і

відображає прибутковість всього власного капіталу корпорації, а не

тільки інвестованого в акції. Його розраховують так:

Кпк = Чистий прибуток : Середня величина власного капіталу.

Значення Кпк залежить від структури капіталу. Тому коефіцієнт слід

порівнювати з такими самими для інших фірм і аналізувати в комплексі з

іншими показниками прибутковості.

Коефіцієнт прибутковості активів Кпл (ROA) не залежить від структури

капіталу і характеризує прибуток, отриманий на одиницю активів

корпорації:

Кпа = Чистий прибуток : Середня величина активів.

Чим ефективніше використовуються основні та оборотні засоби корпорації,

тим більшим буде отриманий прибуток, а отже прибутковість активів.

При обчисленні коефіцієнтів Кпк та Кт середня величина власного капіталу

та середня величина активів розраховуються як середні арифметичні

відповідних статей балансу на початок та на кінець періоду.

5. Коефіцієнти покриття. Коефіцієнти покриття Ка1 і Ка2 характеризують

спроможність фірми розраховуватись за своїми зобов'язаннями за рахунок

отриманого від операційної діяльності грошового потоку та прибутку.

Коефіцієнт Knl визначає одну з основних узагальнених вимог до грошового

потоку позичальника. Саме цей грошовий потік має бути достатнім для

обслуговування боргу (здійснення процентних виплат та погашення основної

суми боргу). Незважаючи на докладні прогнози грошових потоків, що

надаються позичальником до кредитного відділу банку при довгостроковому

кредитуванні, коефіцієнт Knl часто використовують для попередньої оцінки

нні, коефіцієнт Knl часто використовують для попередньої оцінки

кредитоспроможності позичальника:

Kal = (Чистий грошовий потік - Дивіденди) : (Довгостроковий борг з

поточними термінами погашення + Процентні виплати),

де чистий грошовий потік є сумою чистого прибутку та амортизації.

Коефіцієнт Кп2 показує, у скільки раз величина доходу перевищує

процентні виплати за боргом, і визначається за формулою

Кп2 = Дохід до виплати процентів та податків : Процентні виплати.

При оцінюванні кредитоспроможності позичальника критичним, незалежно від

галузевої ознаки підприємства, вважається значення #п2= 3. Якщо Кп2= 1,

то це означає, що отриманого в результаті діяльності доходу вистачає

лише на сплату процентів за боргом, а прибуток до оподаткування дорівнює

нулю.

26.Взаємозв'язки показників. ?????????????????????????

27.Система збалансованих показників (Нортона-Каплана).

28.Оцінювання ефективності інвестицій.

Мод ель прийняття рішення за умов невизначеності.

Управління фінансовими ризиками.

1. Коефіцієнт оборотності запасів дає можливість встановити швидкість обороту запасів для забезпечення виконання завдання з продажу (реалізації) готової продукції (товарів, робіт, послуг).

Такий показник розраховується за формулою [40, с. 130].

Чим більше значення цього коефіцієнта, тим вищий рівень обо ротності запасів, що позитивно відображається на забезпеченні обся гу реалізації продукції.

Приклад. Собівартість реалізованої продукції (ф. № 2, код рядка 040) — 5900,0 грн. Середній розмір запасів (ф. № 1) — 2100,0 грн. Коефіцієнт оборотності запасів:

5900,0 : 2100,0 = 2,8.

Розділивши кількість днів звітного періоду (року чи кварталу) на коефіцієнт оборотності запасів, одержимо кількість днів, необхідну на один оборот запасів.

За цифровими даними умовного прикладу цей показник дорівнює 130 дням (365 : 2,8). Звідси випливає, що для забезпечення поточного рівня реалізації продукції поповнення запасів слід зробити через 130 днів.

2. Коефіцієнт оборотності дебіторської заборгованості пока зує, скільки оборотів здійснено за рік коштами, вкладеними до роз рахунків.

Такий показник розраховується як відношення загального обся гу реалізації продукції до середнього розміру дебіторської заборго ваності

=

=

У даному випадку чим більша кількість оборотів, тим швидше підприємство отримує кошти від своїх боржників (дебіторів).

Приклад. Загальний обсяг реалізації продукції (ф. № 2) — 6300,0 грн., середній розмір дебіторської заборгованості (ф. № 1) — 1400,0 грн.

Коефіцієнт оборотності дорівнюватиме:

6300,0 : 1400,0 = 4,5.

За допомогою цього показника можна розрахувати так званий період інкасації, тобто час, протягом якого дебіторська заборгованість обернеться на грошові кошти. Для цього тривалість звітного періо ду (скажімо, 1 рік) розділимо на коефіцієнт оборотності. Такий пер іод інкасації, тобто час очікування підприємством одержання грошей від дебіторів, становитиме 81 день (365 : 4,5).

Аналіз пасиву балансу

Якщо підприємство не може забезпечити самофінансування, воно змушене взяти кредит. Тому кредиторська заборгованість показує тимчасове залучення в оборот кредитів на умовах їх повернення. Однак, якщо термін погашення кредитів перевищуватиме строк по гашення дебіторської заборгованості, то зростання кредиторської заборгованості випереджатиме зростання дебіторської, що призведе до погіршення фінансового стану підприємства.

3. Коефіцієнт оборотності кредиторської заборгованості роз раховується як відношення собівартості до середнього розміру кре диторської заборгованості

=

=

Приклад. Загальний обсяг реалізації продукції (товарів, робіт, послуг) — 6300,0 грн. (дані ф. № 2). Середній розмір кредиторської заборгованості — 1050,0 грн. (дані ф. № 1).

Коефіцієнт оборотності кредиторської заборгованості дорівнюва тиме:

6300,0 : 1050,0 = 6.

Отже, розділивши тривалість звітного періоду (року) на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кіль кість днів для оплати рахунків кредиторів. У нашому прикладі це займе, у середньому, 61 день (365 : 6).

Платоспроможність (ліквідність) визначається здатністю підприєм ства до швидкого погашення своїх короткотермінових зобов'язань за платежами. Для здійснення таких операцій необхідні кошти, які підприємство може отримати, перевівши у гроші найбільш ліквідну частину своїх мобільних запасів або маючи достатній запас грошей у банку й у касі. Оцінювання платоспроможності проводиться за да ними балансу на підставі характеристики ліквідності оборотних активів, тобто часу, необхідного для переведення їх у грошову масу. Є три рівня ліквідності. Найбільш мобільною частиною оборотних засобів є грошові кошти і короткотермінові цінні папери. Збільшення частки грошових коштів і цінних паперів у загальній сумі оборот них засобів сприяє зростанню платоспроможності.

Ліквідність — це здатність швидко перетворити актив на гроші без втрат його ринкової вартості. Під час оцінювання ліквідності підприємства аналізу підлягає достатність поточних (оборотних) ак тивів для погашення поточних зобов'язань, тобто короткострокової кредиторської заборгованості.

Оцінюючи ліквідність, розраховують три коефіцієнти:

• коефіцієнт покриття;

• коефіцієнт швидкої ліквідності;

• коефіцієнт абсолютної ліквідності.

4. Коефіцієнт покриття (іноді його називають коефіцієнтом за гальної ліквідності) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну грив ню поточних зобов'язань. Якщо поточні активи перевищують за вели чиною поточні зобов'язання, підприємство може розглядатись як таке, що успішно функціонує. Такий показник розраховується за формулою

Коефіцієнт покриття

Коефіцієнт покриття, що дорівнює 2 (або 2:1), свідчить про мож ливість підприємства погашати поточні зобов'язання. Критичне зна чення коефіцієнта покриття прийняте за 1. Тому якщо коефіцієнт покриття менший 1, то підприємство має неліквідний баланс. У роз робленому в Україні Положенні № 323 як орієнтовне значення кое фіцієнта покриття наведено його теоретичне значення, яке має бути не меншим 2,0—2,5.

![]() =

=

5. Коефіцієнт швидкої ліквідності (іноді його називають коефі цієнтом "лакмусового папірця"). На відміну від попереднього, він враховує якість оборотних активів і є більш чітким показником ліквідності, тому що при його розрахунку беруться до уваги ліквідні поточні активи (запаси не враховуються).

=

=

Орієнтовне найменше значення цього коефіцієнта дорівнює

6. Коефіцієнт абсолютної ліквідності показує, що частина поточ них (короткострокових) зобов'язань може бути погашена негайно.

=

У Положенні № 323 як орієнтовне значення коефіцієнта абсолют ної ліквідності наведене його теоретичне значення, яке має бути не меншим 0,2—0,25.

Оцінка довгострокової платоспроможності

Крім поточних зобов'язань у підприємства є також довгостро кові зобов'язання, термін погашення яких становить більше 12 місяців з дати балансу. Тому розглянемо такі коефіцієнти, які можна вико ристати для аналізу довгострокової платоспроможності підприємства.

7. Коефіцієнт концентрації, власного капіталу (або коефіцієнт автономії чи незалежності) визначає частку коштів власників під приємства в загальній сумі коштів, вкладених у майно підприємства. Характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність його функціонування від позикових коштів.

=

=

Чим вище значення цього коефіцієнта, тим фінансове стійкіше та стабільніше і менш залежне від кредиторів підприємство. Якщо його значення дорівнює 1 (тобто 100 %), то це означає, що власники повністю фінансують своє підприємство.

Згідно з Методикою № 81 і Методикою № 22 підприємство вва жається фінансове стійким за умови, що частина власного капіталу в загальній сумі фінансових ресурсів підприємства становить не мен ше 50 %.

8. Коефіцієнт концентрації позикового капіталу є доповнен ням до попереднього коефіцієнта — їх сума дорівнює 1 (або 100 %). Коефіцієнт характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства.

Сторінка 5

=

=

9. Співвідношення позикового капіталу і власного. Цей показ ник дає найбільш загальну оцінку фінансової стійкості підприєм ства.

=

=

Його значення, що дорівнює, наприклад, 0,3, означає, що на кожну 1 грн власних коштів, вкладених в активи підприємства, припадає ЗО коп. позикових коштів. Підвищення рівня цього показника в динаміці означає посилення залежності підприємства від інвесторів і кредиторів, тобто відповідне зниження фінансової стійкості, і навпаки.

10. Коефіцієнт забезпеченості за кредитами (інша назва — коефіцієнт покриття відсотка). За його допомогою оцінюється потен ційна можливість підприємства погасити позику. Цей коефіцієнт показує ступінь захищеності кредиторів від несплати відсоткових платежів.

=

=

Зменшення значення коефіцієнта порівняно з аналогічним кое фіцієнтом попереднього періоду показує збільшення витрат підпри ємства на виплату відсотків за кредит.

11. Коефіцієнт оборотності активів показує, наскільки ефек тивно використовуються активи з погляду обсягу реалізації, тому що показує, скільки гривень реалізації припадає на кожну гривню, вкла дену в активи підприємства; іншими словами, скільки разів за звітний період активи обернулися у процесі реалізації продукції. Чим ви щий оборот, тим ефективніше використовуються активи.

Коефіцієнт визначається як відношення чистої реалізації до се редньорічної вартості активів.

=

=

Розраховуючи рентабельність, слід визначити відношення прибутку до таких показників: рівня продажу, активів, власного капіталу. Для розрахунку цих показників використовують:

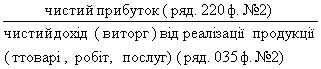

• чистий прибуток, який визначається як балансовий прибуток за вирахуванням платежів до бюджету (ряд. 220 ф. № 2);

• чисту реалізацію, яка визначається як виручка від реалізації без урахування ПДВ, акцизного збору та інших вирахувань з доходу (ряд. 035 ф. № 2).

Показники рентабельності такі.

1. Рентабельність продажу (або коефіцієнт "прибуток / про даж" (англ. Profit margin) — норма чистого прибутку). Він показує, який прибуток з однієї гривні продажу отримало підприємство.

![]() =

=

Приклад. Рентабельність у 200 р. для підприємства становила:

91700:350000 = 0,15(15%).

Звідси робимо висновок, що після вирахування з отриманого до ходу всіх витрат залишається 15 копійок прибутку від кожної гривні продажу.

2. Рентабельність активів (інша назва — коефіцієнт "прибу ток/актив") характеризує, наскільки ефективно підприємство вико ристовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до середньорічної вар тості активів.

![]() =

=

Приклад. Рентабельність активів підприємства становила: 69 700 : 240 000 = 0,29 (29 %).

Отже, кожна гривня активів принесла підприємству прибуток 29 копійок.

3. Рентабельність капіталу (Інша назва цього показника — коефіцієнт "прибуток / капітал") характеризує ефективність вико ристання підприємством власного капіталу. Цей показник визна чається як співвідношення чистого прибутку і середньорічної вар тості власного капіталу.

=

Приклад. Рентабельність капіталу для підприємства дорівнювала:

|

Минулий рік |

Звітний рік |

|

|

|

Наведені показники показують зниження коефіцієнта "прибуток/ актив", тобто зниження рівня рентабельності у звітному році порівня но з минулим на 11 %.

4. Фондовіддача. Цей показник показує, наскільки ефективно підприємство використовує основні фонди. Збільшення цього віднос ного показника свідчить про підвищення рівня використання основ них фондів.

![]() =

=