35 Кредитование

Одна из главных проблем в нынешних условиях – обеспечение стабильного функционирования денежной системы, составной частью которой является денежно-кредитная политика. В настоящее время ситуация в кредитной сфере в республике определяется двумя факторами. Во-первых, кризисными процессами в экономике, во-вторых, недостаточной отработанностью самих кредитных отношений, переживающих новый этап своего функционирования в рыночной среде.

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам. Кредитная система регулирует денежное обращение в стране. Предоставляет различные услуги юридическим и физическим лицам, при этом возникают кредитные экономические отношения.

Важную роль в обеспечении хозяйственной деятельности и оборотных средств предприятий играют кредиты банка, которые являются одним из источников финансирования предприятия. Объектом кредитования предприятия является недостаток средств в обороте. Потребность в кредитах на пополнение оборотных средств определяется по данным бухгалтерского баланса.

Сущность и формы кредита.

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе, или ссуде.

Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. При кредите появляется договор займа, или ссуды (понятия займа и ссуды можно использовать как синонимы).

В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Главное, что отличает денежную ссуду от всех других форм денежных отношений, — это возвратное движение стоимости. В кредите находят выражение производственные отношения, когда хозяйствующие субъекты, государство, организации или отдельные граждане передают друг другу стоимость на условиях возвратности во временное пользование.

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Деньги выступают как средство платежа всюду, где присутствует кредит. Даже когда заемщик получает, например, семенную ссуду, она оформляется в форме денежного кредита.

Следовательно, кредит — особая форма движения денег. Это категория рыночная. Рынок должен обслуживаться особым фондом денежных средств (назовем его ссудным фондом общества), которые могут предоставляться экономическим субъектом на условиях возвратности. Формой движения ссудного фонда и является кредит. Благодаря кредиту в хозяйстве, производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно.

Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам:

- банковский кредит;

- коммерческий кредит;

- потребительский кредит;

- Государственный кредит;

- ростовщический кредит;

- международный кредит.

Рассмотрим банковский кредит. Это одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Национального (Центрального) Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента.

Банковский кредит классифицируется по ряду признаков:

По срокам погашения: краткосрочные ссуды, среднесрочные ссуды, долгосрочные ссуды, онкольные ссуды.

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

По способам погашения: ссуды, погашаемые единовременным взносом со стороны заемщика; ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора.

Ссуды, погашаемые единовременным взносом со стороны заемщика - это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора - конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

По способам взимания ссудного процента: ссуды, процент по которым выплачивается в момент ее общего погашения; ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора; ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

По способам предоставления кредита: компенсационные кредиты, платные кредиты

Компенсационные кредиты, направляются на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера.

Платные кредиты – это когда кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

По методам кредитования: разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают: возобновляемые, сезонные.

Возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

По видам процентных ставок кредиты подразделяются на кредиты с фиксированной процентной ставкой, с плавающие процентной ставкой, со ступенчатой процентной ставкой.

Кредиты с фиксированной процентной ставкой подразумевают установление ставки на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки - это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые процентные ставки – это ставки, которые периодически пересматриваются, используются в период сильной инфляции.

По числу кредитов: кредиты, предоставленные одним банком; параллельные кредиты

Кредиты, предоставленные одним банком - синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

Наличие обеспечения: доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор; контокоррентный кредит; договор залога; договор поручительства; гарантия; страхование кредитных рисков.

Целевое назначение кредита: ссуды общего характера; целевые ссуды.

Коммерческий кредит - одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита: кредит с фиксированным сроком погашения; кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров; кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Основной признак государственного кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Международный кредит - это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений, в т. ч. и во внешнеэкономических связях. Эти отношения осуществляются путем предоставления валютных и товарных ресурсов иностранным заемщикам на условиях возвратности и уплаты %, преимущественно в виде займов.

Средства для международного кредита мобилизуются на Международном рынке ссудных капиталов, на национальных рынках ссудного капитала, а также за счет использования ресурсов государственных, региональных и международных организаций. Размер кредита и условия его представления фиксируются в кредитном соглашении (договоре) между кредитором и заемщиком.

Итак, предоставление банковского кредита служит главным источником и, по выражению западных экономистов, "эквивалентом" денежной массы. Профессор парижского института западных исследований Ж. А. Давид писал, что "в ходе кредитования экономики банки модернизируют свои требования к заемщикам, тем самым создают деньги против требования". При этом неважно, выдают ли они ссуду предприятиям, государству или частным лицам.

Кредит- это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

- аккумуляция временно свободных денежных средств;

- перераспределение денежных средств на условиях их последующего возврата;

- создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

- регулирование объема совокупного денежного оборота.

Основными принципами кредита являются платность, срочность и возвратность.

Кредит объективно необходим для нормального функционирования народного хозяйства, поскольку заемщик берет кредит не потому, что он беден, а потому, что в силу объективности кругооборота и оборота капитала у него полной мере не хватает собственных ресурсов. Накапливать же их про запас в излишнем количестве означает омертвить собственный капитал, который без движения приносит лишь убытки. Кроме того, кредит необходим для развития производства в расширенных масштабах.

Роль и функции кредита в организации оборотных средств предприятий.

2.1. Роль кредита в рыночной экономике

Роль кредита в рыночной экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров.

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами. Поэтому кредит выполняет перераспредели тельную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применении кредита для бесперебойного безналичного денежного оборота.

Предоставление кредитов на территории Республики Казахстан осуществляется банками, имеющими официальный статус, определяемый решением Национального банка на открытие и наличием лицензии на проведение банковский операций. Кредиты предоставляются только кредитоспособным предприятиям.

Под кредитоспособностью понимается способность предприятия полностью и в срок рассчитываться по своим долговым обязательствам. В приоритетном порядке кредиты предоставляются предприятиям на цели и мероприятия, связанные с повышением эффективности производства, его научно-технического уровня, стимулированием выпуска новых высокоэффективных видов продукции, оказанием разнообразных услуг населению, производством товаров для населения и на экспорт. Предпочтение отдается клиентам, обеспечивающим исполнение договорных обязательств и хранящим свои средства в депозитах и на счетах в данном банке.

Кредиты предоставляются на коммерческой, договорной основе, на условиях срочности, возвратности, платности. Выдача кредитов производиться банками в пределах имеющихся у них кредитных ресурсов. Выдача ссуд производится банком при отсутствии просроченной задолженности по ранее выданным ссудам.

Для получения кредита предприятие обращается в банк с обоснованным письменным ходатайством (заявка на кредит), в котором указывается целевое назначение и сумма кредита, срок использования, сроки погашения, а также краткая характеристика кредитуемого мероприятия и экономический эффект от его осуществления.

36

Для любой компании достоверное планирование выручки - одна из ключевых задач. На основе этого прогноза будет строиться бюджет продаж, который в свою очередь повлияет на все остальные планы компании. Как в условиях неопределенности максимально точно предсказать будущую выручку компании.

Решение

Универсального решения не существует. Любые прогнозы содержат в себе определенную погрешность. А учитывая текущую ситуацию в экономике страны, ошибки в планировании скорее всего увеличатся. Тем не менее существует несколько простых и надежных способов планирования, которыми может воспользоваться компания. А их комбинирование даст максимально точный результат, который только возможен в условиях кризиса и неопределенности.

Количество методов планирования выручки, которые применяются на практике, достаточно, велико. И у каждого из них есть свои сильные и слабые стороны. Оптимального результата, а значит достоверного, удастся добиться, если свой прогноз будущих продаж вы будете строить, используя несколько техник. Остановимся подробнее на тех из них, которые, с одной стороны, обрели популярность в компаниях, а с другой – являются довольно простыми.

В основе плана по выручки компании могут быть экспертные оценки менеджеров по продажам. Суть подхода предельно проста. На начальном этапе эксперты (специалисты коммерческого отдела) получают для изучения результаты анализа рынка сбыта. После чего они, основываясь на полученной информации, опыте продаж, а главное – на своих субъективных оценках, строят план продаж в натуральных и стоимостных показателях. Как правило, горизонт планирования при таком подходе не превышает трех лет.

К недостаткам описанного способа планирования можно отнести субъективность оценок. Никто не застрахован от чрезмерного оптимизма или, наоборот, пессимизма экспертов. К тому же экспертные оценки будущих продаж могут оказаться несостоятельными в случае существенной перегруппировки рынка, появления принципиально новых видов продукции и т.д. Сильная сторона в том, что экспертные оценки могут с успехом применяться в отсутствие статистических данных о состоянии и динамике рынка, накопленной истории продаж.

В целом можно сказать, что использование метода экспертных оценок в качестве основного или, что хуже, единственного подхода к планированию – не лучшее решение. Серьезные просчеты рано или поздно дадут о себе знать.

Планировать «от достигнутого»

Еще один метод, который нередко используется в компаниях – планирование «от достигнутого». Идея подхода незамысловата и уже понятна из названия. То есть предполагается, что выручка следующего года сохранится на уровне текущего года (худший сценарий) либо превысит его на процент темпа роста продаж в прошлых периодах, включая текущий год. Этот подход опирается на несколько параметров:

количество проданного товара (работ, услуг) в натуральных единицах,

отпускная цена за единицу товара (работ, услуг) с учетом общей торговой наценки, образующейся в товаропроводящей сети производителя (при использовании цепочки торговых посредников, что характерно для рынков массовых товаров).

Применение метода «от достигнутого» актуально для компаний со стабильной конъюнктурой рынка либо в быстро растущих отраслях. Действительно, если рынок постоянно растет, проще заложить на будущее рациональный потенциал увеличения объемов продаж, не используя каких-либо иных, более изощренных методов анализа и планирования. Метод «от достигнутого» имеет свои нюансы, обусловленные, в частности, тем, что:

при выборе планового темпа роста продаж важно не забывать, что ключевым моментом успеха рыночной стратегии компании является не просто устойчивый рост продаж, а превышающий средний темп увеличения емкости рынка;

темпы прироста продаж жестко ограничены возможностями рынка;

любой интенсивно растущий рынок когда-то достигнет потолка, компаниям, привыкшим планировать по принципу «плюс процент прироста», важно не упустить наступление этого момента.

ОПЫТ КОЛЛЕГИ. Сергей Орлов, начальник казначейства ОАО «Русский Продукт»:

«Наша компания производит и реализует широкую линейку продуктов питания. Сюда входят чайная, кофейная группа товаров, концентраты обеденных блюд, крупы и каши, картофельные чипсы, специи и еще целый ряд разнообразных продуктов, составляющих совершенно разные сегменты рынка. Планирование ведется по каждой из групп отдельно с последующим сведением планов в единый по компании. За основу берется текущий объем реализации по группе продуктов в натуральном выражении, пересчитанный в годовой показатель с учетом сезонности. Далее этот показатель корректируется на общий тренд продаж по данной группе продуктов за ряд предыдущих лет. Обычно берется трехлетний или максимум четырехлетний горизонт. Получается минимальный уровень продаж, ниже которого объем реализации может упасть только в силу каких-либо резких глобальных изменений конъюнктуры данного сегмента рынка. Далее на этот минимум накладываются предложения службы продаж по расширению географии дистрибуции продукта, сведения маркетинговой службы о перспективах развития данного сегмента рынка, а также различные рекламные мероприятия, которые должны привести к увеличению потребления. В итоге получается объем продаж в натуральном выражении, который компания планирует достичь в будущем году. Скорректированный с учетом производственных мощностей и пересчитанный исходя из планируемых цен, он дает объем продаж в денежном выражении. Оценив предполагаемую динамику дебиторской задолженности контрагентов компании, мы получаем планируемую выручку от реализации по данной группе продуктов».

Все зависит от рынка

Еще один несложный метод планирования выручки – «от рынка». Суть его сводится к тому, что компания оценивает тенденции роста или спада рынка, а свои объемы продаж планирует как долю от будущей емкости рынка. Ключевым недостатком метода является то, что для его использования необходимы обширный количественный (статистический) и качественный (конкурентный) виды анализа, для чего у компании не всегда имеются адекватные человеческие и временные ресурсы (в частности, для наиболее трудоемкого этапа исследований – сбора первичной информации). Другой негативный фактор - метод не принимает в расчет неценовую конкуренцию в отрасли и не учитывает влияния появления новых продуктов на рынке.

Сильная сторона подхода «от рынка» - он страхует компанию от планирования объема продаж сверх возможностей рынка и не требует данных о прошлой сбытовой деятельности компании за длительный период времени.

ОПЫТ КОЛЛЕГИ. Горшков Дмитрий, финансовый директор ОАО «Донской табак»

«При планировании показателей годового бюджета по объемам продаж в натуральном и денежном выражении мы используем комбинацию нескольких методов. Прогноз начинается от поставленных стратегических целей по достижению определенной доли рынка, исходя из этого определяется объем продаж в натуральном выражении. Так как информация по емкости рынка есть, то можно спрогнозировать его объем на планируемый период исходя из сложившихся за последние несколько лет темпов роста. Далее идет преобразование объемов в денежное выражение. Данный расчет строится на основе анализа структуры рынка, распределения и тенденций изменения ценовых сегментов. Также на эту модель накладывается региональное распределение, которое строится исходя из стратегии развития каждого региона. При планировании учитываются данные по изменению акцизов, которые существенно влияют на конечные цены реализации и стратегии конкурентов.

Разразившийся финансовый кризис каких-то существенных изменений в методы планирования не внес, но естественно повлияет на прогнозы покупательской способности и изменение темпов развития определенных сегментов рынка».

Чему отдать предпочтение

Эффективность каждого метода зависит от специфики хозяйственной деятельности предприятия, отраслевой принадлежности, рынков, на которых работает данное предприятие. Помимо простых подходов, которые были описаны выше и получили наибольшую популярность на практике, может также использоваться трендовый анализ с поправками на сезонность и ошибки. Однако он реже используется компаниями.

На практике считается, что прогноз составлен с приемлемым уровнем погрешности, если процент отклонения фактических показателей от плановых оказывается в диапазоне от 5 до 10 процентов.

При составлении итогового плана сбыта, который будет далее занесен в бюджет продаж, можно рекомендовать использовать метод стандартного распределения вероятностей, базирующийся на методе PERT (Program Evaluation and Review Technique). Применительно к планированию продаж на основе оценок, полученных с помощью разных методов , метод PERT может быть использован для определения ожидаемого объема выручки (ОВ), по следующей формуле:

ОП = (О+С1+С2+С3+Сn+P)/(n+2),

где О – наиболее оптимистичный вариант плана сбыта;

С1,2,3,n - вероятный план сбыта, рассчитанный по методу №1,2,3 …n;

P – наиболее пессимистичный вариант плана сбыта.

37

Условия краткосрочного кредитования

В области краткосрочного кредитования приоритетным является кредитование:

производителей сельскохозяйственной продукции независимо от их организационно-правовой формы;

предприятий пищевой и перерабатывающей промышленности агропромышленного комплекса, использующих на долговременной и взаимовыгодной основе поставки сырья отечественных производителей сельскохозяйственной продукции;

крестьянских (фермерских) хозяйств;

предприятий и организаций по ремонтно-техническому обслуживанию и материально-техническому обеспечению сельскохозяйственного производства;

предприятий и организаций, осуществляющих экспортно-импортные и внутренние торговые операции с отечественной сельскохозяйственной продукцией, а также товарными позициями, необходимыми для обеспечения деятельности агропромышленного комплекса;

предприятий по рыбоводству, вылову водных биоресурсов в районах прибрежного морского лова и внутренних водоёмах, а также их переработке.

Цели кредитования - на пополнение оборотных средств, в том числе:

приобретение семян, минеральных и органических удобрений, средств защиты растений;

приобретение кормов, ветеринарных препаратов, средств санитарии и др.;

приобретение молодняка сельскохозяйственных животных, птиц на откорм;

приобретение топлива и горюче-смазочных материалов;

приобретение сельхозинвентаря и средств малой механизации;

приобретение запчастей для действующей сельскохозяйственной техники;

приобретение материалов и изделий многоразового использования (оборудование пленочных теплиц, парников, тары и др.);

оплата аренды земли, помещений, складов и хранилищ на срок реализации кредитной сделки;

оплата расходов по страхованию будущего урожая, иного залогового имущества.

Проекты, подлежащие в соответствии с Постановлениями Правительства Российской Федерации субсидированию процентной ставки, рассматриваются Банком в приоритетном порядке. Решение о предоставлении субсидии принимают соответствующие региональные органы управления (министерства и управления сельского хозяйства).

Срок кредитования - до 1 года (в отдельных случаях до 1,5 лет для проектов, связанных с особенностями технологического цикла производства сельскохозяйственной продукции).

Уплата процентов – ежемесячно.

Погашение основного долга – в соответствии с установленным графиком или единовременно в конце срока.

В качестве обеспечения Банк принимает залог, поручительство и банковскую гарантию. Возможно использование гарантий и поручительств федеральных и региональных органов власти и местного самоуправления.

Краткосрочные кредиты предоставляются путем:

Выдачи разовых кредитов;

открытия кредитной линии с «лимитом выдачи»;

открытия кредитной линии с «лимитом задолженности»;

открытием кредитной линии с «лимитом выдачи» и «лимитом задолженности»;

открытием кредитной линии в форме «овердрафт».

Не принимаются к рассмотрению заявки предприятий при наличии: отрицательных чистых активов, постоянных убытков от основной деятельности, нереструктурированной просроченной задолженности перед бюджетом.

Список документов,предоставляемых клиентом – юридическим лицом, для получения кредита *

На этапе первоначального рассмотрения заявки в Банк представляются:

Заявка клиента на предоставление кредита (кредитной линии).

Копии учредительных и уставных документов со всеми изменениями и дополнениями, подтверждающих правоспособность клиента, заверенные нотариально или органом, зарегистрировавшим документ **:

Свидетельство о регистрации;

Устав (изменения к Уставу);

Учредительный договор (в случаях, установленных законодательством), изменения в договоре).

Разрешения на занятие отдельными видами деятельности (копии лицензий).

Протокол (решение) уполномоченного органа о назначении руководителя (ксерокопия, выписка, заверенная печатью организации).**

Трудовой договор (в случаях, установленных законодательством) с руководителем организации в части срока, полномочий, прав и обязанностей (ксерокопия или выписка, заверенная печатью организации).

Ксерокопии паспортов руководителя и главного бухгалтера организации, имеющих право подписи финансовых документов.**

Бухгалтерская отчетность на последнюю отчетную дату с отметкой налоговой инспекции (баланс предприятия - форма № 1, отчет о прибылях и убытках – форма № 2).

38

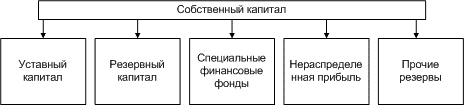

Экономическое содержание собственного капитала Каждое предприятие, организация или учреждение для реализации поставленных целей имеет в своем распоряжении как средства труда (здания, машины, оборудования и пр.), так и предметы труда (сырье, материалы, топливо и пр.), которые в совокупности составляют хозяйственные средства, то есть собственность предприятия. В свою очередь, собственность ассоциируется с понятием "Капитал". Вместе с тем, хозяйственные средства имеют разные источники своего образования. Одни хозяйственные средства стали собственностью предприятия вследствие взноса в уставной капитал его основателями, другие были приобретены за счет или собственных средств предприятия, или займов других юридических или физических лиц. Учитывая деление источников формирования хозяйственных средств на собственные и привлеченные, капитал тоже делится на собственный и привлеченный. При создании предприятия (при условии отсутствия долгов перед кредиторами) активы предприятия равняются его капиталу (А = К). В процессе осуществления хозяйственной деятельности у предприятия возникает разного рода кредиторская задолженность (перед работниками — по оплате труда, перед поставщиками — за поставленные сырье и материалы, перед банками на суммы полученных кредитов). Следствием такой задолженности является возрастание активов предприятия. При этом условии активы предприятия равняются сумме собственного капитала и обязательств предприятия (А = Капитал + Обязательства). Исходя из указанной формулы (Капитал = А — Обязательства), можно утверждать, что собственный капитал — это доля в активах предприятия, которая остается после вычитания всех его обязательств. Составные собственного капитала представлены в разделе I пассива баланса "Собственный капитал", в который входят: — уставной капитал; — паевой капитал; — дополнительный капитал; — прочий дополнительный капитал; — резервный капитал; — нераспределенная прибыль (непокрытый убыток); — неоплаченный капитал; — изъятый капитал. Основной составной собственного капитала есть уставной капитал, который представляет собой общую стоимость активов, внесенных основателями при создании предприятия.

Паевой капитал — это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности. Паевой капитал обобщает информацию о сумме паевых взносов членов потребительского общества, сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, которые предусмотрены учредительными документами. Дополнительный капитал — сумма, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость, а также сумма дооценки активов на стоимость необоротных активов, бесплатно полученных предприятием от других лиц, и прочие виды дополнительного капитала. Резервный капитал представляет собой сумму резервов, созданных в соответствии с действующим законодательством и учредительными документами за счет нераспределенной прибыли.. Размер ежегодных отчислений в резервный (страховой) фонд определяется учредительными документами, но не может быть меньше 5 процентов суммы чистой прибыли. Нераспределенная прибыль представляет собой часть чистой прибыли, которая не была распределена между акционерами. Неоплаченный капитал — задолженность учредителей (участников) хозяйственного общества по взносам в уставной капитал предприятия. Изъятый капитал — фактическая себестоимость акций собственной эмиссии или доль, выкупленных хозяйственным обществом у его участников.

Уставной капитал — это часть капитала, которая получается за счет совокупности вкладов в виде материальных, нематериальных или финансовых ресурсов учредителей в имущество предприятия для обеспечения деятельности хозяйствующего субъекта согласно границ, определенных учредительными документами. Размеры уставного капитала подлежат обязательной регистрации в Государственном реестре субъекта хозяйствования. Законом определено, что вкладами участников и основателей общества могут быть дома, сооружения, оборудования и прочие материальные ценности, ценные бумаги, право пользования землей, водой и другими природными ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права (в том числе на интеллектуальную собственность), денежные средства, в том числе в иностранной валюте. Вклад, оцененный в гривнах, составляет долю участника и основателя в уставном фонде. Порядок оценки вкладов определяется в учредительных документах общества, если другое не предусмотрено законодательством Запрещается использовать для формирования уставного фонда бюджетные средства, средства, полученные в кредит и под залог. Финансовое состояние учредителей (кроме физических лиц) открытых акционерных обществ относительно их возможности осуществить соответствующие взносы в уставный фонд должно быть проверено аудитором (аудиторской фирмой). Общество имеет право изменять (увеличивать или уменьшать) размер уставного фонда. Увеличение уставного фонда может быть осуществлено только после внесения полностью всеми участниками своих вкладов (оплаты акций). Уменьшение уставного фонда при наличии возражений кредиторов общества не допускается. Решение общества об изменениях размера уставного фонда вступает в силу со дня внесения этих изменений в государственный реестр.

Собственный капитал предприятия: структура, формирование и использование

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту. На действующем предприятии собственный капитал представлен следующими основными формами (рис. 2.1.).

Рис.2.1. Формы функционирования собственного капитала предприятия.

|

39

Финансовое планирование ориентируется на реальное получение финансовых источников, как собственных, так и привлекаемых, и возможности их превращения в производительный капитал. Для этого в ходе планирования заранее предусматриваются реальные каналы приобретения основных и оборотных фондов, найма производственного персонала, создания ему необходимых условий работы и удовлетворения социальных запросов; Отсюда огромное значение придается порядку определения размеров и направлений использования денежных фондов, необходимых для обеспечения потребностей расширенного воспроизводства и материального стимулирования работающих.

Переход к рынку сказывается на методах финансового планирования. Если в отношении ближайшего времени конъюнктура рынка и связанное с ней поведение предприятия могут быть довольно четко просчитаны, то перспективные, долгосрочные процессы — лишь прогнозироваться. Поэтому финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой — к прогнозным расчетам, носящим вероятностный и многовариантный характер. Новое содержание финансового планирования требует и другого инструмента — широкого использования экономико-математических методов и моделирования наряду с ранее применявшимися способами расчетов финансовых показателей.

Финансовые процессы, охватываемые рамками одного года, находят свое отражение в финансовом плане предприятия, который, как и прежде, строится в форме баланса доходов и расходов. В этом состоит специфика финансовых планов предприятий, функционирующих на коммерческих началах. В балансе доходов и расходов в денежной форме отражаются все стороны финансово-хозяйственной деятельности предприятия, получаемые им доходы и накопления, расходование средств. Конечно, составление такого баланса требует использования плановых расчетов, разрабатываемых по всем аспектам деятельности предприятия — производственной, сбытовой, инвестиционной, социальной и т.д. Лишь опираясь на них, финансовый отдел предприятия может точно рассчитать общий финансовый результат (прибыль, убыток) и его составляющие в разрезе разных видов деятельности, платежи в бюджет и внебюджетные фонды, величину резервных фондов (фондов риска), чистую прибыль, остающуюся непосредственно в распоряжении предприятия, финансовые ресурсы (с учетом дополнительно мобилизуемых на финансовом рынке) и направления их использования.

Составляя баланс доходов и расходов, финансовый отдел предприятия должен руководствоваться некоторыми общими принципами, соблюдение которых обязательно в условиях рыночной экономики. Так, определяя конкретные направления использования финансовых ресурсов, следует учитывать различия в уровне получаемой отдачи и выбрать затраты, обеспечивающие предельно высокую рентабельность; при этом финансовые затраты необходимо соотносить со сроками их окупаемости. При выборе долгосрочных затрат нужно предусматривать наиболее экономичные методы их финансирования.

При составлении баланса доходов и расходов необходимо обязательно учитывать инфляционные процессы, оказывающие сильное влияние на деятельность предприятия. Прибыль от производственно-хозяйственной деятельности, поступления амортизационных отчислений, затраты на капитальные вложения в производственную сферу и социальную инфраструктуру, платежи за выполненные для предприятия работы и оказанные услуги, взносы в резервный фонд находятся под воздействием инфляции, а потому в балансе доходов и расходов нужно предусматривать соответствующую их корректировку с учетом индекса роста инфляции. В настоящее время этого пока не делается по двум причинам. Во-первых, отсутствуют соответствующие методические материалы; единственное исключение — Постановление правительства Российской Федерации о пересчете амортизационных отчислений. Во-вторых, нет официальных данных статистики и прогнозов о величине инфляционных коэффициентов, необходимых для корректировки финансовых показателей баланса доходов и расходов предприятия.

В финансовом плане предприятия отражаются конечные итоги плановых расчетов по всему кругу показателей, характеризующих получение разных видов финансовых ресурсов и направление их использования. Баланс доходов и расходов предприятия отражает содержание финансовых процессов, опосредующих все направления деятельности субъекта хозяйствования, и структурно состоят из следующих четырех разделов'.

1. Доходы и поступления средств, куда включаются все финансовые ресурсы предприятия, кроме полученных от банков и государства (из бюджетных и внебюджетных фондов). В составе показателей этого раздела выделяются; прибыль от основной деятельности, прибыль от инвестиционной деятельности, проценты и дивиденды по ценным бумагам, доходы по договорам за работы научно-исследовательского характера, амортизационные отчисления, выручка от реализации выбывшего имущества, прирост устойчивых пассивов и т.д.

2. Расходы и отчисления бюджета. Он отражает использование финансовых ресурсов на расширение производства, экономическое стимулирование лучших результатов деятельности, операционные и прочие расходы. Поскольку денежные расходы, связанные с производством и реализацией продукции, не требуют дополнительного привлечения финансовых ресурсов сверх авансированных ранее, они в финансовый план предприятия не включаются.

3. Кредитные взаимоотношения предприятия с банковскими учреждениями, где фиксируются полученные предприятием ссуды, их возврат и уплата процентов за пользование кредитом. Этот раздел состоит из двух частей: в доходной отражаются получаемые предприятием ссуды, а в расходной — их постепенное погашение и уплата процентов за пользование ими.

4. Взаимоотношения предприятия с бюджетом и внебюджетными фондами, состоящий по аналогам с предыдущим разделом из двух частей, — доходной и расходной, В этот раздел включены, с одной стороны, налоговые платежи в бюджет и внебюджетные фонды, а с другой — получаемые ассигнования. Специфика раздела 4 заключается в том, что он вместе с разделом 3 является балансирующим: превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно точно соответствовать разнице между доходами (раздел 1) и расходами (раздел 2) с учетом сальдо кредитных взаимоотношений (раздел З).

40

Система кредитования базируется на трех "китах": 1) субъектах кредита; 2) обеспечении кредита и 3) объектах кредитования. Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяет "лицо" кредитной операции, ее эффективность. Базовые элементы системы кредитования неотделимы друг от друга. Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает всю систему, подрывает ее, может привести к нарушению возвратности банковских ссуд. Совокупность трех фундаментальных элементов (субъекта, объекта и обеспечения кредита) действует только как система. Может показаться однако, что одного из них будет вполне достаточно для решения вопроса о возможности кредитования. Немаловажный элемент системы кредитования - это доверие. Он возникает из самого понятия кредит, что с лат. "сгеiо" означает "верю". В кредите, как известно, две стороны - кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между ссудополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и ссудодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему ранее предоставленную ссуду. Кто-то по этому поводу пошутил, утверждая, что в кредитной сделке всегда два глупца - один ожидает, что банк обязательно поддержит его и предоставит необходимую сумму кредита, второй - верит, что этот кредит возвратится к нему вообще, да еще с выплатой процента. Кредит как экономическое отношение - это всегда риск и без доверия здесь не обойтись. Доверие, хотя и несет в себе определенный психологический оттенок, однако бесспорно основано на знании либо субъекта, либо объекта, либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой - как осознанная позиция двух сторон, имеющая вполне определенное экономическое основание. Основной формой современного кредита является банковский кредит. Именно о нем мы и будем вести речь. Итак, кто же может быть субъектом (получателем) банковского кредита? Субъектом кредитования с позиции классического банковского дела являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки. Заемщиком при этом может выступить любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению. Субъект получения ссуды может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства. В настоящее время принята следующая классификация субъектов кредитования: государственные предприятия и организации; кооперативы; граждане, занимающиеся индивидуальной трудовой деятельностью, арендаторы; другие банки; прочие хозяйства, включая органы власти, совместные предприятия, международные объединения и организации. Банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные. В данной работе мы остановимся на рассмотрении краткосрочном кредитовании юридических лиц. Традиционно современное кредитное дело отличается преимущественно краткосрочным характером. С позиции многих стран рыночной экономики краткосрочные ссуды - это ссуды, срок пользования которыми не превышает одного года. В основном это ссуды, обслуживающие кругооборот оборотного капитала, текущие потребности клиентов. Реальности денежного оборота современной России (сильная инфляция, быстрое обесценение банковского капитала) существенно видоизменяют устоявшиеся в мировой банковской практике стандарты краткосрочного, среднесрочного и долгосрочного кредита. Краткосрочными являются ссуды, предоставленные на срок до 6 месяцев. В отличие, к примеру, от американской практики, где краткосрочные ссуды зачастую оформляются без строго фиксированного срока (до востребования), российские банки, как правило, в обязательном порядке устанавливают срок пользования и погашения кредита.

- кредит, который выдается на цели текущей деятельности на срок не более 12 месяцев (в отдельных случаях - до 2-х лет). Объектом краткосрочного кредита выступает, как правило, формирование оборотных средств предприятия. Для обобщения информации о состоянии различных краткосрочных кредитов предназначен счет "Краткосрочные кредиты банков".Полученные кредиты отражаются по кредиту счета "Краткосрочные кредиты банков" и дебету счетов "Касса". "Расчетный счет". "Валютный счет", "Специальные счета в банках" и др. На суммы погашенных кредитов банков дебетуется счет "Краткосрочные кредиты банков" в корреспонденции со счетами учета денежных средств.

42

Кругооборот ресурсов предприятий и сущность оборотных средств.

Почему возникает необходимость рассмотрения оборотных средств как самостоятельной экономической категории?

Рассмотрим заново следующую цепочку:

Д - Т ..... П ..... Т' - Д' - ( Д - Т )

ô 1 ô2 ô 3 ô

В 1 и 3 идет речь об обращении. Есть нечто, что является общим для всех стадий - это авансированная стоимость, выраженная в денежной форме.

Средства труда приобретаются на длительный срок и постепенно переносят свою стоимость на единицу продукции, а предметы труда являются частью оборотных средств и однократно участвуют в процессе производства. Эта особенность перенесения стоимости позволяет выделять определенную часть ресурсов предприятия и эта часть обслуживает оборотные фонды и их кругооборот.

Здесь следует отметить, что, направляя средства в производство, подразумевается полное восполнение этих средств.

Главное, что отличает эту часть ресурсов предприятия (которая идет в оборотные фонды) то, что направление средств носит авансовый характер и имеет возвратную форму. Эта стадия называется стадией обращения и помимо оборотных фондов ( "Т" - см. цепочку) мы можем говорить о фондах обращения (" Т' ").

Процесс реализации подразумевает:

· поступление готовой продукции на склад;

· сертификация готовой продукции;

· упаковка;

· маркировка

· транспортировка;

· поступление выручки от реализации.

Таким образом, у нас оказывается, что средства нашего предприятия отвлечены для оборотных фондов и фондов обращения. Предприятию требуется конкретная величина стоимости, обслуживающая эти фонды. Это и есть оборотные средства предприятия.

Существует множество определений оборотных средств. Наиболее точным представляется следующее:

Средства предприятия, авансированные для планомерного образования и использования оборотных производственных фондов и фондов обращения, называются ОБОРОТНЫМИ СРЕДСТВАМИ.

Здесь в процессе обращения присутствует субъективизм, то есть зависимость от конкретных людей, потому что на предприятии оборотные фонды и фонды обращения формируют разные люди.

Планирование оборотных средств - обязательный момент.

По характеру участия в процессе производства предприятия некоторые основные средства можно отнести к оборотным. Есть специфика некоторых предметов труда, оценки их стоимости и перенесения её на готовую продукцию. Речь идет о малоценных и быстроизнашивающихся предметах. Имеет смысл относить их к оборотным производственным фондам. Особенностью перенесения своей стоимости МБП является немедленное списание 50% их стоимости при передаче в производство, а остальных 50-ти процентов - постепенно.

Оборотные средства находятся во втором разделе актива, а оборотный капитал - во втором разделе пассива, т.е. является источником их образования.

Осталось отметить, что в условиях рынка организация работы оборотных средств - забота самого предприятия.

Вопрос № 2: Основные принципы организации оборотных средств предприятия.

Принципы организации оборотных средств на предприятии:

1) Деление оборотных средств на собственные и заемные.

В силу того, что у предприятия в отдельные периоды потребность в оборотных средствах оказывается неодинаковой и иногда выходят за пределы минимальных значений. Возникает необходимость вовлечения в оборот заемных средств.

Оборотные средства - собственные ресурсы - это такой минимально необходимый размер средств, который обеспечивает нормальную работу предприятия.

2) Деление оборотных средств на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся:

а) оборотные производственные фонды:

· сырьё;

· основные материалы;

· вспомогательные материалы;

· топливо;

· запасы;

· инструмент;

· МБП;

· покупные полуфабрикаты и комплектующие.

б) незавершенное производство

в) расходы будущих периодов

г) готовая продукция

3) Структура оборотных средств.

На каждом предприятии сочетание отдельных элементов нормированных активов оказывается в четкой зависимости. Это зависит от особенностей производства.

4) Обязательность нормирования и планирования оборотных средств.

Между ними есть различия. Планирование - более широкое понятие. Нормирование - это определение потребностей в оборотных средствах. Планирование - не только это, но и изыскание источников покрытия оборотных средств.

5) Оценка эффективности использования и ответственность за состояние оборотных средств.

Проблемы организации Оборотных Средств.

1. От правильности планирования ОС зависит и фин. результат, кот. получает предприятие.

В наст. время это явл. проблемой, т.к. планирование ОС на пр-тиях поставлено плохо.

2. Нормирование ОС как часть планирования практически забыто.

Отсутствие должного нормирования, т.е. определение потребности в ОС - еще одна проблема на совр. пр-тиях в РФ.

3. Высокие темпы инфляции, сущ. в наст. время.

ОС носят авансовый характер. Из-за инфляции пр-тие не может обеспечить авансирование нового производственного цикла из той выручки, кот. пр-тие получило от предыдущего цикла.

4. Система существующих расчетов.

В основном в наст. время применяется предоплата, что предполагает отвлечение ден. ср-в у пр-тия - покупателя; также это пр-тие берет на себя практически все риски ( по непоставке, порче и т.п.)

5. Источники финансирования потребностей в ОС.

Проблема орг-ции ОС м.б. решена только в том случае, если руководители пр-тий будут уделять должное внимание этой проблеме.

43

В условиях "информационного голода" рано или поздно должна была появиться идея использования какого-либо альтернативного источника, на основе которого можно проводить оценку достоверности бухгалтерского баланса и активности финансового-хозяйственной деятельности юридических лиц, выявлять те или иные настораживающие факторы в их бизнесе. Разумеется, если клиент имеет расчетный счет в том банке, куда он обращается за кредитом, то этот банк и обладает относительно полной информацией о потенциальном заемщике. Хотя и при этом никто не мешает этому клиенту открыть расчетные счета в других кредитных организациях, через которые могут проходить любые неподконтрольные банку-кредитору денежные средства.

В этих условиях для оценки финансовой активности юридического лица на рынке как ничто другое и подходил анализ самой платежной информации по всем расчетным счетам субъекта рынка. В этой связи заманчиво воспользоваться особенностью российской практики проведения межбанковских расчетов: в отличие от большинства зарубежных стран Центральный банк Российской Федерации не только выполняет функции документарного надзора и инспектирования кредитных организаций, но и оказывает услуги по осуществлению расчетов в платежной системе России. Естественно, Банк России не участвует во внутрибанковских (межфилиальных) расчетах и расчетах, осуществляемых через прямые корреспондентские отношения по счетам "лоро"-"ностро" и клиринговые центры. Тем не менее число платежей, которые осуществляются через корреспондентские счета, открытые в подразделениях Банка России, по оценкам различных аналитиков, в Московском регионе колеблется в пределах 60-70% от общего объема платежей региона.

Следует отметить, что данные по Московскому региону несколько отличаются от статистических данных по России. Так, платежи, проведенные платежной системой Банка России, в 2004 году составили от общего количества платежей, проведенных платежной системой России, 47,6%, а от общего объема платежей - 60,5%. Безналичные расчеты, совершаемые платежными поручениями, составили 77,5% от общего количества и 93,4% от общего объема платежей . И это объяснимо, так как в Московском регионе сконцентрирована примерно половина от общего числа банков.

Доля электронных платежей по итогам 2004 года составила 98,4% от общего количества платежей.

Какие же задачи можно решать (и решались рядом кредитных организаций, до последнего времени) с использованием баз данных по банковским проводкам? Приведем лишь некоторые из них.

Анализ и проверка достоверности бухгалтерских балансов и иных финансовых документов в первую очередь в рамках промежуточной отчетности. Если по балансам компании ее оборотные средства имеют положительную динамику, а тем не менее за последний год у нее не было ни одного расчета с дебиторами, то вызывает недоверие и вся финансовая отчетность этой компании. Или, например, в промежуточных балансах наблюдаются колебания кредиторской задолженности и при этом полностью отсутствуют и расчеты с поставщиками, и уплата за векселя, и авансы за различного рода работы и услуги. В этом случае закономерно возникают вопросы и по формированию самих балансов.

Оценка активности финансово-хозяйственной деятельности юридического лица. Если в бухгалтерском балансе компании превалирующими по объему являются собственный и заемный капитал, а платежи, связанные с текущей деятельностью, практически отсутствуют, то возникает резонный вопрос об источнике прибыли этой компании. Или, например, если в балансе значительную составляющую внеоборотных активов представляет незавершенное строительство, то важно, кем и как активно осуществлялись расчеты с подрядчиками.

Проверка задекларированного юридическим лицом вида деятельности. Если строительная компания в залог кредита предлагает продуктовые запасы, а за последний год не совершала ни одного платежа, связанного с торгово-закупочной деятельностью, то это требует как минимум дополнительной тщательной проверки такого потенциального заемщика, особенно если залог не застрахован. А если консалтинговая фирма в недалеком прошлом осуществила разовый перевод многомиллионных сумм в свои филиалы, расположенные в разных регионах, с одним и тем же обескураживающим назначением платежа типа "закупка вешалок для мужских костюмов", то, скорее всего, кредит у проверяющего ее банка эта фирма не получит.

Проверка фирмы на ее позиционирование и лояльность по отношению к честному, зрелому бизнесу. При решении этой задачи проверяется, не является ли настораживающее большим сальдо кредитовых и дебитовых оборотов за длительный (не менее чем за полгода) период времени, что является признаком участия ее в операциях по "обналичке" и "обезналичке" денежных средств; не являются ли доминирующими из общей суммы платежи с предприятиями, учредителями которых являются фирмы, зарегистрированные в офшорных зонах. При этом всегда надо помнить, что каждый взятый в отдельности такой признак не дает основания заподозрить фирму в причастности к сомнительным сделкам, но в совокупности с другими настораживающими факторами наличие нескольких подобных признаков позволяет сделать вывод о возможной причастности компании к числу конструктивов криминального мира.

Проверка налоговой дисциплины юридическим лицом. В этом случае осуществляется проверка выполнения обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами, а также проверяется соотношение налоговых платежей с общим объемом межбанковских платежей. Исполнение же федерального бюджета осуществляется органами казначейства на счетах, открытых в Центральном банке РФ и его учреждениях (главных управлениях или расчетно-кассовых центрах) или в уполномоченных коммерческих банках по согласованию с Министерством финансов РФ. Если за полугодие и более объем платежей, связанных с оплатой налогов в бюджет и различные внебюджетные фонды, мизерный по сравнению с объемом платежей по текущей деятельности, то перед вами юридическое лицо, к которому рано или поздно предъявят претензии налоговые органы. Если подобные платежи отсутствуют вовсе, то к такой фирме претензии предъявят уже не только налоговые, но и правоохранительные органы.

Проверка общего числа расчетных счетов, которые имеет фирма, и в каких целях они используются. Зачастую фирмы имеют несколько расчетных счетов, причем одни их них используются для текущих расчетов, а другие - для отдельных "залповых" проводок крупных денежных сумм сомнительного характера. В таких случаях кредитные организации, которые осуществляют проверку потенциального заемщика, всегда руководствуются ветхозаветным принципом: "что не понимаю, то боюсь; что боюсь, то сторонюсь".

Это, выявление связей между двумя и более физическими и юридическими лицами. Рассмотрение последнего вопроса позволяет эффективно выявлять скрытые, неявные связи между двумя и более организациями, то есть устанавливать их фактическую взаимную зависимость, или, иными словами, выявлять латентную аффилированность между физическими и юридическими лицами. Это актуально, например, при рассмотрении вопроса выдачи кредита физическому лицу, у которого поручителем выступает некая фирма. Допустим, выявляется, что этот потенциальный заемщик является руководителем или учредителем другой фирмы и требуется определить возможную связь этих компаний. Поиск ведется не по расчетному счету предприятия, а по его ИНН, который содержится в платежном поручении, чтобы учесть все расчетные счета этих фирм. Анализ финансовых потоков проводится за период не менее чем полгода. Если сумма проводок между двумя предприятиями постоянно превышает 20-30% от их общего денежного оборота, то можно констатировать наличие устойчивой связи между такими фирмами.

Примечательно, что использование платежной информации постепенно вошло в повседневную деятельность и в самом Банке России, и в первую очередь в надзорном блоке. С помощью соответствующей базы осуществлялось информационное обеспечение решения ряда задач, в том числе для анализа кредитного риска, выявления признаков формирования источников собственных средств ненадлежащими активами, выявления проблем с проведением кредитными организациями платежей на ранней стадии возникновения.

44

В 2003 году РосАгроФонд по заказу Министерства сельского хозяйства РФ разработал компьютерную программу для автоматизации расчетов производственно-финансового плана сельскохозяйственного предприятия.

Программный пакет предназначен для создания вариантов плана годового развития по наиболее распространенным видам деятельности в сельскохозяйственных предприятиях России. Требования Министерства сельского хозяйства РФ к методике и формату бланка производственно-финансового плана в программе сохранены.

Программа позволяет значительно сократить затраты времени на разработку различных вариантов плана, осуществляет автоматический пересчет при изменении любых параметров входной информации. В дополнение к базовой методике программа рассчитывает ежемесячные денежные потоки (бюджет доходов и расходов), оптимизирует график получения и погашения кредита.

Программа осуществляет все расчеты в формате электронных таблиц Exсel и занимает около 3 Мб дисковой памяти. Её инсталляция возможна на любом персональном компьютере, использующем Microsoft Office 2000.

Программный пакет одобрен Министерством сельского хозяйства РФ и уже прошел успешную апробацию в трех сельскохозяйственных предприятиях Московской области. Рекомендуется к использованию в СХП, консультационных центрах, управлениях сельского хозяйства, профильных вузах.

Экономическая сущность оборотных средств сельского хозяйства одинакова с понятием оборотных средств промышленных предприятий. В то же время они имеют свои особенности. В сельскохозяйственном производстве, как правило, рабочее время значительно меньше времени производства. В отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил. К тому же сельскохозяйственное производство не всегда требует затрат живого труда. Следовательно, затраты в сельском хозяйстве периодичны и расписываются по циклам. Материальные затраты сельскохозяйственного предприятия свершаются одномоментно в те или иные промежутки времени. При формировании потребностей в оборотных средствах должна учитываться неравномерность потребностей в разные периоды года. Оборотным средствам присуща авансовая черта, т.е. период от использования оборотных средств до получения результатов будет проавансирован. Значительная часть оборотных средств сельского хозяйства формируется в натуральной форме, минуя денежную. Часть оборотных средств, которая имеет внутренний цикл (семена, молодняк, органические удобрения), также минует денежную форму. Другая черта оборотных средств - перечень нормируемых статей оборотных средств сельского хозяйства. Нормируемость носит пожелательный характер, а не обязательный. К нормируемым оборотным средствам относят: производственные запасы незавершенное производство расходы будущих периодов готовая продукция дебиторы денежные средства Статьи “дебиторы” и “денежные средства” нормируются только в сельском хозяйстве. Производственные запасы. Очень высок удельный вес этой статьи, т.к. с/хозяйство отлеживает все биологические циклы природы и должна обладать необходимыми материальными средствами к определенным срокам. Производственные запасы - условие получения результатов деятельности. В состав производственных запасов входит: посадочные материалы и семена молодняк животных животные на откорме корма топливо и нефтепродукты материальные ценности минеральные удобрения ядохимикаты запчасти для ремонта сельхозтехники материалы для ремонта медикаменты тара, тарные материалы МБП Особенность нормирования средств сельского хозяйства: не предусматриваются запасы, заделы в днях. Соответственно расчеты производятся в денежном выражении. Единственным учитываемым показателем является норматив. Какие-либо относительные показатели не предусматриваются. Семена и посадочные материалы. Нормирование осуществляется путем расчета потребностей в запасе семян, необходимых для ярового посева, и переходящего запаса посадок будущего года. Сюда также включается 10-15% страхового фонда (от общей совокупной потребности в семенах ярового посева). Н = ( Нв + Сз ) * С * Пр, где Н - норматив по семенам и посадочным материалам Нв - норма высева семян на 1 га в центнерах Сз - страховой запас, который создается в размере 10-15% страхового запаса С - себестоимость 1 центнера семян Пр - площадь посева по плану на следующий год. Молодняк животных и животные на откорме. Норматив рассчитывается исходя из планового количества голов скота на конец планового года и оценочной стоимости одной головы животного. Корма. Старая практика предусматривала выделение собственных средств только на страховые запасы. Предприятия прибегали к помощи кредита для обеспечения текущей потребности в кормах. Сейчас эта часть оборотных средств оказалась без источника. Величина страхового запаса составляет (от годовой потребности): - по зернофуражу - 8% - по сену и соломе - 15-20% Материальные ценности. Нормирование осуществляется на основе типовых нормативов, а также с учетом фактических условий снабжения и потребления запасов: медикаменты и ядохимикаты - в размере месячной потребности минеральные удобрения - в размере среднемесячного поступления в планируемом году твердое топливо (торф, дрова, уголь) - в размере двухмесячной потребности. Тара и МБП. Норматив определяется исходя из средних фактически сложившихся остатков с учетом рационального использования данных материальных ценностей. Незавершенное производство (НЗП). К заделам НЗП в сельском хозяйстве относят: затраты под будущий урожай (посев озимых, подъем зяби, подъем целины, снегозадержание) различные ирригационные затраты (полив и орошение, известкование почвы). Н = Нз * О , где Н - норматив по НЗП Нз - норматив затрат по каждому виду работ в расчете на 1 га О - объем работ, который мы предполагаем осуществить, готовясь к следующему урожаю. Дебиторы. Товарная продукция сельскохозяйственного производства требует, как правило, скорейшей реализации, несмотря на скорость поступления денег за продукцию (молоко, яйца, мясо и т.д.). Норматив определяется исходя из среднесуточной реализации и периодичности расчетов, которая предусмотрена договором с покупателем. Реализатор продукции сельского хозяйства не хочет принимать на себя риски, связанные с непополнением планируемого количества продукции, и поэтому сельскохозяйственные предприятия предусматривают статью “Дебиторы”. Денежные средства. Устанавливается минимальная величина, которая должна присутствовать в хозяйстве. Предприятие сельского хозяйства, как правило, оказывается удаленным от учреждений банка. Норматив наличных средств в кассе устанавливается для оплаты неотложных нужд. Этот норматив составляет 0,2% от планового годового фонда оплаты труда.

45

. Финансовые ресурсы предприятий.

Основа нормального функционирования -наличее достаточного объема финансовых ресурсов, обеспечивающих возможность удовлетворения возникающих потребностей предприятия для текущей деятельности и развития. Финансовые ресурсы - денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии.

Формирование финансовых ресурсов осуществляется за счет собственных и заемных средств. Первоначально финансовые ресурсы появляются в момент создания предприятия и отражаются в уставном фонде.Основной источник формирования - стоимость реализованной продукции,различные части которой приобретают форму денежных доходов и накоплений.На большинстве предприятий - недостаток финансовых ресурсов,т.к. :

1. Недостаток собственные оборотных средств.

2. Систематическая потеря части финансовых ресурсов вследствии инфляции.

3. Неадекватность руководства предприятия новым условиям хозяйствования.

Для стабильного формирования достаточного объема финансовых ресурсов источники сами должны быть стабильны.

Объем финансовых ресурсов за счет перераспределения между разными источниками может соответствовать потребностям нашего предприятия.

Кредитные ресурсы необходимы для предприятия, потому что во время колебания потребностей финансовых ресурсов и их наличие может не равняться. необходимо оценить возможность для предприятия возместить заемные средства с процентами и в срок, если существует возможность непогашения ссуды, средства лучше не привлекать, так как автоматически увеличиваются затраты.

Предприятие пользуется правом эмиссии ценных бумаг для формирования дополнительных средств за счет выпуска акций, облигаций и др.

Размещение средств в ц. б. -путем приобретения ц. б, у других эмитентов.

Особенность этого вложения: средств в зависимости от выбранной стратегии предприятия эти инвестиции не обязательно могут характеризоваться понятием “фиксированная срочность”. эти ц. б. могут быть реализованы в любой момент при необходимости. срок владения ц. б. не является срочным, за исключением государственных ц. б. - фиксированный срок обращения на рынке (гко).

Предприятие должно руководится общими принципами максимизации доходности и минимизации рисков.

Невозможно обособление различных финансовых ресурсов предприятия, так как финансовые ресурсы - единое целое, обеспечивающее потребности предприятия в кругообороте ресурсов.

Организация и использование финансовых ресурсов на предприятии на основе принципа максимизации доходности и минимизации риска ведет к более устойчивому финансовому положению. для обеспечения рациональной организации и управления финансовыми ресурсами существует финансовое планирование, оно должно рассматриваться в двух основных аспектах: